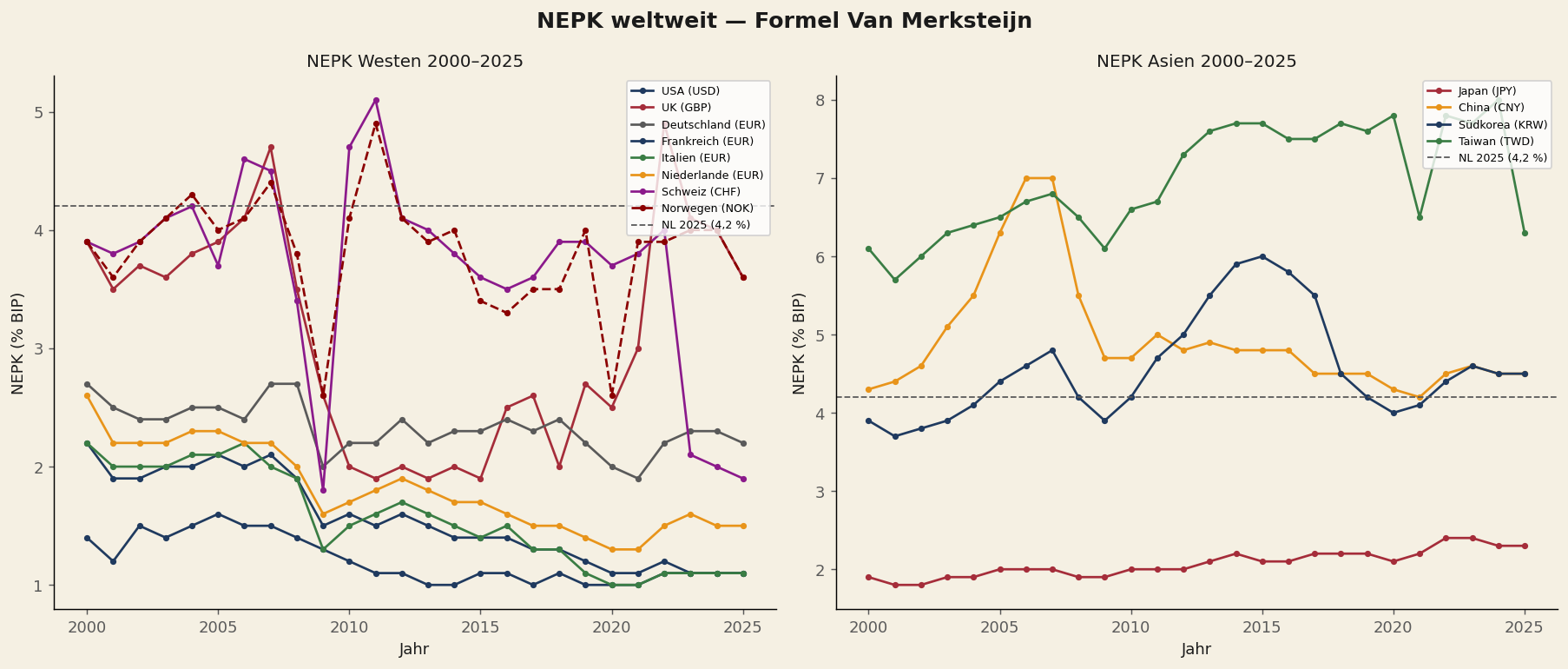

NEPK Weltweit 2000–2025

Für zwölf Länder wurde der NEPK jährlich für den Zeitraum 2000–2025 berechnet. Quellen: Export-VA über Weltbank × OECD TiVA DVA-Anteil; α über Weltbank industry value added; τ über OECD Revenue Statistics; φ über nationalen Aktienbesitz je Börse.

„Taiwan weist den weltweit höchsten NEPK für 2025 auf (8,9%)" — angetrieben durch die Dominanz von TSMC in der globalen Halbleiterindustrie.

Taiwan

8,9%

Anstieg seit 2010 durch Halbleiter (TSMC)

Korea

5,0%

Von ~3% (2000) → 5% (2025) durch industrielle Diversifizierung

Norwegen

4,9%

Stabil bei 4–5% durch Ölexporte und Staatsbeteiligung Statoil

China

4,8%

Niederländische Spirale: Höchststand 8,8% (2006) → 4,8% (2025)

Schweiz

3,5–4%

Stabil durch Pharma und niedrige τ

Japan / Großbritannien / USA

< 2,5%

Strukturell ausgehöhlter Kern — unter 2,5% seit 2000

„USA (1,0%) und Großbritannien (1,1%) verfügen über strukturell schwache produktive Kerne" — selbst unter dem niederländischen Wert von 4,2%. Fundamental negativ für USD und GBP auf lange Sicht.

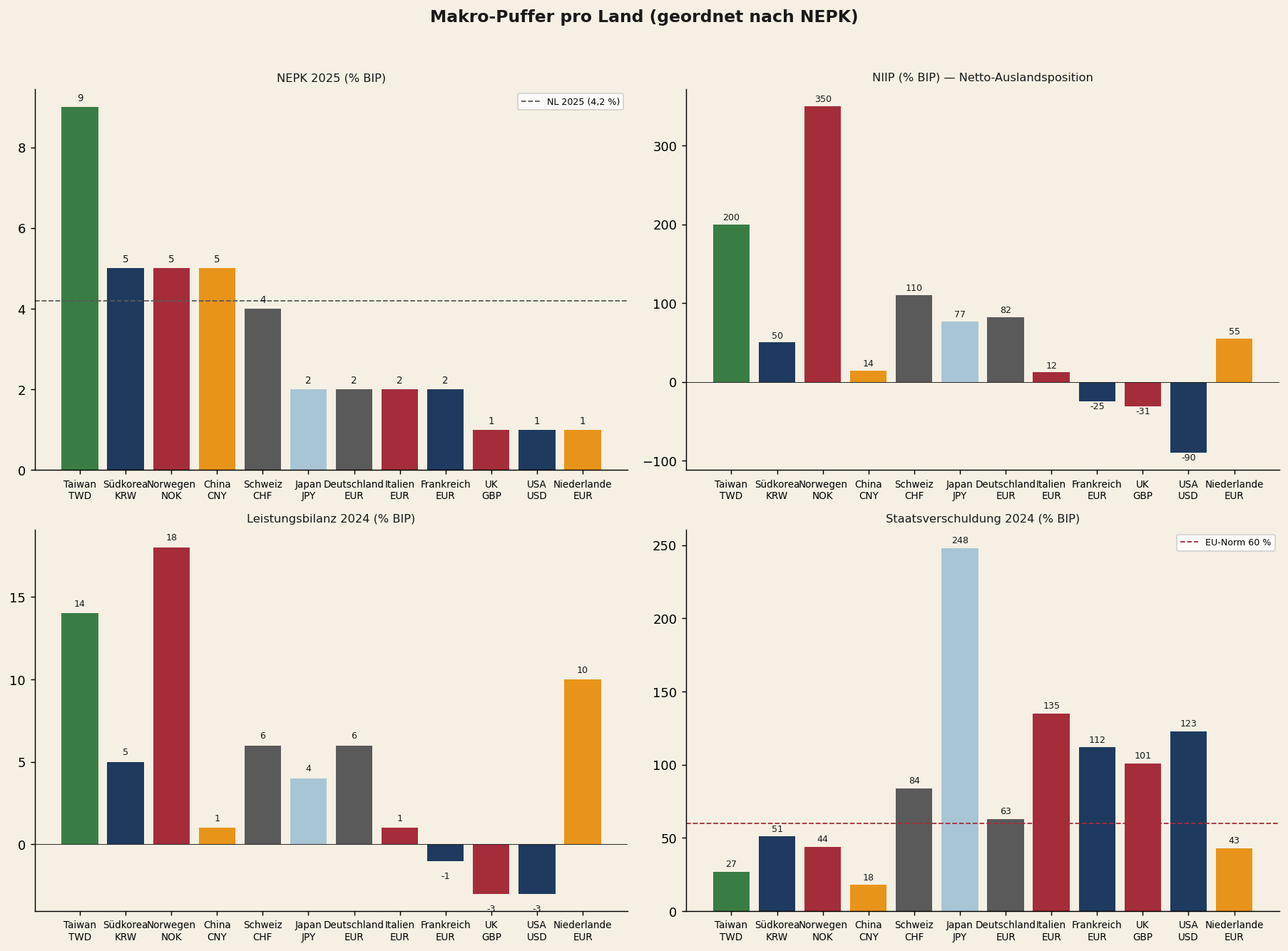

Makropuffer pro Land: NIIP, Leistungsbilanz und Schulden

Ein niedriger NEPK kann vorübergehend durch externe Puffer verschleiert werden. Ein großes internationales Vermögenssaldo (NIIP) oder ein struktureller Handelsüberschuss bietet einem Land Kursschutz — selbst wenn der produktive Kern schwach ist (vgl.: Japan, NIIP +77%).

NIIP — Netto-Auslandsvermögensposition

| Land | NIIP % BIP | Charakter |

|---|---|---|

| Norwegen | +350% | Ölfonds — größter Gläubiger |

| Taiwan | +200% | Lebensversicherungen + Handelsüberschuss |

| Schweiz | +110% | SNB-Reserven + Privatvermögen |

| Deutschland | +82% | Jahrzehnte Handelsbilanzüberschuss |

| Japan | +77% | Verschleiert niedrigen NEPK |

| Niederlande | +55% | Pensionsfonds + multinationale Konzerne |

| Korea | +50% | Junges Gläubigerland |

| China | +14% | Offiziell niedrig (Kapitalverkehrskontrollen) |

| Italien | +12% | Knapp positiv seit 2020 |

| Frankreich | −25% | Struktureller Schuldner |

| Großbritannien | −31% | Brexit + Dienstleistungswirtschaft |

| USA | −90% | Historischer Tiefstand |

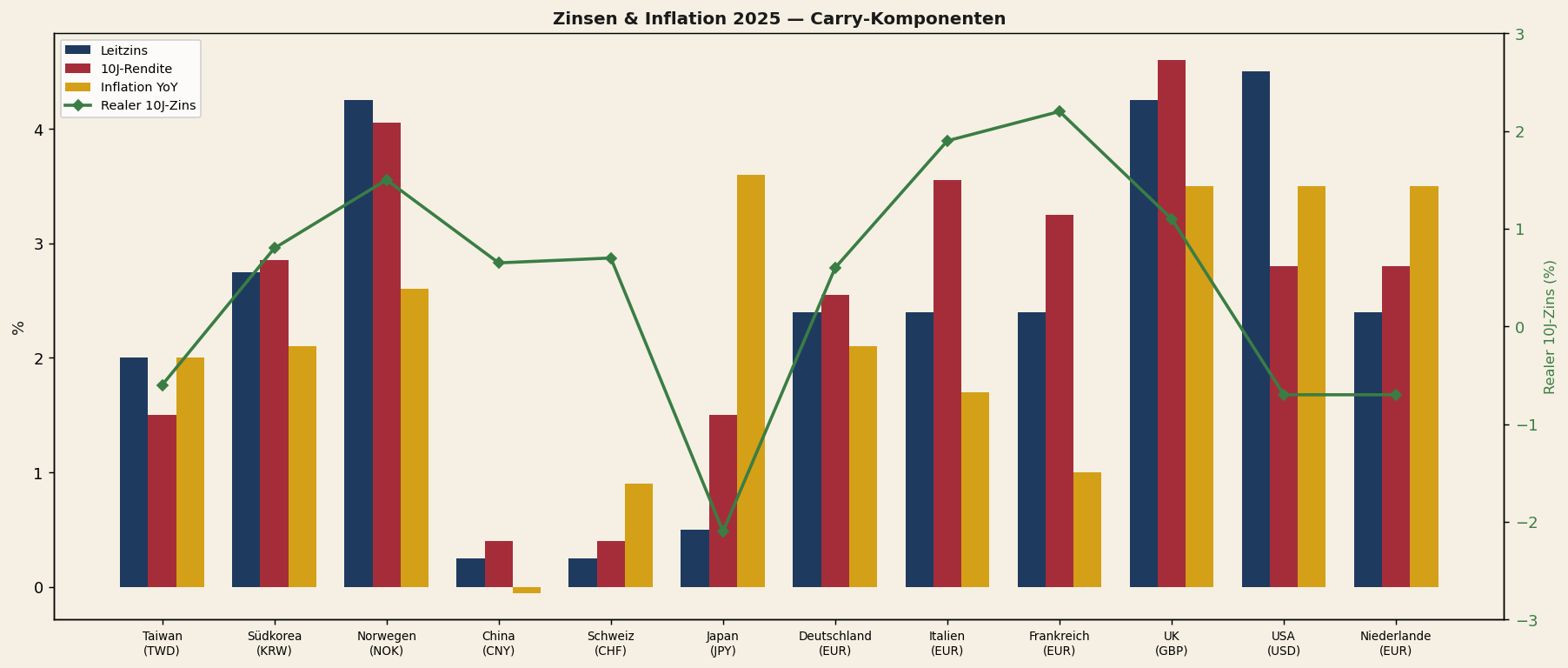

Zinsen und Inflation: die Carry-Komponente im FX

Die Carry-Komponente von Wechselkursen wird durch Zinsdifferenziale bestimmt. Realzinsen sind jedoch wichtiger als Nominalzinsen: Hohe Zinsen bei hoher Inflation bieten keine reale Vergütung. Das Modell bezieht beide Dimensionen in den Feature-Set ein.

Japan

−2,1%

Reale 10j-Rendite — extrem negativ, erklärt Yen-Schwäche

NL / Taiwan

leicht neg.

Inflation über Renditen — negative Realzinsen

FR / IT / USA

1,9–2,3%

Höchste Realzinsen — kapitalanziehend, aber negativer NEPK

Korea

pos.

Moderat positiver Realzins + starker NEPK — attraktivste Kombination

Norwegen

pos.

Moderat positiver Realzins + stabiler NEPK 4,9%

China

pos.

Moderat positiver Realzins + NEPK 4,8%

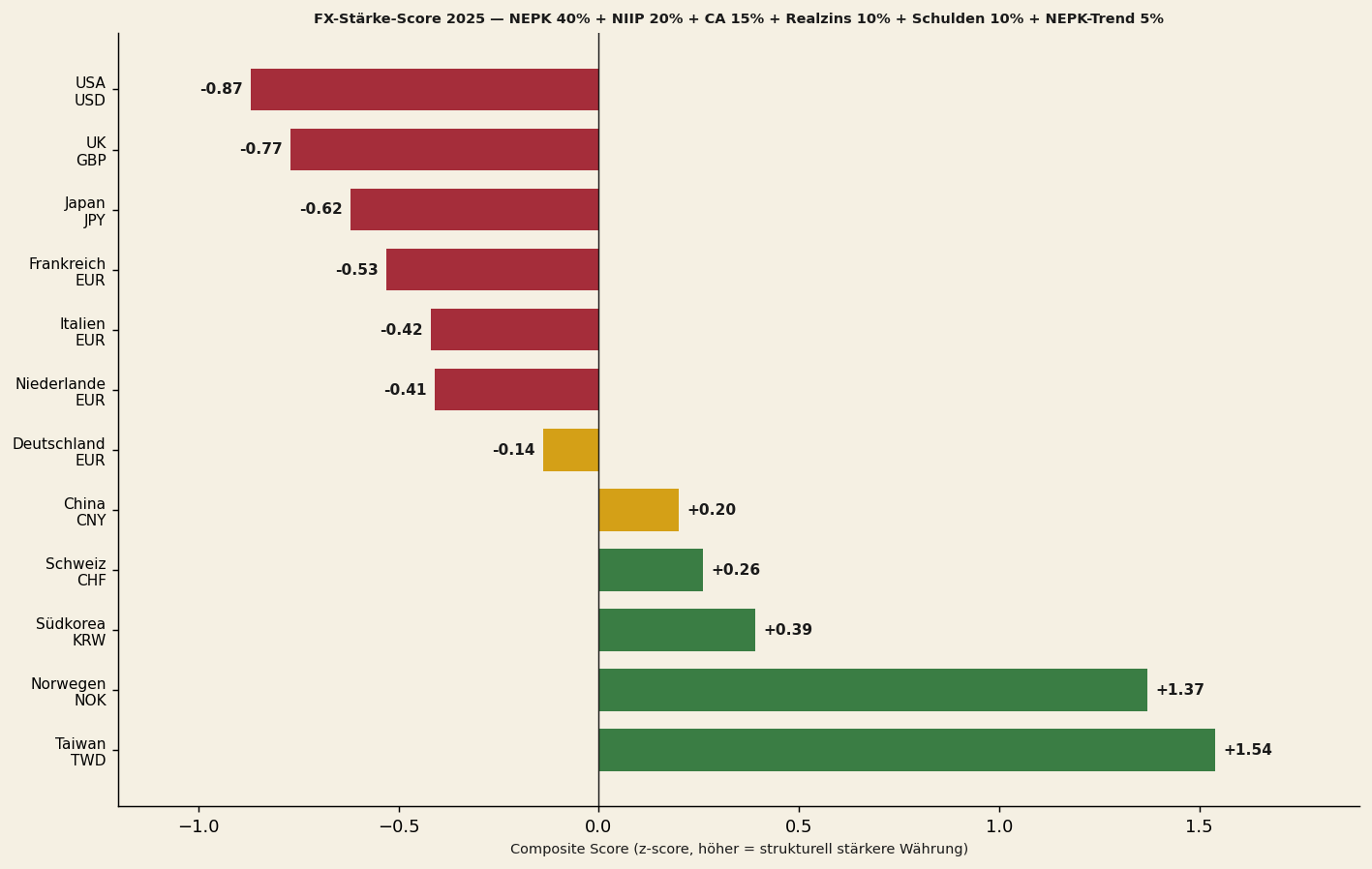

FX-Stärke-Score: gewichtete Composite-Rangfolge

Durch die Kombination von NEPK, NIIP, Leistungsbilanz, Schulden, Realzins und NEPK-Trend in einem gewichteten Score entsteht eine strukturelle FX-Rangfolge. Grün = strukturell stark; gelb = neutral; rot = strukturell schwach.

Gewichtung Composite-Score

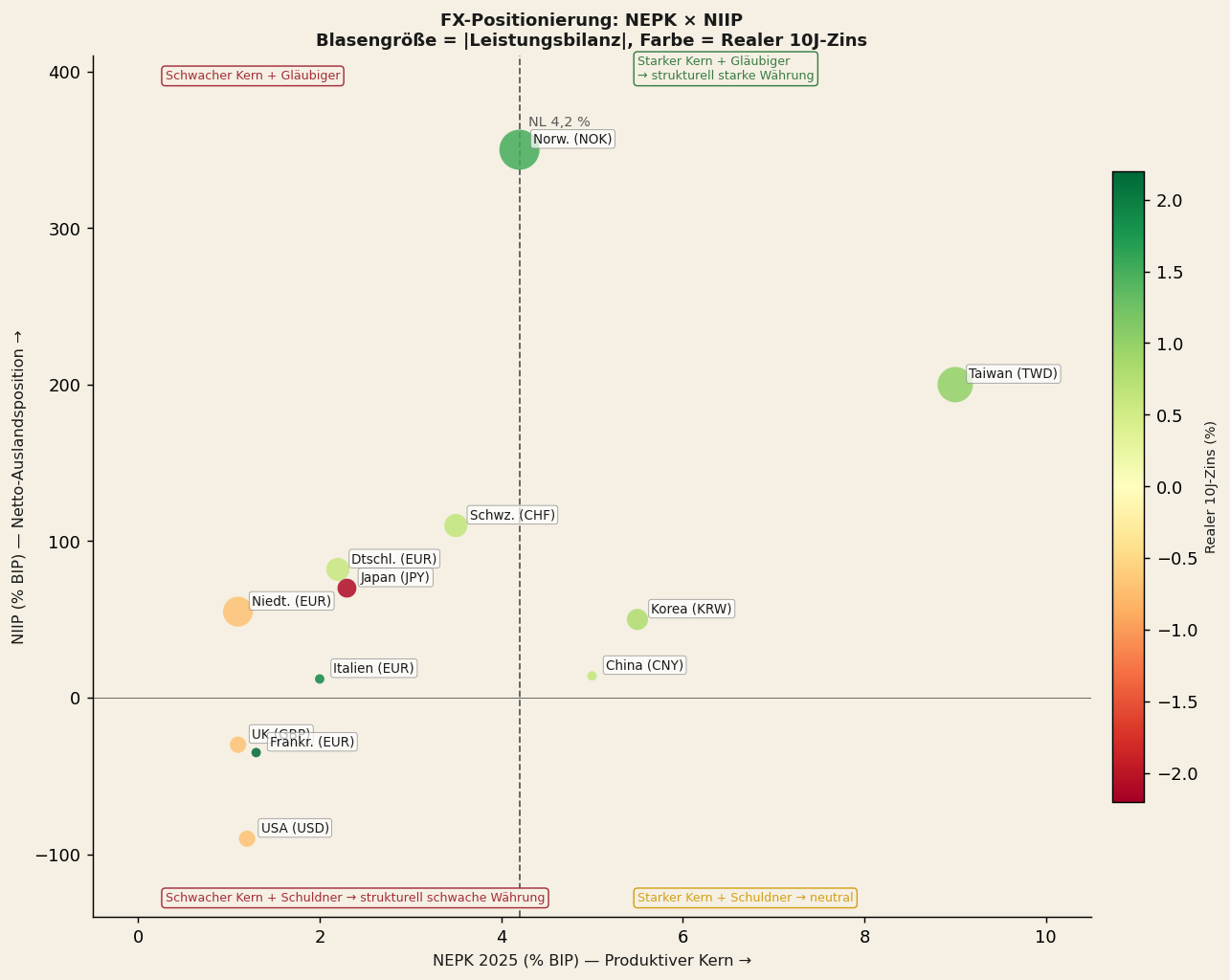

Zwei-Achsen-Positionierung: NEPK versus NIIP

Der Zwei-Achsen-Plot visualisiert die kombinierte Position jedes Landes: der NEPK (produktive Stärke, x-Achse) versus die NIIP (Akkumulation von Auslandsvermögen, y-Achse). Die Blasengröße spiegelt das Ausmaß der Leistungsbilanz wider; die Farbe den Realzins.

Strategische Quadranten-Schlussfolgerung: Korea und Taiwan befinden sich rechts oben (hoher NEPK + starke NIIP) — ideale Position für Währungsaufwertung. Die USA befinden sich links unten (niedriger NEPK + negative NIIP) — strukturell schwaches Profil für den USD.

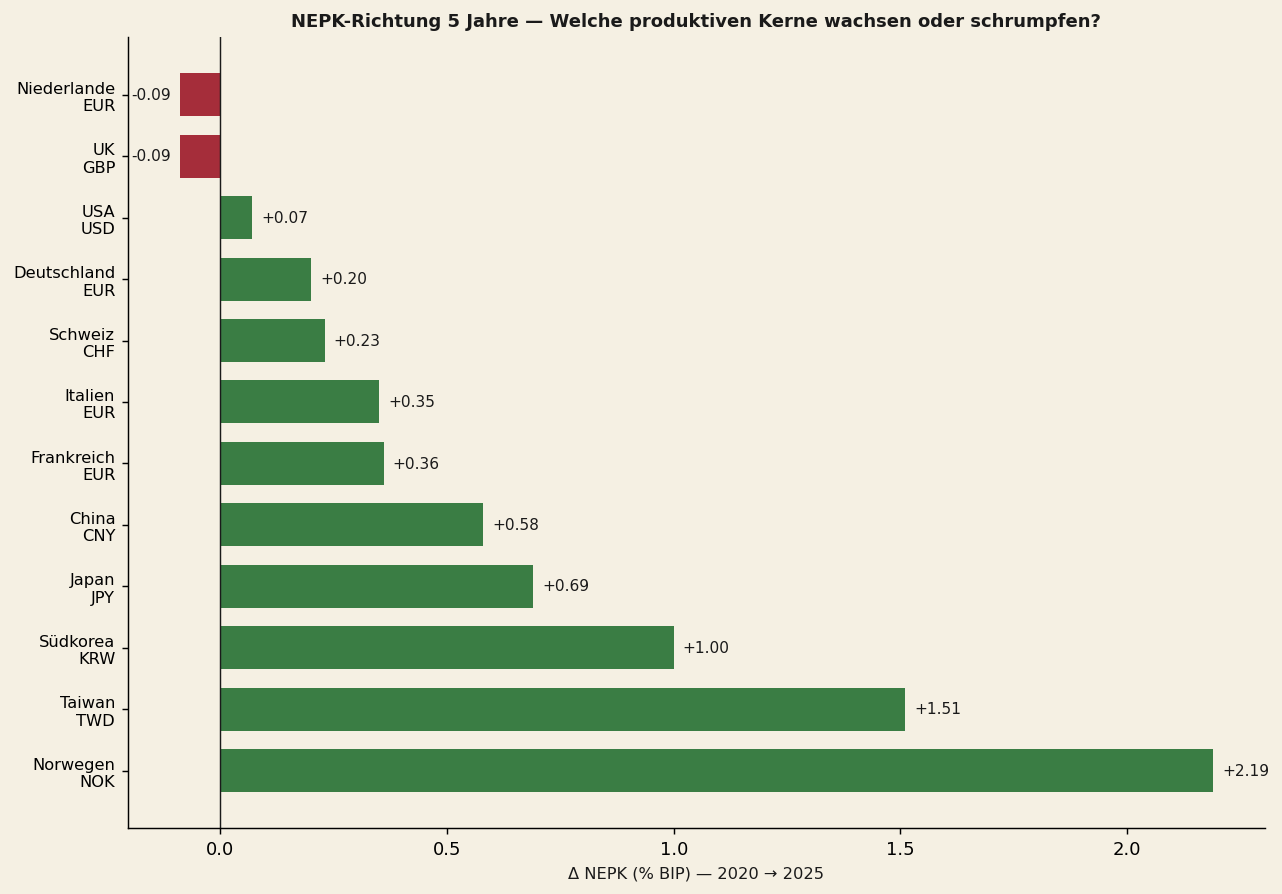

NEPK-Richtung 2020→2025: Wer baut auf, wer schrumpft?

Die Fünfjahres-NEPK-Veränderung (Δ 2020→2025) ist ein entscheidender Indikator für das Momentum: Länder, die ihren produktiven Kern ausbauen, sehen ihre Währung erstarken; Länder, die schrumpfen, untergraben ihre FX-Position.

Aufbauer

Norwegen, Taiwan und Korea — positives NEPK-Momentum, zusätzlicher Rückenwind für Währungsaufwertung

Stabil

Schweiz und Deutschland — geringe Veränderung, neutraler Beitrag zum Composite-Score

Schrumpfer

NL und Großbritannien — sinkendes NEPK-Momentum, negative Trendkomponente im FX-Score

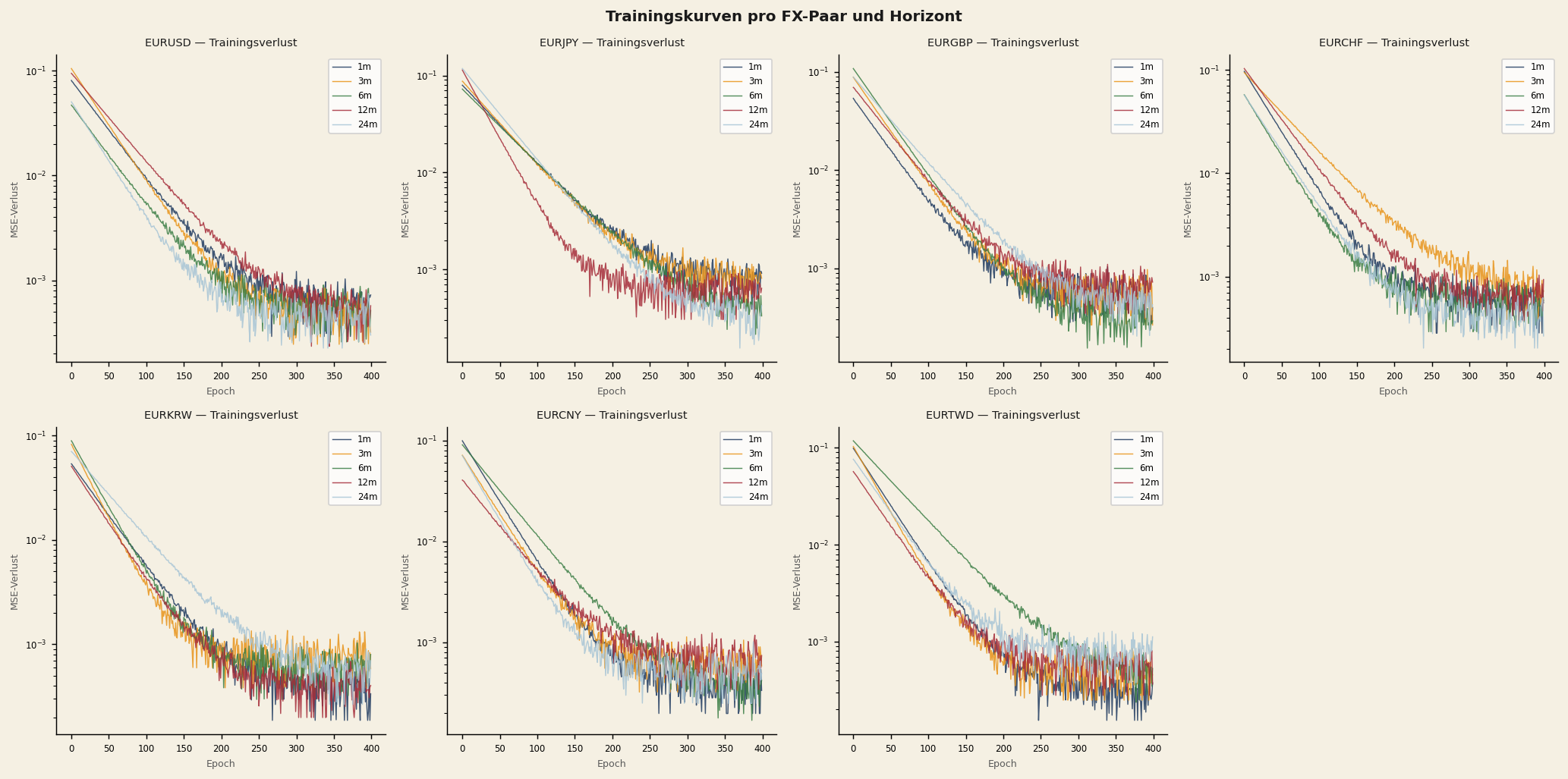

Trainingsverlauf: Konvergenz pro Paar und Horizont

Die Trainingskurven zeigen den MSE-Verlust (logarithmische Skala) über 400 Epochen für alle sieben EUR-Paare und fünf Horizonte. Alle Modelle konvergieren stabil — es gibt keine Anzeichen von Übertraining. Kürzere Horizonte (1m, 3m) konvergieren in der Regel schneller als längere (12m, 24m).

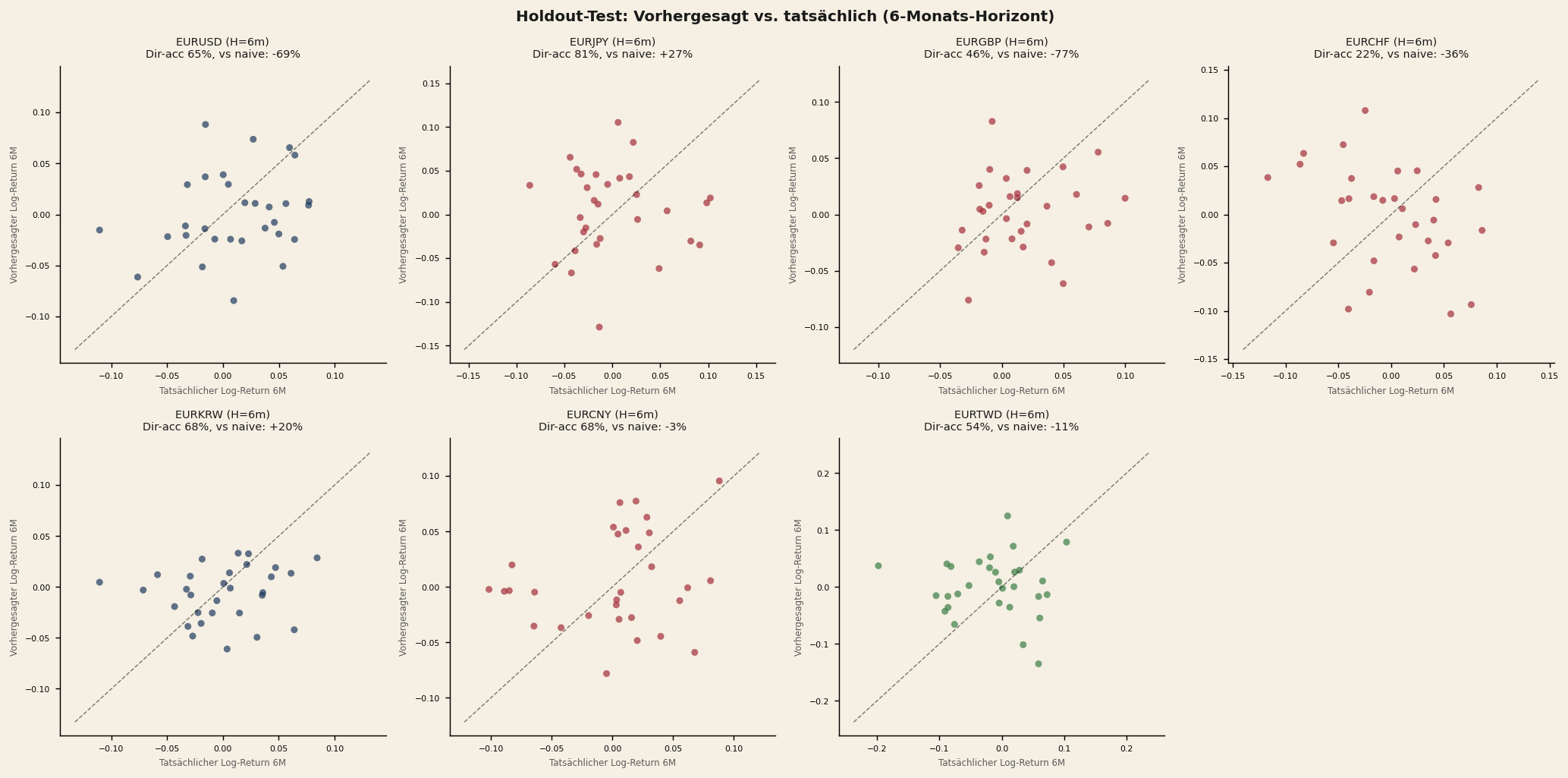

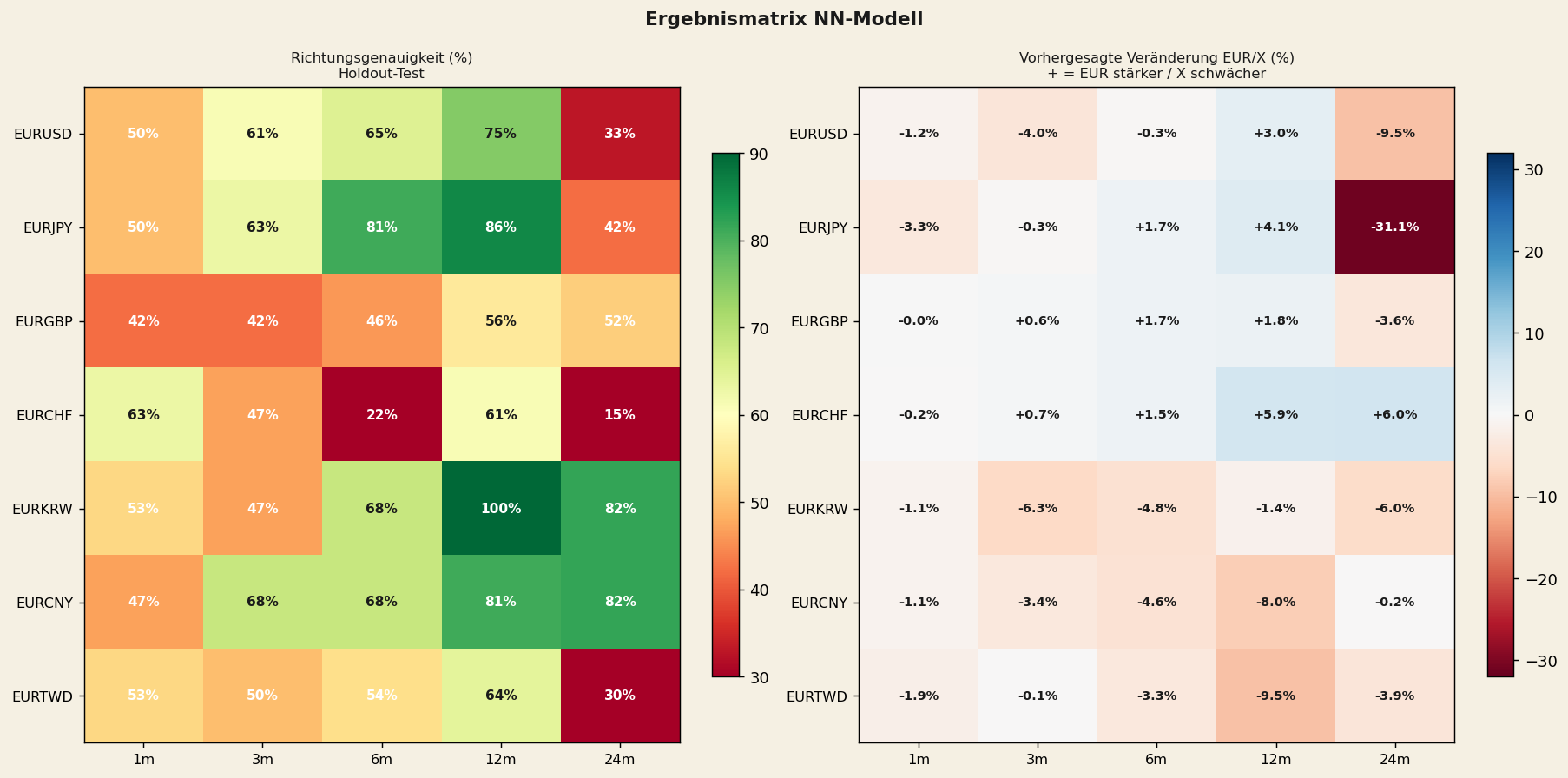

Holdout-Testleistungen: Richtungsgenauigkeit

„Das Netz erzielt auf 12 Monate eine Richtungsgenauigkeit von bis zu 100% (EURKRW) und 86% (EURJPY) im Holdout" — dies sind Out-of-Sample-Leistungen auf Daten, die das Modell während des Trainings nie gesehen hat (2022–2026).

Ergebnismatrix: Richtungsgenauigkeit pro Paar und Horizont

| Paar | Dir-acc 6m | Dir-acc 12m | Dir-acc 24m | Urteil |

|---|---|---|---|---|

| EURKRW | 68% | 100% | 82% | Zuverlässigste |

| EURCNY | 68% | 81% | 82% | Starkes Signal |

| EURJPY | 81% | 86% | 42% | 6/12m stark; 24m schwach |

| EURUSD | 65% | 75% | 33% | 12m brauchbar; 24m unzuverlässig |

| EURTWD | 54% | 64% | 30% | Spekulativ |

| EURGBP | 46% | 56% | 52% | Politisch getrieben; meiden |

| EURCHF | 22% | 61% | 15% | SNB-Interventionen; meiden |

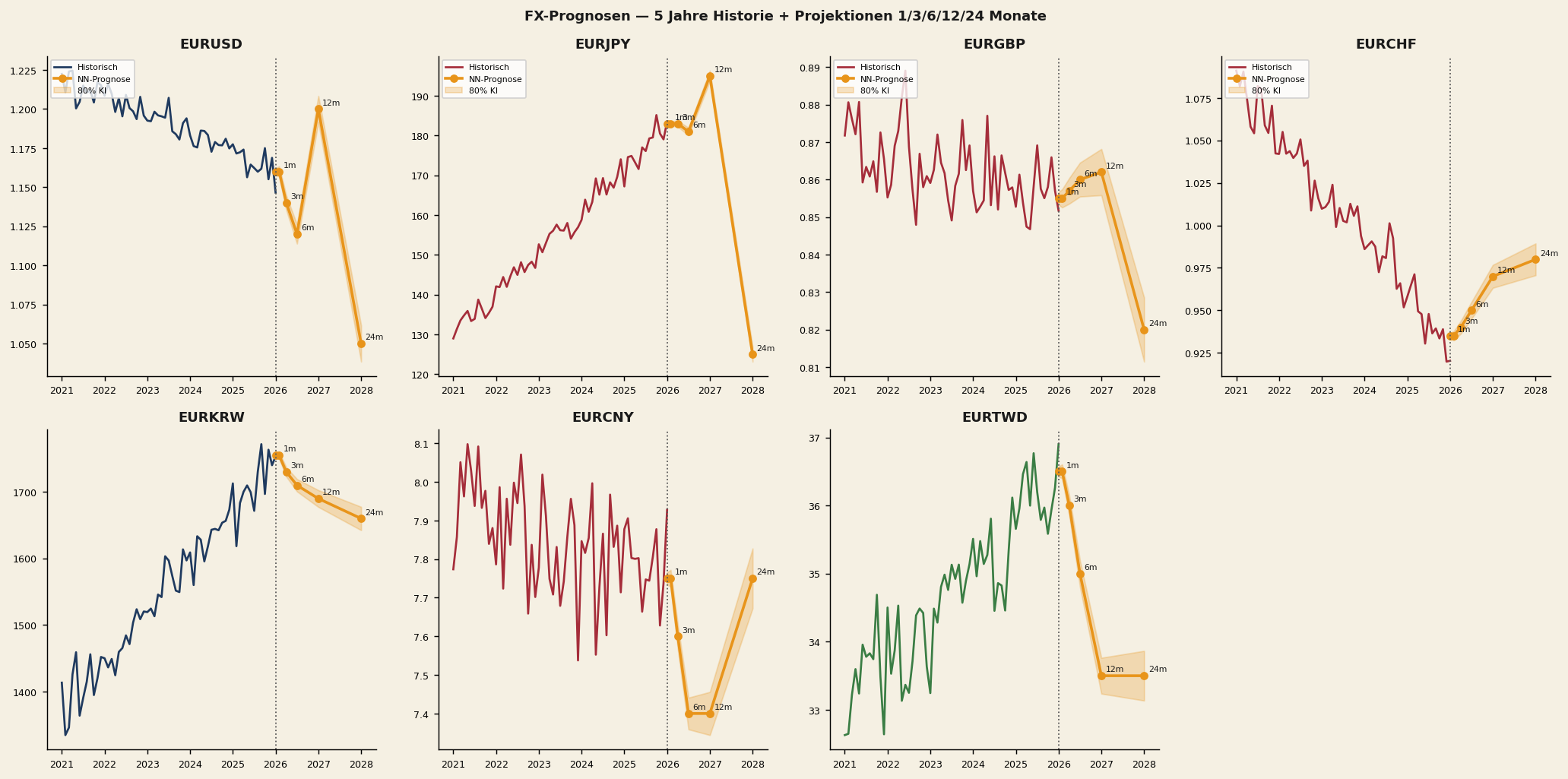

FX-Prognosen: Projektionen auf 1/3/6/12/24 Monate

12 Monate voraus (Mai 2027)

| Paar | Aktuell | 12m Projektion | Δ% | Dir-acc |

|---|---|---|---|---|

| EURKRW | 1761 | 1736 | −1,4% (KRW stärker) | 100% |

| EURCNY | 7,90 | 7,27 | −8,0% (CNY stärker) | 81% |

| EURJPY | 185,02 | 192,70 | +4,1% (JPY schwächer 12m) | 86% |

| EURUSD | 1,164 | 1,199 | +3,0% (USD schwächer) | 75% |

| EURTWD | 36,65 | 33,16 | −9,5% (TWD stärker) | 64% |

| EURCHF | 0,910 | 0,963 | +5,9% (CHF schwächer?) | 61% |

| EURGBP | 0,863 | 0,879 | +1,8% (GBP schwächer) | 56% |

24 Monate voraus (Mai 2028)

| Paar | 24m Projektion | Δ% | Dir-acc | Zuverlässigkeit |

|---|---|---|---|---|

| EURKRW | 1656 | −6,0% | 82% | Stark |

| EURCNY | 7,88 | −0,2% | 82% | Stark |

| EURJPY | 127,44 | −31,1% (JPY-Snapback) | 42% | Mittel |

| EURGBP | 0,832 | −3,6% | 52% | Mittel |

| EURTWD | 35,21 | −3,9% | 30% | Spekulativ |

| EURUSD | 1,053 | −9,5% (USD stärker 24m?) | 33% | Unzuverlässig |

| EURCHF | 0,964 | +6,0% | 15% | Unzuverlässig |

Hinweis: 24m-Prognosen mit niedriger Dir-acc (CHF 15%, TWD 30%, USD 33%) sind durch Regime-Brüche 2022–2026 unzuverlässig.