Bei Banken das Urgefühl verloren

Warum nur jene Kredit bekommen, die ihn nicht brauchen

Praxis · 12 Min. Lesezeit

Das Gesetz ist simpel und erbarmungslos. Wer Geld braucht, bekommt es nicht. Wer es nicht braucht, wird damit überschüttet. Das ist kein Unfall, kein Marktversagen, keine Kurzsichtigkeit einzelner Bankiers. Es ist die logische Folge eines Systems, das das Urgefühl aktiv aus der Kreditentscheidung herausoperiert hat — und dann überrascht ist, wenn Unternehmer ersticken und Erneuerung ausbleibt.

In Ausgabe 3 beschrieben wir den Bankier bereits als das erschütterndste Beispiel dafür, wie das Urgefühl institutionell verboten werden kann. Dieser Artikel geht weiter. Denn der Dorfbankier wurde nicht einfach durch eine andere Art von Mensch ersetzt. Er wurde durch ein System ersetzt, das den Menschen bewusst aus der Entscheidung entfernt hat — und das Fortschritt nennt.

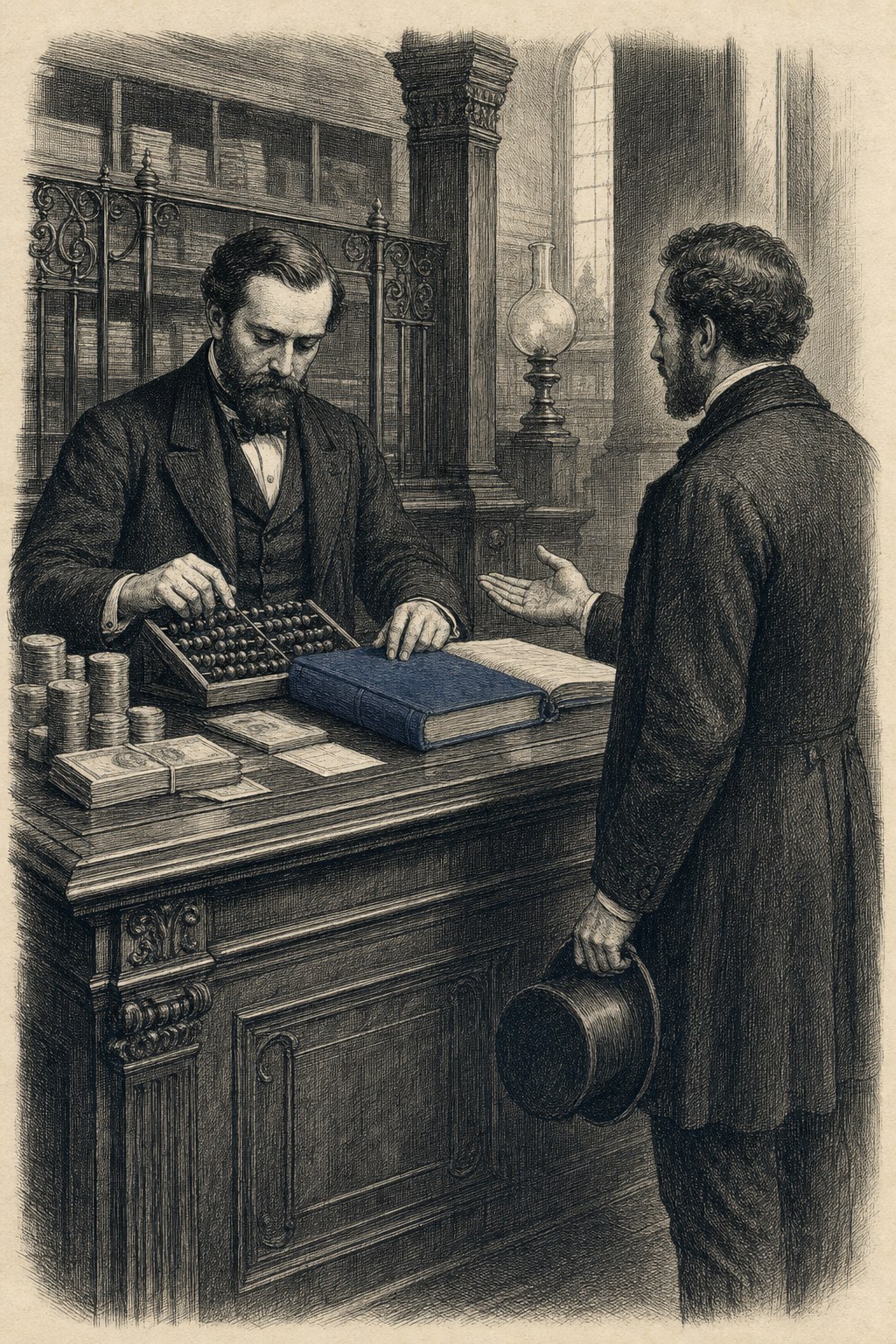

Der Bankier, der noch fühlen konnte

Es gab einmal einen Bankier, der seine Kunden kannte. Nicht aus einer Akte. Aus dem Leben. Er wusste, ob der Bauer früh aufstand. Er wusste, ob der Bäcker seine Schulden ernst nahm oder lieber über seinen Kopf wuchs. Er wusste, welche Familien durch Rückschläge hindurchkommen würden und welche beim ersten Rückschlag zusammenbrechen würden.

Dieses Wissen steckte nicht in Jahresabschlüssen. Es steckte in Jahren der Beziehung. Im Gespräch auf dem Markt. Im Beobachten, wie jemand auf eine schlechte Ernte reagierte. Im Urteil: dieser Mensch zahlt zurück, und dieser nicht, egal was die Bilanz sagt.

Und dieser Bankier hatte Recht. Nicht immer, denn kein Mensch hat immer Recht. Aber seine Fehlerquote war akzeptabel, sein lokales Wissen war authentisch, und seine Entscheidungen passten zur Wirklichkeit der Menschen, um die es ging.

Aber seine Fehlerquote war akzeptabel, sein lokales Wissen war authentisch, und seine Entscheidungen passten zur Wirklichkeit der Menschen, um die es ging.

Dieser Bankier existiert nicht mehr. Nicht weil die Bank ihn entlassen hat. Sondern weil das System ihn unmöglich gemacht hat.

Was Basel mit dem Urgefühl gemacht hat

Die Basel-Abkommen sind internationale Bankenregeln — Basel I, II, III, inzwischen auf dem Weg zu IV —, die dazu gedacht sind, das Finanzsystem nach jeweils neuen Krisen stabiler zu machen. Jede Krise produziert mehr Regeln. Jede neue Regel erfordert mehr Begründung für Kreditentscheidungen. Mehr Zahlen, mehr Modelle, mehr Dokumentation. Und bei jeder neuen Schicht verschwindet wieder ein Stück des Raums für menschliches Urteil.

Formal darf ein Kundenbetreuer noch immer Rat geben. In der Praxis darf er nichts. Jede Kreditempfehlung über einem bestimmten Betrag geht an einen Kreditausschuss, einen Risikoausschuss, eine zentrale Abteilung. Diese Abteilung hat keine Beziehung zum Kunden, hat den Unternehmer nie getroffen, kennt den Sektor vielleicht aus Berichten. Sie lassen das Modell laufen, lesen den Score und folgen dem Score.

Ich habe es selbst erlebt. Man sitzt einem Kundenbetreuer gegenüber, der sichtbar sieht, dass man derjenige ist, für den das gut ausgehen würde. Der es versteht. Der es wollte. Der aber gleichzeitig weiß, dass es auf seinem Computer rot leuchtet und er nichts dagegen tun kann. Die Entscheidung ist längst gefallen, noch bevor das Gespräch begann. Das Gespräch ist Ritual.

Der Kundenbetreuer hat seinen eigenen Beruf verloren. Er ist ein Formular mit einem Gesicht geworden.

Risikomodelle, die die Zukunft blockieren

Ein Risikomodell tut eine Sache: es extrapoliert die Vergangenheit. Es schaut, was in vergleichbaren Situationen, mit vergleichbaren Sektoren, mit vergleichbaren Umsatzzahlen in der Vergangenheit passiert ist. Und es nimmt an, dass die Zukunft dem ähnelt.

Das funktioniert einigermaßen für denjenigen, dem es um Bestandssicherung geht. Ein Unternehmen, das zehn Jahre lang dasselbe tut, in einem stabilen Sektor, mit stabilen Margen — dieses Unternehmen lässt sich tatsächlich auf der Basis der Vergangenheit modellieren. Obwohl auch hier die Wirklichkeit immer reicher ist als der Score.

Aber für denjenigen, der etwas Neues tut, ist das Modell aktiv destruktiv. Wer eine neue Aktivität startet, hat per Definition keine historischen Zahlen für diese Aktivität. Wer einen neuen Markt betritt, passt in keine Vergleichsgruppe. Wer erneuert, ist per Definition abweichend — und Abweichung ist das, was ein Risikomodell als rot markiert.

Hier liegt der Kern des Problems. Das Modell ist nicht neutral. Es ist konstitutionell konservativ. Es belohnt Kontinuität und bestraft Erneuerung. Das ist kein Zufall — es ist die logische Folge eines Systems, das nur rückwärtsschauen kann.

Eine Bank, die nur auf Risikomodellen steuert, finanziert per Definition die Vergangenheit. Die Zukunft — das Neue, das Unerprobte, das Vielversprechende — fällt außerhalb des Modells und bekommt deshalb kein Geld.

Dreißig Jahre Erfahrung und dennoch kein Darlehen

Das ist das Beispiel, das ich persönlich am erschütterndsten finde, weil ich es so oft gesehen habe. Und selbst erlebt habe.

Ein Unternehmer hat dreißig Jahre lang ein Unternehmen geführt. Hinter ihm liegen aufgebaute Beziehungen, eine bewiesene Erfolgsbilanz, jahrelang zurückbezahlte Schulden, ein Ruf, der bei jedem Kunden, jedem Lieferanten, jedem Mitarbeiter seinen Wert bewiesen hat. Er möchte etwas Neues beginnen. Eine neue GmbH, eine neue Aktivität neben dem Bestehenden, eine Expansion in eine Richtung, die er logisch findet.

Die Bank verlangt drei Jahresabschlüsse der neuen Einheit.

Die neue Einheit existiert seit sechs Monaten.

Es gibt keine drei Jahresabschlüsse.

Das Darlehen wird verweigert.

Auf den Mann, den Menschen, den Unternehmer, die dreißig Jahre Erfahrung, den bewiesenen Charakter — danach wird nicht gefragt. Das passt nicht ins Modell. Was er als Person wert ist, als Risikoträger, als Rückzahler, als Mensch mit Antenne für seinen eigenen Markt — das hat keine Spalte in der Tabelle.

Und das ist kein Ausnahmefall. Das ist der Standard. Das ist, wie das System funktioniert. Jeden Tag, bei tausenden von Unternehmern, in jedem Büro jeder Bank.

Der Bankier von früher hätte diesen Mann gekannt. Hätte gewusst, wer er ist. Hätte das Darlehen auf der Basis dessen vergeben, wen er kannte. Das war nicht weniger rational — es war rationaler, weil es die vollständige Information nutzte statt einer Teilmenge verifizierbarer Datenpunkte.

Die Absurdität, die jeder sieht, aber niemand benennt

Was mir in Gesprächen über Bankfinanzierung immer auffällt, ist, dass jeder — wirklich jeder — die Absurdität erkennt. Der Unternehmer, der das Darlehen nicht bekommt, der Kundenbetreuer, der es nicht vergeben kann, der Risikomanager, der das Modell befolgen muss, der Bankdirektor, der die Regeln nicht ändern kann. Sie alle sehen, dass das System etwas Falsches tut.

Aber niemand kann es ändern, denn jeder Schritt in der Kette ist einzeln logisch. Der Kundenbetreuer hat Recht: er kann den Score nicht ignorieren. Der Risikomanager hat Recht: er folgt den Richtlinien. Der Bankdirektor hat Recht: er arbeitet im Rahmen der Regulierung. Die Aufsichtsbehörde hat Recht: sie wendet internationale Normen an. Und internationale Normen wurden festgelegt, weil Banken Krisen verursacht haben.

Das System ist eine Kette von einzeln vertretbaren Entscheidungen, die zusammen ein Ergebnis produzieren, das niemand will, aber jeder akzeptiert. So funktioniert institutionelle Vernunft. So verschwindet das Urgefühl — nicht in einer einzigen großen Entscheidung, sondern in tausend kleinen Schritten, von denen jeder für sich vertretbar ist.

Compliance als Ersatz für Urteil

Der Kundenbetreuer von heute ist kein Bankier mehr. Er ist ein Compliance-Mitarbeiter mit einem Verkaufstitel.

Sein Tag besteht zu einem großen Teil aus dem Ausfüllen von Formularen, dem Überprüfen von KYC-Anforderungen, dem Dokumentieren von Kundengesprächen, dem Sicherstellen, dass jeder Schritt verantwortet ist, dem Liefern von Informationen für den zentralen Kreditprozess. Er ist ein Glied in einem Dokumentationsprozess, kein Entscheider.

Wenn er einen Kunden vor sich hat, der nicht ins Modell passt — dessen Umsatz gerade etwas zu gering ist, dessen Sicherheiten gerade etwas zu wenig sind, dessen Vorgeschichte gerade etwas zu kurz ist — dann ist sein Optionenset klein. Er kann die Akte mit einem positiven oder negativen Votum weiterleiten. Aber sein Votum ist marginal. Der Score ist maßgebend.

Und der Score ist maßgebend, weil der Score die einzige Verteidigung ist, wenn es schiefgeht. Wenn ein Darlehen schlecht läuft und der Bankier dem Score gefolgt ist, ist er abgesichert. Wenn er den Score ignoriert hat — auch wenn sein Urteil richtig war — ist er verwundbar. Die Rechenschaftsstruktur belohnt das Befolgen des Modells und bestraft den Einsatz eigenen Urteils. Also folgt jeder dem Modell.

Das ist genau das, was wir in Ausgabe 3 als die fundamentale Struktur beschrieben haben: wer für Fehler haftbar gemacht wird, aber kein Anerkennung für Urteile erhält, die gut ausgehen, hört auf zu urteilen und beginnt, Prozeduren zu befolgen.

Das Gesetz wiederholt sich auch hier

Wir haben es bei Subventionen gesehen. Wir sehen es bei Banken. Das Gesetz ist überall dasselbe: das Geld geht an den, der es nicht braucht; wer es braucht, lässt man ersticken.

Bei der Bank ist der Mechanismus sogar eleganter formuliert. Es heißt Risikomanagement. Es heißt umsichtiges Bankieren. Es heißt, Regulierung zu entsprechen. Alles korrekte Beschreibungen. Aber das Ergebnis ist, dass der Unternehmer, der seit fünfzehn Jahren profitabel ist, der längst Cashflow und Sicherheiten und eine bewiesene Erfolgsbilanz hat — der bekommt Kredit, den er nicht braucht. Und der Unternehmer, der anfängt, der umschaltet, der etwas Neues versucht — der bekommt nichts, genau in dem Moment, wo er es braucht.

Wer zum ersten Mal anfing, weiß das bereits. Die erste Phase überlebt man mit eigenem Geld, Familiengeld, Freundegeld, Kunden die vorauszahlen, Lieferanten die etwas länger warten. Mit allem, was keine Bank ist, denn die Bank will einen nicht. Und wenn man die Bank nicht mehr braucht — drei Jahre später, fünf Jahre später, wenn der Cashflow läuft — dann ruft diese Bank ungebeten mit Angeboten an.

Der Selektionsmechanismus ist auch hier ein Klassenfilter. Wer Familienkapital hat, überlebt die erste Phase. Wer das nicht hat, nicht. Die Ungleichheit, die wir später mit Politik zu korrigieren versuchen, wird hier erzeugt.

Drei Hirnschichten in der Kreditentscheidung

Auf Urgefühl-Ebene würde der Bankier fühlen: Wird dieser Mensch zurückzahlen? Stimmt da etwas nicht? Gibt es etwas, das die Zahlen nicht zeigen, das aber da ist? Diese Schicht ist in der modernen Bank vollständig abwesend. Sie ist nicht nur unterdrückt — sie ist verboten. Ein Bankier, der sagt "ich gebe ihm das Darlehen, weil ich fühle, dass es richtig ist", wird von Risk, Compliance und seinem eigenen Manager zurückgepfiffen.

Auf Säugetiergehirn-Ebene gäbe es eine Beziehung. Der Bankier würde den Unternehmer kennen, seine Geschichte, sein Verhalten durch die Jahre. Diese Schicht ist weitgehend verschwunden. Relationship Management existiert noch als Wort, aber die Beziehung hat keinen Einfluss mehr auf die Entscheidung. Die Entscheidung gehört dem Modell.

Auf Menschengehirn-Ebene stehen die Modelle, die Scorekarten, die Risikokategorien, die Basel-Richtlinien, die Sektoranalysen, die Stresstests. Das dominiert vollständig. Hier wird entschieden. Und diese Schicht hat keinen Ankerpunkt in der Wirklichkeit des Unternehmers — es ist ein System, das sich selbst nach seinen eigenen Kriterien bewertet.

Das Ergebnis ist eine Bank, die technisch optimal funktioniert und gesellschaftlich schlecht abschneidet. Die Verlustquoten im Portfolio sind niedrig — denn nur die sichersten Darlehen werden vergeben. Der Beitrag zu Erneuerung und Unternehmertum ist minimal — denn die Erneuerer werden nicht finanziert. Die Bank berichtet prima Ergebnisse. Die Gesellschaft erstarrt.

Was verloren geht, das niemand misst

Es gibt Unternehmen, die nie gestartet wurden, weil die Finanzierung fehlte. Produkte, die nicht entstanden sind. Dienstleistungen, die nicht entstanden sind. Arbeitsplätze, die nicht geschaffen wurden. Lösungen für Probleme, die noch immer existieren.

Das steht nirgends in einem Jahresbericht. Es ist die unsichtbare Seite des Systems. Die Bank misst, was sie finanziert hat. Sie misst nicht, was sie verhindert hat. Wer nicht zählt, zählt nicht.

Aber wer wirklich wissen möchte, was der Beitrag des Bankensystems zur Gesellschaft ist, muss beide Seiten messen. Die Darlehen, die vergeben und zurückbezahlt wurden. Und die Darlehen, die Menschen verweigert wurden, die sie zurückbezahlt hätten, wenn sie sie bekommen hätten.

Diese zweite Zahl existiert nicht. Sie kann nicht existieren — es ist das abwesende Ergebnis, das Nicht-Geschehene. Aber sie ist wahrscheinlich größer als die erste.

Was sein sollte

Eine Bank, die ihre gesellschaftliche Funktion ernst nimmt, finanziert Risiko. Das ist ihre Daseinsberechtigung. Nicht das Durchleiten von Geld von Sparer zu Kreditnehmer, wobei der Kreditnehmer längst bewiesen hat, dass er es nicht braucht — das ist ein Durchlauferhitzer, keine Bank.

Ein Bankier, der seinen Beruf ernst nimmt, entwickelt Urteil. Das kostet Zeit, Erfahrung, Kontakt mit Unternehmern, Verständnis von Sektoren, die Bereitschaft, Fehler zu machen und daraus zu lernen. Das ist nicht skalierbar auf die Weise, die eine Großbank will. Aber es ist wirksam auf die Weise, die eine Gesellschaft braucht.

Es gibt gute Menschen in Banken, die das wissen. Sie sind wirklich da. Aber sie operieren in einem System, das ihr Urteil nicht will. Das ihr Urteil aktiv untergräbt. Das sie für das Befolgen von Modellen belohnt und für das Benutzen ihrer Antenne bestraft.

Solange dieses System intakt ist — solange Basel mehr Gewicht hat als der Bankier, der dem Unternehmer gegenübersitzt — bleibt das Gesetz in Kraft. Kredit geht an den, der ihn nicht braucht. Wer ihn braucht, überlebt oder nicht aus eigener Kraft.

Das ist kein freier Markt. Das ist ein System, das den Schein des Marktes unterhält, während es dessen Substanz ausgehöhlt hat.

Dies ist Ausgabe 4, Artikel 4. Er baut auf Ausgabe 3, Artikel 9 (Das Urgefühl in der Berufspraxis) und auf Ausgabe 4, Artikel 1 (Das Gesetz der Papier-Industrie) auf. Die Serie wird auf openvizier.org fortgesetzt.

Das verlorene Urgefühl der Banken

Das Gesetz ist simpel und erbarmungslos: Wer Geld braucht, bekommt es nicht. Wer es nicht braucht, wird damit überschüttet.

"Der Kundenbetreuer hat seinen eigenen Beruf verloren. Er ist ein Formular mit einem Gesicht geworden."

Der Bankier, der noch fühlen konnte

Es gab einmal einen Bankier, der seine Kunden kannte. Nicht aus einer Akte. Aus dem Leben. Er wusste, ob der Bauer früh aufstand. Er wusste, welche Familien durch Rückschläge hindurchkommen würden und welche beim ersten Rückschlag zusammenbrechen. Dieses Wissen steckte nicht in Jahresabschlüssen. Es steckte in Jahren der Beziehung.

Dieser Bankier existiert nicht mehr. Nicht weil die Bank ihn entlassen hat. Sondern weil das System ihn unmöglich gemacht hat. Die Basel-Abkommen — I, II, III, auf dem Weg zu IV — produzieren mit jeder Krise mehr Regeln. Mehr Zahlen, mehr Modelle, mehr Dokumentation. Und bei jeder neuen Schicht verschwindet wieder ein Stück des Raums für menschliches Urteil.

Dreißig Jahre Erfahrung — und dennoch kein Darlehen

Ein Unternehmer hat dreißig Jahre lang ein Unternehmen geführt. Bewiesene Erfolgsbilanz, jahrelang zurückbezahlte Schulden, ein Ruf, der sich bei jedem Kunden bewährt hat. Er möchte etwas Neues beginnen. Die Bank verlangt drei Jahresabschlüsse der neuen Einheit. Die neue Einheit existiert seit sechs Monaten. Das Darlehen wird verweigert.

Eine Bank, die nur auf Risikomodellen steuert, finanziert per Definition die Vergangenheit. Das Neue — das Unerprobte, das Vielversprechende — fällt außerhalb des Modells und bekommt deshalb kein Geld.

Compliance als Ersatz für Urteil

Wenn ein Darlehen schlecht läuft und der Bankier dem Score gefolgt ist, ist er abgesichert. Wenn er den Score ignoriert hat — auch wenn sein Urteil richtig war — ist er verwundbar. Die Rechenschaftsstruktur belohnt das Befolgen des Modells und bestraft den Einsatz eigenen Urteils. Also folgt jeder dem Modell. Das Ergebnis: eine Bank, die technisch optimal funktioniert und gesellschaftlich schlecht abschneidet.

"Das Gesetz gilt überall: Kredit geht an den, der ihn nicht braucht. Wer ihn braucht, überlebt oder nicht aus eigener Kraft. Das ist kein freier Markt. Das ist ein System, das den Schein des Marktes unterhält, während es dessen Substanz ausgehöhlt hat."