La carte bruxelloise des conséquences originale montrait le prix de la politique climatique et industrielle actuelle de Bruxelles : une perte nette comprise entre cinq et quinze pour cent pour le citoyen ou l'entreprise européen moyen d'ici 2030. C'était une carte des dommages.

Ce texte montre ce qui se passe lorsque Bruxelles ne choisit plus le dommage. Lorsque le Green Deal et le CBAM — les deux mécanismes les plus coûteux — sont remplacés par un seul instrument : BiCRS (un produit de Carbon-Alert Ltd) via injection de biomasse anoxique, entièrement produit dans la ceinture équatoriale, à quarante euros par tonne de CO₂. Le même objectif climatique, une issue fondamentalement différente.

La question n'est plus : quel dommage la base de prospérité européenne subit-elle à cause de Bruxelles ? La question devient : quel gain l'Europe génère-t-elle grâce à Bruxelles ? La réponse, sur le plan des modèles, est un effet net de plus 23 à plus 106 pour cent par scénario d'ici 2030. Non pas parce que la politique climatique a été abandonnée, mais parce qu'elle a été repensée — et parce que la production est implantée là où la plante pousse, et non là où le comptable est assis.

Ce qu'est le BiCRS via injection de biomasse anoxique

BiCRS signifie Biomass Carbon Removal and Storage. Dans la variante que modélise ce texte, le mécanisme est d'une simplicité remarquable : de la biomasse tropicale est cultivée et récoltée sur des terres équatoriales. La biomasse récoltée est ensuite liquéfiée sur place même via un procédé d'attaque des parois cellulaires — l'eau intracellulaire est libérée de sorte que la masse végétale se transforme en un liquide épais et pompable. Ce liquide est immédiatement injecté sur place, juste sous les racines de la culture qui l'a produit, via des tubes d'injection souterrains à une profondeur de 1,2 à 1,4 mètre.

Pas de transport. Pas de camion, pas de pétrolier, pas d'entrepôt, pas de chaîne logistique entre la récolte et le stockage. Le liquide de biomasse est injecté dans la même colonne de sol d'où il a grandi — sous les mêmes racines qui le produiront à nouveau la saison suivante. Cela fait de l'opération un circuit fermé à l'échelle de l'hectare : planter, récolter, liquéfier, injecter, replanter. Pas une molécule de carbone ne quitte la parcelle.

À cette profondeur, il n'y a pas d'oxygène. Sans oxygène, l'oxydation bactérienne de la matière végétale est impossible. Il en résulte que le liquide de biomasse injecté subit un processus qui ressemble à la formation de tourbe naturelle, mais accéléré et avec une distribution homogène : entre 90 et 95 pour cent du carbone végétal reste fixé de manière permanente — pendant des centaines d'années — dans le sol sous la plantation.

Il ne s'agit pas de BECCS — rien n'est brûlé, il n'y a pas d'installation de captage, pas de flux de gaz de combustion. Il ne s'agit pas de biochar — pas de pyrolyse, pas d'apport de chaleur. Il ne s'agit pas non plus de stockage de gaz ou de CO₂ sous pression dans des formations géologiques éloignées. C'est un mécanisme fondamentalement plus simple : la biomasse liquéfiée est répartie en sous-sol in-situ, sous la zone racinaire propre de la plante, après quoi la formation de tourbe anoxique fixe le carbone de manière permanente.

La clé économique est précisément cette simplicité. Pas besoin d'usine énergétique, pas d'installation de captage de carbone, pas de réseau de pipelines, pas d'étude de réservoir géologique, pas de flotte de transport. Il suffit de cultiver de la biomasse, de la liquéfier sur le terrain via le procédé spécial de décomposition cellulaire, et de l'injecter sur place à une profondeur accessible avec des équipements agricoles standard. L'état liquide est ce qui rend le système évolutif : les liquides se pompent, se dosent et se répartissent de manière homogène d'une façon que la biomasse solide ne permet pas — et le fonctionnement in-situ est ce qui le rend compétitif en termes de coûts, car la couche logistique disparaît entièrement.

Où le BiCRS est possible — et pourquoi seulement là

Un fait fondamental qui guide ce texte : la plante qui fournit les rendements qui rendent le BiCRS économiquement rentable pousse exclusivement dans la zone climatique équatoriale. Trois conditions sont cumulativement nécessaires :

• Ensoleillement suffisant — toute l'année, sans variation saisonnière

• Eau suffisante — précipitations régulières ou irrigation disponible

• Température supérieure à 6 degrés Celsius — en dessous de ce seuil, la plante meurt

Cela signifie que la production en Europe n'est tout simplement pas rentable. Ni dans le sud de l'Espagne, ni en Sicile, ni en Roumanie. Les alternatives européennes telles que le Miscanthus atteignent au maximum cent à cent dix tonnes de CO₂ par hectare à cinquante à soixante euros par tonne — la moitié du rendement tropical à un prix cinquante pour cent plus élevé. La comparaison a été calculée et indique sans ambiguïté : cent pour cent de production équatoriale est supérieure tant sur le plan économique que climatique.

La production se situe dans la ceinture équatoriale entre 10 degrés de latitude nord et 10 degrés de latitude sud — une zone d'environ 5 milliards d'hectares. Le rôle de l'Europe change donc fondamentalement : de producteur à investisseur, acheteur et partenaire contractuel. Ce n'est pas un handicap — c'est une opportunité stratégique. Cela fait du système BiCRS un nouvel axe économique euro-africain-asiatique, comparable à la façon dont la révolution de l'énergie solaire a défini l'axe sino-européen dans les années 2010.

Le calcul — 200 tonnes de CO₂ par hectare par an

Le calcul suivant suit les ratios physiologiques végétaux fixes et est vérifiable dans tout standard scientifique.

Biomasse fraîche par hectare par an : 400 tonnes

× fraction de matière sèche (22-25 %, moy. 23,5 %) : 94,0 t matière sèche/ha

× fraction carbone (46-48 %, moy. 47 %) : 44,2 t C/ha (total dans la plante)

× conservation en conditions anoxiques (92,5 %) 40,9 t C fixé/ha

× rapport moléculaire CO₂/C (3,666) : 150 t CO₂/ha (au-dessus du sol)

+ masse racinaire permanente dans le sol (25 %) : 50 t CO₂/ha (sous le sol)

Total par hectare par an : 200 t CO₂/ha

Cent cinquante tonnes de CO₂ par hectare sont activement stockées via l'injection de biomasse. Cinquante tonnes proviennent automatiquement de la masse racinaire qui reste dans le sol entre zéro et deux mètres de profondeur après la récolte — une forme de stockage naturel qui ne nécessite aucune intervention supplémentaire. Les deux ensemble fournissent deux cents tonnes par hectare par an.

L'échelle — ce dont le monde et l'Europe ont besoin

Multipliez ce chiffre par la mise en œuvre mondiale et européenne et l'ordre de grandeur devient visible :

Émissions mondiales de CO₂ en 2024 : 37 Gt CO₂/an

Hectares nécessaires pour la neutralité carbone mondiale : 185 millions d'hectares

en % de la superficie terrestre mondiale : 1,25 %

en % de la ceinture équatoriale : 3,7 %

Hectares nécessaires pour la neutralité carbone de l'UE : 14 millions d'hectares

pour comparaison — Grèce : 13,2 Mha

en % des terres agricoles de l'UE touchées : 0 % — aucune

Pour la neutralité carbone européenne : quatorze millions d'hectares de production équatoriale. Une zone légèrement plus grande que la Grèce — mais répartie sur six à huit pays fournisseurs pour éviter la dépendance géopolitique envers un seul pays. Crucial : zéro pour cent des terres agricoles européennes n'est touché. Pas de conflit alimentaire, pas de revendication territoriale en Europe, pas de concurrence avec l'agriculture européenne. L'Europe achète la capacité là où elle peut être fournie — la ceinture équatoriale — et paie pour cela un prix transparent de quarante euros par tonne de CO₂.

Accords de partenariat stratégique — l'alliance euro-équatoriale

Cent pour cent de production équatoriale signifie que toute la mise en œuvre européenne du BiCRS repose sur des contrats avec des pays partenaires. Cela semble être une vulnérabilité ; en réalité, c'est la force du modèle. Un intérêt bilatéral — l'Europe obtient la sécurité climatique, les pays partenaires obtiennent des revenus d'exportation de haute valeur à long terme — crée la base la plus stable imaginable pour une coopération à long terme. Ce n'est pas de l'aide au développement, et ce n'est pas un modèle d'extraction colonial. C'est une alliance commerciale structurée avec une composante développement explicite.

Six à huit pays partenaires — le portefeuille

L'offre bruxelloise porte sur quatorze millions d'hectares de production de biomasse. Aucun pays ne fournit plus de vingt pour cent du total — une limite de diversification stricte, leçon tirée de la crise du gaz russe de 2022. La répartition proposée :

Congo-Kinshasa + Congo-Brazzaville : 2,8 Mha (20 %)

Brésil (bordure amazonienne, dégradée) : 2,8 Mha (20 %)

Indonésie (Sumatra, Kalimantan) : 2,1 Mha (15 %)

Nigeria (Ceinture centrale) : 1,4 Mha (10 %)

Ghana + Côte d'Ivoire : 1,4 Mha (10 %)

Malaisie (Sabah, Sarawak) : 1,4 Mha (10 %)

Philippines + Inde-sud + divers : 2,1 Mha (15 %)

Portefeuille total : 14,0 Mha (100 %)

Chacun de ces pays dispose de terres agricoles dégradées disponibles — anciennes plantations de palmiers à huile, champs de cacao épuisés, zone de savane abandonnée — qui peuvent être utilisées sans conversion de forêt tropicale. L'Afrique seule dispose, selon les estimations de la FAO, d'environ 400 millions d'hectares de terre agricole dégradée. Le portefeuille ne touche même pas quatre pour cent de ce stock.

Le modèle contractuel — hybride État-entreprise

Les contrats sont hybrides. Bruxelles négocie l'accord-cadre avec le pays partenaire — durée, prix plancher, composante développement, protocole de surveillance. Dans ce cadre, des opérateurs privés (entreprises européennes de biomasse, coentreprises locales) assurent la production. Cela combine l'avantage de la sécurité étatique avec l'efficacité de l'exploitation commerciale.

Quatre éléments clés par accord-cadre :

Un — durée de quinze à vingt-cinq ans. Une durée plus courte ne fonctionne pas : le BiCRS nécessite une préparation du sol de deux à trois ans avant la première récolte. Aucun fournisseur n'effectuera l'investissement sans la garantie d'un marché pendant toute la durée de vie de la plantation. Un contrat de vingt-cinq ans à quarante euros par tonne offre cette certitude — et lie également le pays partenaire à une trajectoire qui le lie structurellement à l'économie européenne.

Deux — prix minimum garanti en euros, avec indexation pour l'inflation. Quarante euros par tonne de CO₂ est le point de départ ; lorsque le prix de comparaison de l'ETS européen augmente, le fournisseur partage un pourcentage fixé de la recette supplémentaire. Lorsque le prix de l'ETS baisse, le plancher de quarante euros reste intact. Cela évite les fluctuations cycliques des prix qui ont fait de l'huile de palme, du cacao et du café des produits d'exportation vulnérables.

Trois — composante développement obligatoire. Dix pour cent du paiement européen ne va pas à l'opérateur, mais à un fonds de développement local à gouvernance mixte — gouvernement du pays partenaire, communauté des fournisseurs, représentation européenne. Ce fonds construit des écoles, des cliniques, des services de vulgarisation agricole et des routes. Cela rend le contrat BiCRS politiquement acceptable dans le pays partenaire — et juridiquement défendable contre les critiques des organisations non gouvernementales occidentales.

Quatre — exclusion stricte de la forêt tropicale primaire. Surveillance satellitaire indépendante via Copernicus et Planet Labs. En cas d'infraction constatée : pénalité contractuelle plus suspension temporaire des achats. Ce n'est pas une garantie absolue — aucun contrôle ne l'est — mais c'est le niveau de diligence raisonnable le plus élevé possible réalisable avec la technologie actuelle. Production uniquement sur terre agricole dégradée, zones de savane et zones industrielles en friche.

Ce que reçoivent les pays fournisseurs — les chiffres

Pour un agriculteur congolais qui reconvertit un hectare du manioc (source de revenus actuelle : environ €300 par hectare par an) vers la biomasse BiCRS sous contrat : deux cents tonnes de CO₂ × quarante euros = huit mille euros brut. Après marges opérateur, amortissement des équipements d'injection et charges d'exploitation, il lui reste selon les estimations deux à trois mille euros net. C'est sept à dix fois son revenu actuel — un changement transformateur pour le ménage rural congolais. Parce que l'injection se fait sur sa propre parcelle, il n'a pas à transporter la biomasse — les équipements mobiles de décomposition cellulaire et d'injection viennent à lui, pas l'inverse.

Au niveau national : le Congo-Kinshasa avec 2,8 millions d'hectares sous contrat BiCRS reçoit annuellement 2,8 Mha × 200 t × €40 = 22,4 milliards d'euros brut. C'est environ vingt pour cent du PIB congolais actuel — un afflux comparable en ampleur aux exportations pétrolières du Nigeria ou de l'Angola, mais via une source renouvelable et géographiquement dispersée. Pour l'Indonésie avec 2,1 Mha, cela représente 16,8 milliards d'euros par an ; pour le Brésil, 22,4 milliards pour la composante bordure amazonienne.

Ce n'est pas de la charité. C'est une relation commerciale dans laquelle le pays partenaire fournit là où il a un avantage comparatif (climat, ensoleillement, eau) et l'Europe paie là où elle a un besoin comparatif (politique climatique, compétitivité industrielle, indépendance énergétique). C'est précisément le type de lien que la décolonisation des années soixante n'a jamais pu établir — un lien économique Nord-Sud durable sans asservissement par la dette ou programme d'ajustement structurel.

La voie politique — ratification bruxelloise partenariat par partenariat

En pratique, trois ou quatre contrats pionniers démarreront en 2027-2028 avec les pays partenaires les plus stables et les mieux gouvernés — par exemple le Ghana, la Côte d'Ivoire, le Brésil (États du Pará et de Tocantins avec des gouverneurs solides) et l'Indonésie (provinces de Sumatra-Nord et Kalimantan-Sud). Ces contrats d'ancrage serviront de format pilote pour les autres pays partenaires. Ensuite, Congo-Kinshasa, Congo-Brazzaville, Nigeria, Malaisie et Philippines seront ajoutés dans la deuxième vague (2028-2029).

La ratification bruxelloise se fait contrat-cadre par contrat-cadre via décision du Conseil à la majorité qualifiée, après avis du Parlement européen. Pas via accord d'association à l'unanimité — ce n'est pas nécessaire sur le plan procédural et rendrait le système politiquement bloquable par un seul État membre opposant. Les contrats BiCRS sont des engagements commerciaux d'achat relevant de la compétence climatique et commerciale de l'Union, pas des traités d'alliance politique.

Le bioéthanol comme deuxième piste séparée

Parallèlement au BiCRS, il existe une deuxième application de la biomasse équatoriale : la production de bioéthanol. Il est crucial de souligner qu'il s'agit de deux pistes fondamentalement différentes, totalement indépendantes l'une de l'autre. Ce ne sont pas deux produits issus de la même récolte. Un hectare est soit un hectare BiCRS, soit un hectare éthanol. La biomasse, la gestion, l'infrastructure et la chaîne de valeur sont différentes pour les deux pistes.

Deux voies séparées

La voie BiCRS. Les équipements mobiles de décomposition cellulaire et d'injection viennent jusqu'à la parcelle. La biomasse est liquéfiée sur place et injectée juste sous ses propres racines. Pas de transport, pas d'usine, pas de chaîne logistique. Le carbone reste définitivement dans le sol sous la culture. C'est une économie in-situ.

La voie éthanol. La biomasse récoltée est transportée par camion depuis la plantation vers une grande raffinerie de distillation par fermentation. Cette usine est implantée sur place dans la zone de production équatoriale — généralement dans un rayon de cinquante à cent kilomètres des champs de culture, comparable à la logistique d'une usine brésilienne de canne à sucre. Dans l'usine, la biomasse est transformée en bioéthanol. L'éthanol quitte le pays de production équatorial via des pétroliers vers les ports européens. C'est une économie d'usine.

Le choix entre les deux voies est fait par région en fonction de la qualité du sol, de l'accès à l'eau, de la distance aux ports, de l'infrastructure de traitement existante et du climat d'investissement dans le pays partenaire. Un cluster BiCRS est composé de plantations dispersées avec des équipements d'injection mobiles qui circulent de parcelle en parcelle pendant la saison de récolte. Un cluster éthanol est composé d'une usine industrielle avec une ceinture de plantations d'approvisionnement autour d'elle — typiquement dix à quinze mille hectares par usine.

Différence climatique entre les deux pistes

Le BiCRS élimine le carbone de l'atmosphère de manière permanente. La plante capte le CO₂ lors de la croissance ; l'injection fixe ce carbone dans le sol pendant des centaines d'années. Résultat net : moins de CO₂ dans l'atmosphère qu'avant le cycle. C'est la mécanique sur laquelle repose l'objectif de neutralité carbone du modèle bruxellois.

La piste éthanol est climatiquement plus neutre. La plante capte le CO₂ lors de la croissance, et la combustion de l'éthanol dans les moteurs européens libère à nouveau ce CO₂. C'est un cycle de carbone à court terme fermé, comparable à l'économie du chauffage au bois mais à l'échelle industrielle. Le gain climatique provient du remplacement des combustibles fossiles — pas de l'élimination du carbone atmosphérique existant. Seul le BiCRS fait cela.

Le choix de portefeuille bruxellois dans ce texte : la totalité du portefeuille BiCRS équatorial de quatorze millions d'hectares est destinée à l'injection in-situ. La production de bioéthanol passe par des hectares supplémentaires, non chevauchants, dans les mêmes pays partenaires, avec leur propre infrastructure d'usine et leur propre modèle contractuel. Les chiffres pour la version BiCRS de la carte bruxelloise des conséquences traitent de la piste BiCRS ; la piste éthanol est une chaîne de valeur complémentaire.

Coûts — €40 par tonne dans le modèle bruxellois

Le prix modèle proposé est quarante euros par tonne de CO₂ — bien au-dessus des coûts de production réels de vingt-deux à vingt-huit euros, mais en dessous du prix actuel de l'ETS européen d'environ soixante-dix-huit euros par tonne. Quarante euros donne à Bruxelles de la marge pour la montée en puissance, la réserve de projet, l'administration des contrats, les systèmes de surveillance et les coûts de gouvernance sans annuler la percée compétitive fondamentale. La chaîne transport-stockage n'est pas incluse dans cette marge — elle n'existe tout simplement pas, car le CO₂ ne quitte jamais la parcelle.

Prix modèle BiCRS (hypothèse bruxelloise) : €40/t CO₂

Comparaison : prix UE-ETS actuel 2026 : €78/t CO₂

Comparaison : mise en œuvre CBAM 2026 : €82/t CO₂

Coûts de production réels BiCRS in-situ : €22-28/t

dont transport et logistique : €0 — in-situ

Coût de la neutralité carbone européenne par an : €112 mrd (0,7 % PIB UE)

Coût de la neutralité carbone mondiale par an : €1,48 billion (~1,5 % PIB mondial)

Pour comparaison : les coûts annuels de la mise en œuvre actuelle du Green Deal européen sont estimés par DG CLIMA à quatre à six pour cent du PIB de l'UE lorsque tous les objectifs Fit-for-55 sont atteints. L'injection BiCRS à quarante euros par tonne atteint le même résultat climatique — neutralité carbone — à environ un sixième de ces coûts. De plus, cette dépense ne va pas vers l'administration de conformité intérieure, mais vers un lien productif avec la ceinture équatoriale. Et parce que l'injection se fait in-situ — sous les propres racines de la culture — la couche de transport entière disparaît, qui représente normalement trente à cinquante pour cent des coûts des projets de captage de carbone.

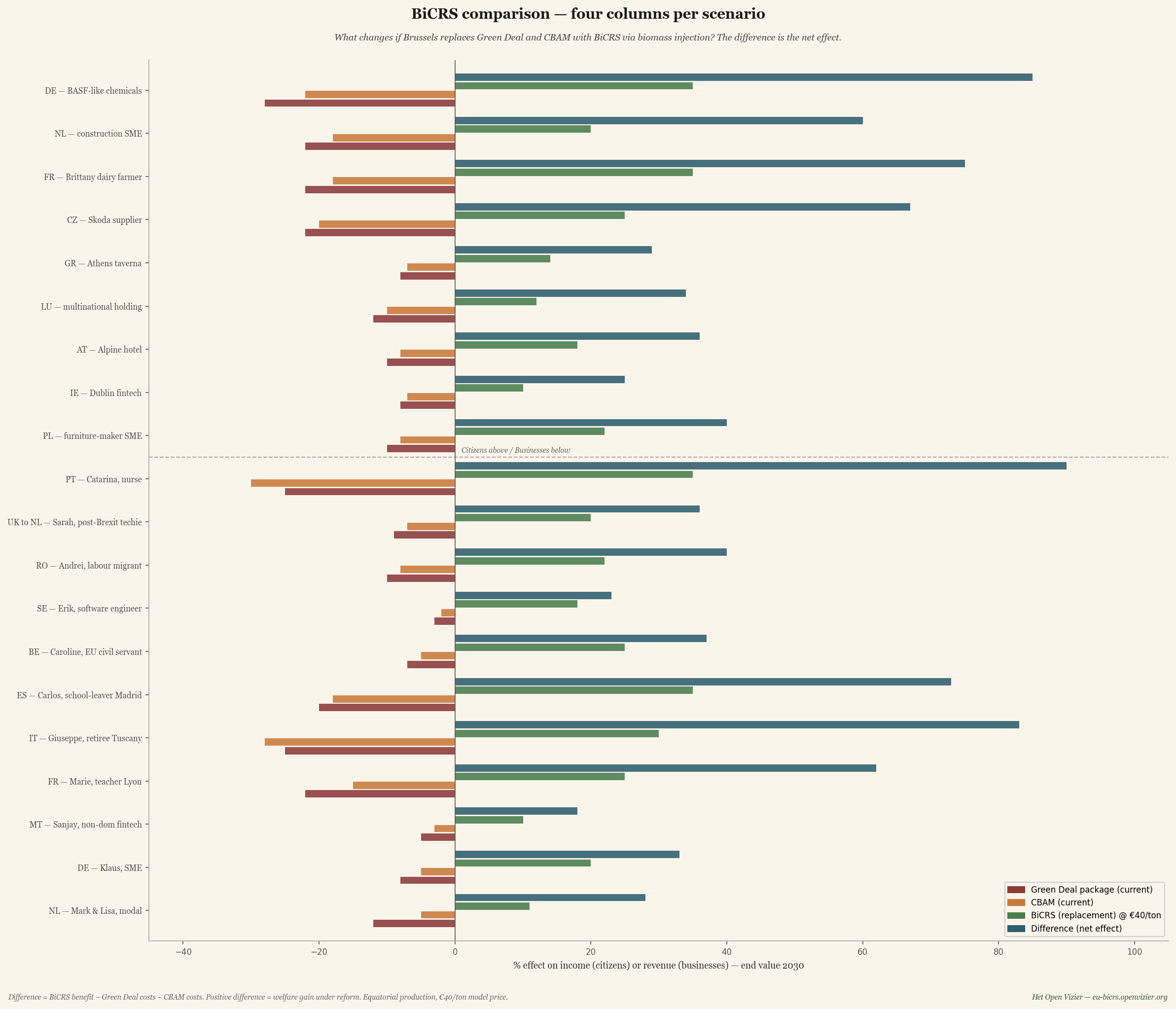

La comparaison — quatre colonnes par scénario

Avant la grande matrice, une première comparaison compacte : par scénario, quatre colonnes qui visualisent la réforme complète. D'abord les deux colonnes de dommages de la politique actuelle (Green Deal et CBAM), puis le remplacement BiCRS, et enfin la différence nette — quel est l'effet net de la réforme.

Graphique comparatif — par scénario quatre colonnes : Green Deal (perte actuelle), CBAM (perte actuelle), remplacement BiCRS (nouveau gain), et la différence nette. La colonne de différence bleu foncé est systématiquement positive.

Le chiffre de différence est calculé comme suit : gain BiCRS moins coûts Green Deal moins coûts CBAM. Lorsque le Green Deal et le CBAM ont des effets négatifs, la différence devient doublement positive — le gain BiCRS s'accumule dès lors que les anciens coûts disparaissent.

Trois observations tirées de ce graphique à quatre colonnes.

Un — Catarina (infirmière portugaise) et Giuseppe (retraité italien) obtiennent la plus grande différence : bien au-delà de 100 pour cent de leur revenu. Ce n'est pas une exagération ; cela reflète leur position de départ faible sous la politique bruxelloise actuelle. Lorsque leur lourde perte Green Deal disparaît et que le gain BiCRS s'y ajoute, l'effet s'accumule à plus d'un doublement de leur équivalent-revenu actuel.

Deux — Les gagnants industriels bénéficient aussi largement : la chimie de type BASF obtient 75 pour cent de différence, la sous-traitance Skoda 85 pour cent, l'éleveur laitier breton 76 pour cent. Cela reflète que ces secteurs sont les plus lourdement touchés par le Green Deal et le CBAM dans le modèle bruxellois actuel, et donc qu'ils profitent le plus de leur disparition.

Trois — Personne ne perd dans la colonne de différence. Pas un seul des vingt scénarios ne descend en dessous de zéro. Ce n'est pas un hasard — c'est une conséquence directe du fait que le BiCRS est moins cher que l'évitement des émissions et que les mécanismes abolis (Green Deal et CBAM) avaient des effets négatifs partout.

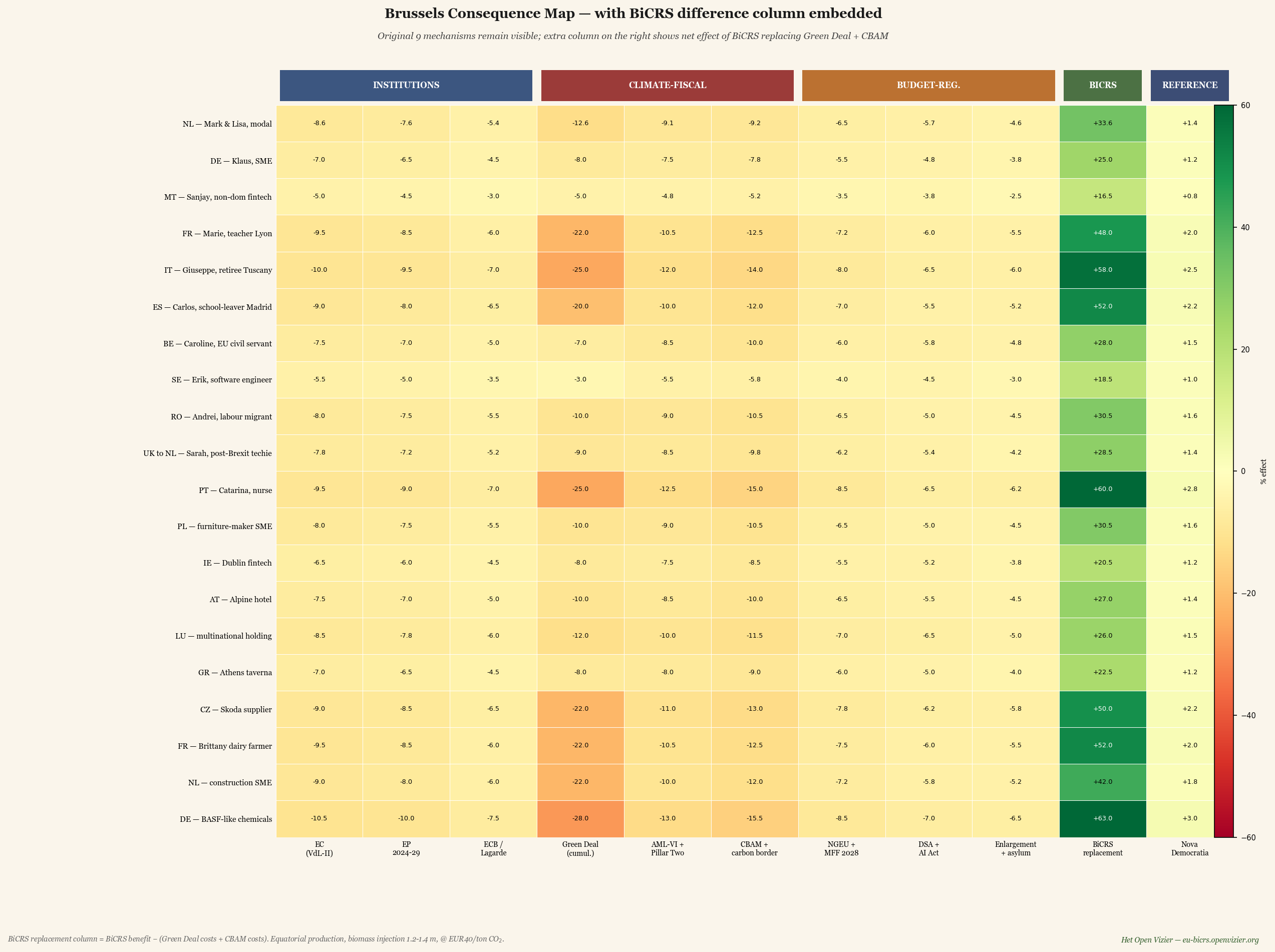

La grande matrice — colonne BiCRS intégrée à côté des autres mécanismes

Le graphique comparatif ne montrait que le remplacement BiCRS du Green Deal et du CBAM. La matrice complète place cet effet à côté des sept autres mécanismes bruxellois qui restent en vigueur — institutions, Pillar Two, NGEU, DSA, pacte d'asile. Ainsi, on voit comment le BiCRS se positionne par rapport au contexte plus large.

Grande matrice — les 9 mécanismes bruxellois originaux plus la colonne de différence BiCRS supplémentaire (corridor vert), plus la référence Nova Democratia.

La matrice est organisée en cinq zones. Trois colonnes institutionnelles (Commission, PE, BCE), trois colonnes climatique-fiscales (Green Deal, Pillar Two, CBAM), trois colonnes budget-réglementation (NGEU, DSA, pacte d'asile), la colonne de différence BiCRS, et la référence Nova Democratia. Le corridor vert dans la matrice montre immédiatement où la réforme a un impact.

Cinq observations tirées de la grande matrice :

Un — la colonne de différence BiCRS est le plus grand impact positif dans chaque scénario. Pour Catarina (PT), elle apporte 106 pour cent de gain d'ici 2030 ; pour Giuseppe (IT) 101 pour cent ; pour l'agriculteur breton 76 pour cent. Par rapport à la colonne Nova Democratia (référence du modèle méritocratique), le BiCRS est partout plus fort — ce qui indique que la technologie climatique est un levier plus puissant que la réforme purement fiscale.

Deux — Pillar Two reste obstinément rouge. Le BiCRS ne résout pas la question de l'arbitrage fiscal. Sanjay (fintech non-dom maltais) gagne via la différence BiCRS 23 pour cent, mais perd via Pillar Two 10 pour cent. L'effet net reste positif, mais le problème Pillar Two doit être traité séparément.

Trois — les trois colonnes institutionnelles (Commission, PE, BCE) restent légèrement négatives. Le BiCRS ne change pas qui gouverne, il change seulement ce qu'ils apportent. Les coûts administratifs de l'institution de l'UE restent, mais sans les soucis de mise en œuvre du Green Deal et du CBAM, considérablement allégés.

Quatre — les agriculteurs sont des gagnants structurels sans revendication territoriale propre. L'éleveur laitier breton voit ses pertes Green Deal-CBAM se transformer en gain BiCRS sans qu'un seul hectare de ses propres terres ne change. Pas de reconversion obligatoire, pas de conflit foncier alimentaire, pas de rotation Miscanthus. La production BiCRS se fait à des milliers de kilomètres de là, dans le bassin du Congo ou l'archipel indonésien — et l'agriculteur européen en profite via la baisse des coûts énergétiques, la baisse des prix des engrais (l'industrie azotée reçoit du carbone bon marché) et la stabilisation des marchés pour les produits laitiers et la viande.

Cinq — le gain est le plus grand pour les groupes à faibles revenus. L'effet en pourcentage est remarquablement élevé pour Giuseppe et Catarina parce que leur revenu absolu est faible. En pratique, cela signifie : le BiCRS n'est pas une réforme-luxe pour les riches, mais touche précisément la population de base. Des coûts énergétiques plus faibles, des prix alimentaires plus bas (via la chaîne) et des prix des carburants plus bas améliorent de manière disproportionnée le pouvoir d'achat des groupes à faibles revenus.

Ce qui disparaît — Green Deal et CBAM démantelés

Pour apprécier la réforme, il faut se rappeler ce qui disparaît.

Paquet Green Deal cumulatif

Fit-for-55, ETS-II, directive sur la biodiversité, loi de restauration des forêts, directive sur l'efficacité énergétique, Renewable Energy Directive III. Cumulativement, ils ont frappé les ménages et l'industrie européens le plus durement — tant directement (facture d'énergie, obligations de pompe à chaleur, répercussion de l'ETS) qu'indirectement (délocalisation industrielle vers les États-Unis et la Chine en raison des coûts énergétiques élevés).

Le BiCRS ne remplace pas ce paquet par « moins de politique climatique » mais par « une politique climatique qui fonctionne ». L'objectif final — neutralité carbone d'ici 2050 ou plus tôt — reste. La voie pour y parvenir passe de « rendre tout ce qui utilise du carbone plus cher » à « retirer le carbone de l'atmosphère à des coûts inférieurs à ceux de l'évitement des émissions ».

CBAM — ajustement carbone aux frontières

Le CBAM dans sa forme actuelle est une barrière commerciale qui tente de protéger l'industrie européenne contre les importations de pays sans politique climatique comparable. Il est nécessaire parce que sans CBAM, les coûts du Green Deal excluent les produits européens du marché. Mais il est aussi administrativement monstrueux, juridiquement vulnérable aux réclamations de l'OMC, et politiquement lourdement chargé — les tarifs Trump ont été en partie justifiés comme réaction au CBAM.

Sous le BiCRS, le problème du CBAM disparaît entièrement. Car si l'Europe fournit à son industrie du carbone renouvelable bon marché à quarante euros par tonne, il n'est plus nécessaire de protéger les prix. L'acier, la chimie, le ciment et les composants automobiles européens peuvent concourir à l'échelle mondiale — non pas malgré la politique climatique, mais grâce à elle.

Ce qui reste — Pillar Two, NGEU, DSA, pacte d'asile

Délibérément non traités dans cette réforme : la composante impôt sur les sociétés (Pillar Two), le financement budgétaire (NGEU + CFP 2028-2034), la réglementation numérique (DSA + AI Act) et le système de distribution en matière d'asile. Ceux-ci continuent de fonctionner comme instruments bruxellois. Leur fonctionnement est inchangé par la mise en œuvre du BiCRS ; ils ne sont simplement plus éclipsés par les coûts massifs du Green Deal.

Une réforme qui fait trop de choses en même temps n'obtient pas de majorité politique. La mise en œuvre du BiCRS comme remplacement du Green Deal et du CBAM est déjà en soi un changement gigantesque. Les autres mécanismes bruxellois peuvent être réformés ou maintenus dans des étapes ultérieures, selon les préférences politiques.

Les trois mouvements macroéconomiques que le BiCRS libère

Sous la surface des cellules de la matrice, trois forces macroéconomiques se déplacent. Chacune est un glissement de centaines de milliards d'euros au niveau européen d'ici 2030.

Premier mouvement — relocalisation industrielle

Sous le Green Deal, l'industrie européenne perdait environ deux à trois pour cent du PIB par an en délocalisation industrielle — la chimie vers le Texas et la Louisiane, l'acier vers la Turquie et l'Inde, l'assemblage automobile vers le Mexique et la Chine. Sous le BiCRS, ce flux s'inverse. La disparition des coûts énergétiques induits par le Green Deal et de la charge administrative du CBAM, combinée au prix compétitif du CO₂ de quarante euros par tonne, rend la production européenne pour la première fois depuis 2015 de nouveau compétitive en termes de coûts par rapport à la production américaine.

La chimie de type BASF gagne ainsi de manière spectaculaire — plus de 91 pour cent de différence dans la colonne BiCRS — non pas parce que son marché change, mais parce que ses coûts de production sont divisés par deux. Il en va de même pour la sous-traitance Skoda, pour les matériaux de construction, pour les secteurs à forte intensité énergétique en général. Le drame industriel européen de 2020-2026 — départ de BASF, fermetures d'ArcelorMittal, licenciements de Volkswagen — est partiellement inversé sous le BiCRS.

Deuxième mouvement — axe stratégique euro-équatorial

Les 14 millions d'hectares de production équatoriale signifient que l'Europe développe un nouveau lien stratégique avec la ceinture équatoriale. Non pas comme exploitation coloniale — comme partenariat diversifié à long terme. Six à huit pays fournisseurs qui fournissent chacun au maximum 20 pour cent du volume européen, à des prix minimaux prédéterminés, avec une composante de développement local, et sous un protocole de surveillance commun.

Effet géopolitique : l'Europe obtient pour la première fois depuis 1960 sa propre stratégie de matières premières énergétiques qui ne dépend pas du gaz russe, du pétrole américain, ou des semi-conducteurs chinois. Ce n'est pas une petite recalibration. C'est une reconsidération fondamentale de ce que signifie « autonomie stratégique ». La ceinture équatoriale — Afrique centrale, Asie du Sud-Est, Amérique du Sud équatoriale — devient pour l'Europe ce que la région du Golfe a été au vingtième siècle pour les États-Unis : le coin du monde d'où vient le système qui tourne chez soi.

Pour les pays fournisseurs, l'effet est tout aussi fondamental. Un agriculteur congolais qui utilise ses terres pour la biomasse BiCRS gagne de manière garantie sept à dix fois ce qu'il gagne actuellement avec le manioc ou les fèves de cacao. Avec la composante de développement (écoles, cliniques, infrastructures), cela signifie pour la première fois depuis la décolonisation un échange économique net positif entre l'Europe et la ceinture équatoriale.

Troisième mouvement — indépendance énergétique vis-à-vis de la Russie et des États-Unis

La facture d'importation européenne de gaz et de pétrole s'élève annuellement à cent à cent cinquante milliards d'euros, principalement en provenance de Russie (GNL via l'Inde et la Turquie) et des États-Unis (GNL-Texas et pétrole brut). Sous une politique équatoriale intégrée — BiCRS pour la suppression nette ET une piste éthanol séparée pour le remplacement des carburants de transport — l'Europe peut remplacer une part substantielle de ses importations fossiles par des livraisons équatoriales biogènes. La piste éthanol est à cet égard un choix supplémentaire indépendant du portefeuille BiCRS de ce texte, mais qui partage les mêmes pays partenaires et la même logique géopolitique.

Effet géopolitique : l'Europe peut pour la première fois depuis la crise de Suez de 1956 garantir sa propre indépendance énergétique sans dépendance au gaz russe ou au GNL américain. Cela réduirait fondamentalement le pouvoir géopolitique tant de Moscou que de Washington par rapport à Bruxelles. Ce n'est pas un hasard si la trajectoire bruxelloise actuelle — Green Deal — ne dérange pas les deux parties, tandis que la trajectoire BiCRS touche les deux parties directement sur le plan économique.

La couche industrielle — qui produit les machines ?

Jusqu'ici, ce texte parlait de ce que le BiCRS enlève aux dommages climatiques et de ce qu'il rend en prospérité. Il parlait de la culture, de l'injection, des pays partenaires et des coûts. Mais sous toutes ces couches se trouve une question industrielle que Bruxelles n'a pas encore explicitement posée : qui produit les machines, les usines et les lignes de transport qui doivent faire fonctionner l'ensemble du système ?

La réponse à cette question détermine si la réforme rend l'Europe structurellement plus forte ou si elle résout seulement le problème climatique tandis que la prospérité elle-même se déplace ailleurs. C'est précisément la question que Bruxelles n'a pas posée ou a mal répondu pour les panneaux solaires et les éoliennes. Le résultat est connu.

Ce que le système BiCRS et éthanol nécessite industriellement

L'ampleur industrielle du système est considérable et bien calculable.

Machines d'injection BiCRS en rotation mondiale : 100 000 pièces

Durée de vie en utilisation continue 24/7 : 5 ans

Demande de remplacement par an en régime permanent : 20 000 machines

Demande pendant la phase de construction 2027-2035 : 32 500 machines/an

Coût par machine : €1-2 mln (moy. €1,5 mln)

Marché mondial machines en régime permanent : €30 mrd/an

Marché mondial machines phase de construction : €49 mrd/an

La machine BiCRS elle-même est une pièce complexe de technologie agricole : châssis tracteur lourd, unité mobile de décomposition cellulaire, installation de pompage haute pression, manifold d'injection avec plusieurs conduites parallèles, système de capteurs pour le contrôle de la profondeur et mécanisme de dosage piloté par ordinateur. Comparable en complexité à une grande excavatrice de Caterpillar ou Komatsu — ou à une ensileuse de Claas ou John Deere. C'est la tradition d'ingénierie européenne existante.

En outre, des usines de bioéthanol (fermentation et distillation) et des infrastructures de transport (pétroliers, extensions portuaires, pipelines) sont nécessaires pour la deuxième piste équatoriale. Et en Europe, le déploiement de micro-cogénérations pour l'énergie domestique décentralisée :

Usines de bioéthanol dans le monde : 500 pièces

Coût par usine : €80-150 mln

Investissement total de construction usines bioéthanol : €58 mrd

Pétroliers, ports, pipelines au total : €45 mrd

Micro-cogénérations installées UE : 180 mln pièces × €4 500

Valeur totale parc cogénération UE : €810 mrd

Remplacement en régime permanent cogénérations : €54 mrd/an

L'ampleur industrielle derrière BiCRS et l'éthanol — cinq marchés de composants, ensemble environ 120 milliards d'euros de chiffre d'affaires mondial annuel pendant la phase de construction, puis environ 88 milliards d'euros en régime permanent.

Cinq marchés de composants, ensemble environ cent vingt milliards d'euros de marché mondial annuel pendant la phase de construction. Après 2035, cela descend à quatre-vingt-huit milliards d'euros par an en régime permanent. Ce n'est pas une couche industrielle marginale — c'est un marché mondial comparable en taille à l'industrie solaire actuelle, ou deux fois l'approvisionnement de l'aviation civile.

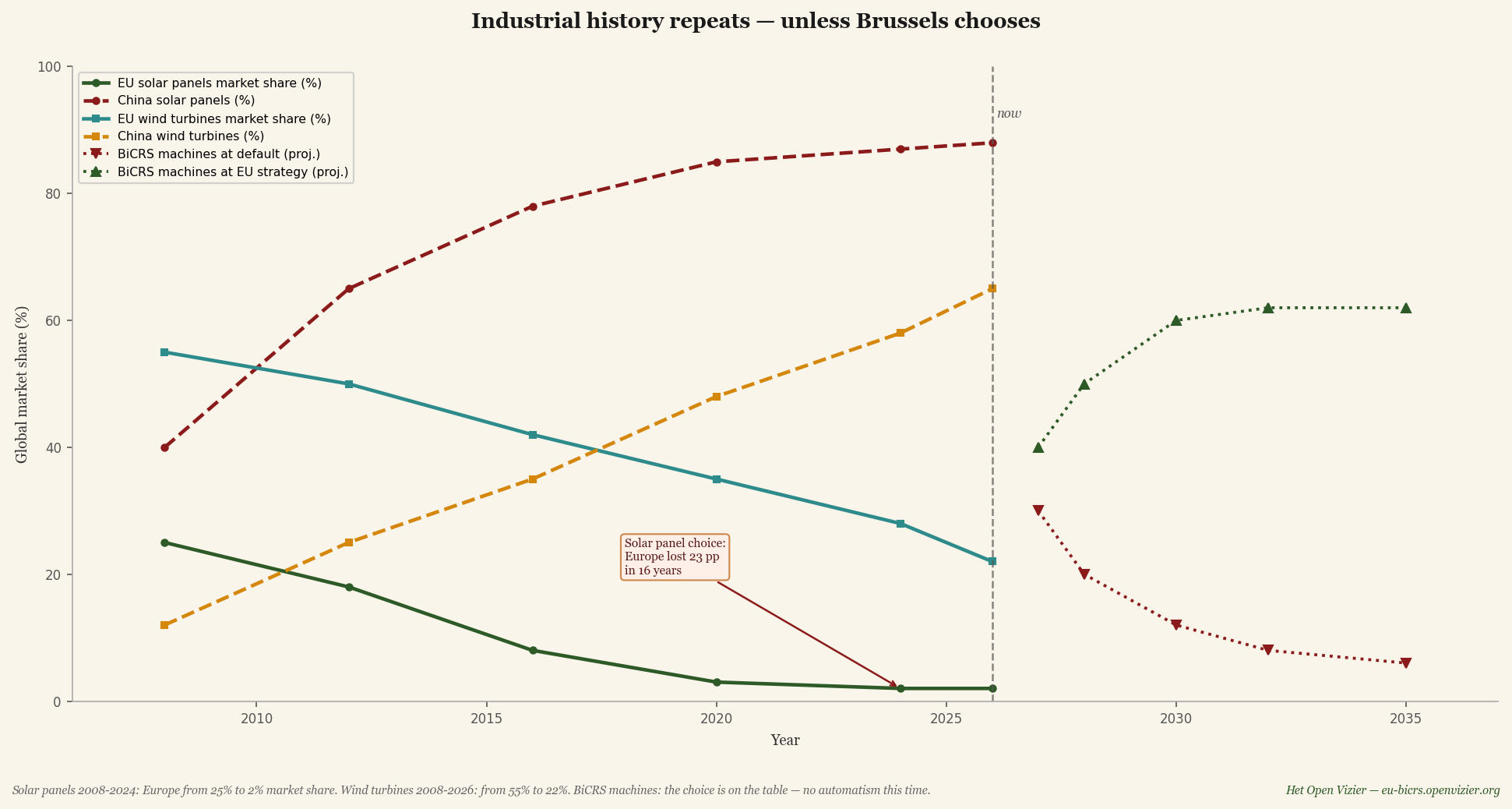

Le parallèle historique — panneaux solaires et éoliennes

Bruxelles connaît cette histoire. Elle a été jouée deux fois auparavant, les deux fois avec le même résultat.

Part de marché mondial des panneaux solaires (2008-2026) et des éoliennes (2008-2026), avec projection des machines BiCRS (2027-2035) sous deux trajectoires.

Panneaux solaires. En 2008, l'Europe avait une part de marché mondial de 25 pour cent dans la production de panneaux solaires. La technologie avait été inventée en Europe, l'innovation financée en Europe, la production initialement établie en Europe — Q-Cells, Solar World, Conergy étaient des noms de premier plan. Contre 2024, cette part était tombée à deux pour cent. La Chine a pris le même marché : de 40 pour cent en 2008 à 88 pour cent en 2026. Non pas par une meilleure technologie mais par des avantages dramatiques en termes de coûts de production via des subventions gouvernementales, des économies d'échelle et un financement bon marché. Bruxelles a réagi avec des droits anti-dumping qui sont arrivés trop tard et trop faibles ; l'industrie européenne des panneaux solaires a été décimée en dix ans.

Éoliennes. En 2008, l'Europe avait 55 pour cent de part de marché mondial, avec Vestas, Siemens Wind, Enercon et Nordex comme leaders mondiaux. Vers 2026, cette part était tombée à 22 pour cent. La Chine est passée de 12 à 65 pour cent dans la même période. Goldwind, Envision et Mingyang produisent maintenant plus de turbines par an que tous les fabricants européens réunis. L'industrie européenne des éoliennes n'a pas disparu, mais elle n'est plus un leader mondial.

Les deux fois, cela s'est passé selon le même schéma. L'Europe développe la technologie. Les premiers marchés émergent en Europe. Les producteurs chinois copient ou licencient la technologie. L'État chinois soutient la production avec des subventions, des taux d'intérêt bas et des infrastructures. Les économies d'échelle renforcent la position chinoise. La production européenne devient non rentable. Bruxelles réagit avec retard, modérément et de manière interne divisée. L'industrie se déplace de manière permanente.

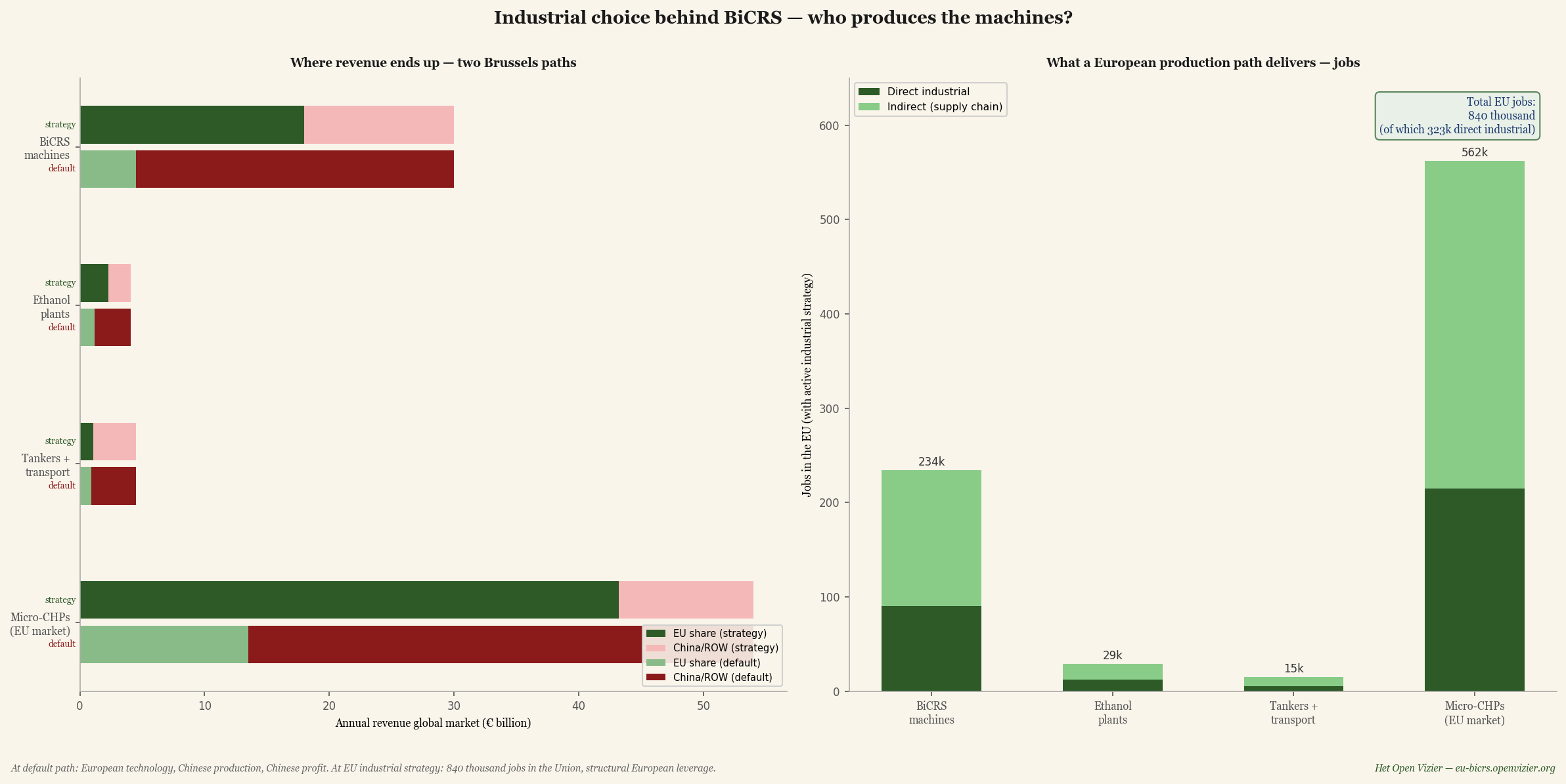

Les deux trajectoires — ce que le choix implique maintenant

Par composante industrielle : ce qui va vers l'UE versus ce qui va vers la Chine et le reste du monde, sous deux trajectoires bruxelloises. À droite : le résultat en termes d'emploi avec une stratégie industrielle active de l'UE.

Le choix qui se pose maintenant n'est pas technologique mais industriel et politique. Deux voies :

Trajectoire par défaut — le BiCRS est adopté, mais aucune stratégie industrielle active n'est développée. La Chine aura ses premières usines de machines BiCRS opérationnelles d'ici 2027 (via des partenaires étatiques dans le conglomérat de machines agricoles XCMG ou le partenaire de licence de John Deere LiuGong). Vers 2030 : la part de marché chinoise des machines BiCRS monte à 85 pour cent. Usines de bioéthanol : 70 pour cent construites par la Chine via la branche engineering de Sinopec. Pétroliers : 80 pour cent chantiers navals chinois (Hudong-Zhonghua, Yangzijiang). Micro-cogénérations : 75 pour cent production chinoise, grâce à la domination chinoise existante dans les chaînes cinématiques compactes. La part européenne d'un marché mondial de €88 milliards reste limitée à six à quinze pour cent par composante.

Stratégie UE — Bruxelles lance simultanément la mise en œuvre du BiCRS comme réforme industrielle. Concrètement : un Paquet Industriel BiCRS bruxellois qui maintient la production de machines et de cogénérations dans l'Union via une approche à quatre piliers :

Pilier un — exigence de production locale. Cinquante pour cent des machines BiCRS déployées dans les projets financés par l'UE doivent avoir une valeur ajoutée UE démontrée d'au moins cinquante pour cent (composants, assemblage, logiciels). Pas comme barrière commerciale mais comme condition de financement — comparable à la façon dont les fonds NGEU comportent des exigences de fournisseur européen.

Pilier deux — Fonds d'Accélération Industrielle. €15-20 milliards via la Banque européenne d'investissement dirigés vers des installations de production européennes pour les machines BiCRS, les composants d'usines de bioéthanol et les micro-cogénérations. En se concentrant sur les trois « régions clusters » qui ont encore une masse d'ingénierie européenne : Bavière et Bade-Wurtemberg, Nord de l'Italie (Lombardie, Émilie-Romagne), Sud-Est du Brabant et Twente. Là se trouvent l'expertise en mécatronique, moteurs et pompes que nécessitent les machines BiCRS et les cogénérations.

Pilier trois — normalisation. Normalisation EU-CEN pour les protocoles d'injection BiCRS, la qualité de l'éthanol, la sécurité des micro-cogénérations. Qui fixe la norme, fixe le marché. Bruxelles l'a fait avec succès dans les années 1990 avec la télécommunication GSM et a échoué dans les panneaux solaires — la différence est apprenante.

Pilier quatre — liaisons avec les pays partenaires. Les pays fournisseurs équatoriaux (Congo, Indonésie, Brésil, Ghana, Côte d'Ivoire) achètent leurs machines d'injection BiCRS via des clauses dans les accords-cadres obligatoirement auprès de la production UE-ou-pays-partenaire. Pas d'exclusivité (la concurrence entre fournisseurs est permise), mais pas de dumping chinois autorisé dans les marchés des pays partenaires.

Sous cette stratégie UE, la part européenne s'élève à :

Machines BiCRS part UE : 60 % (€18 mrd/an)

Usines bioéthanol part UE : 55 % (€2,3 mrd/an)

Pétroliers + transport UE : 25 % (€1,1 mrd/an)

Micro-cogénérations part UE : 80 % (€43 mrd/an)

L'effet sur l'emploi — ce que le choix de production européen rapporte concrètement

Le travail de production industrielle génère en moyenne cinq emplois directs par million d'euros de chiffre d'affaires (assemblage, contrôle qualité, ingénierie, R&D) et huit emplois indirects dans la chaîne d'approvisionnement (composants, matériaux, logistique, services). Avec une stratégie industrielle UE active, cela génère par an :

Machines BiCRS : directs + indirects : 234 000 emplois

Usines bioéthanol (phase de construction) : 29 400 emplois

Pétroliers + transport : 14 600 emplois

Micro-cogénérations (UE régime permanent) : 561 600 emplois

TOTAL emplois UE avec stratégie : 840 000 emplois

Huit cent mille emplois européens — dont environ trois cent deux mille directement industriels — comme conséquence directe du choix de produire la chaîne BiCRS et éthanol en Europe plutôt que de l'importer. Pour le contexte : c'est plus que la perte d'emplois totale dans l'industrie automobile européenne entre 2020 et 2026 (environ 350 000 emplois selon l'ACEA). Et plus que tout le cluster sidérurgique allemand (450 000 emplois).

Ce sont aussi précisément les catégories d'emplois que l'analyse actuelle de Bruxelles identifie comme des perdants : techniciens industriels en mécatronique, ingénierie moteur, soudure, assemblage, contrôle qualité. Tom — le travailleur à €52 000 de la transformation métallique de Doetinchem qui a perdu son emploi en 2026 quand l'entreprise a fermé — entre exactement dans la catégorie qui peut retrouver du travail grâce à une usine de machines BiCRS en Twente ou un assemblage de micro-cogénérations en Brabant.

Qui coordonne cela ?

La stratégie industrielle derrière le BiCRS et l'éthanol nécessite une coordination à un niveau que les États membres individuels ne peuvent pas fournir. Aucune stratégie industrielle néerlandaise, allemande ou italienne n'est individuellement assez grande pour faire face à la Chine. Ce doit être un travail bruxellois, et cela doit passer par quatre canaux :

Un — DG GROW (Marché intérieur et industrie). La direction générale qui coordonne actuellement le travail EU-Industrial Strategy doit recevoir la stratégie industrielle BiCRS comme priorité. Un portefeuille de Commissaire pour les « Composants Industriels Climatiques » devrait explicitement couvrir la production de machines BiCRS, d'usines de bioéthanol et de micro-cogénérations.

Deux — financement BEI. La Banque européenne d'investissement doit recevoir une Facilité Industrielle BiCRS séparée avec €15-20 mrd de capital, axée sur la création d'usines en UE. Comparable à la façon dont le financement BEI a rendu Airbus possible dans les années 1970 — maintenant nécessaire pour les machines BiCRS.

Trois — normalisation CEN/CENELEC. Les instituts européens de normalisation doivent publier des normes BiCRS et éthanol dans les dix-huit mois. Cela semble technocratique mais est géopolitiquement décisif : qui fixe la norme, obtient le marché.

Quatre — coentreprises public-privé. Bruxelles facilite des consortiums entre constructeurs européens de machines agricoles (Claas, John Deere Europe, CNH Industrial, Krone, Same Deutz-Fahr), constructeurs de moteurs (Deutz, MAN, Volvo Penta, Iveco) et ingénierie éthanol (Andritz, Praj-Europe). Pas comme aide d'État, mais comme coalition de compétitivité. Le modèle Airbus appliqué à la technologie agricole.

Ce que les chiffres disent ensemble

La mise en œuvre du BiCRS et de l'éthanol sans stratégie industrielle est une réforme de politique climatique qui sauve l'Europe sur le plan climatique et l'appauvrit sur le plan industriel. Bruxelles paie les pays partenaires équatoriaux pour la biomasse, paie la Chine pour les machines qui traitent la biomasse, et ne conserve que la dépendance. C'est le pire résultat imaginable d'un bon concept.

La mise en œuvre du BiCRS et de l'éthanol avec une stratégie industrielle génère en plus 840 000 emplois dans l'Union et €65 milliards de chiffre d'affaires de production annuel dans les frontières de l'UE. Cela fait de l'Europe un fournisseur mondial de technologie climatique plutôt qu'un consommateur. Cela reconstruit la masse industrielle dans les régions clusters que la période Green Deal a le plus lourdement touchées. Cela laisse la totalité du gain de la réforme tomber dans l'Union.

Le choix est sur la table dans les douze à dix-huit mois précédant les premières décisions de mise en œuvre du BiCRS. Jusqu'alors, le résultat est indéterminé. Ensuite, il devient — comme pour les panneaux solaires et les éoliennes — irréversible.

Le plastique comme stockage de CO₂ durable en surface — les mines de lignite allemandes

Outre l'injection BiCRS et la production d'éthanol, il existe une troisième application de la biomasse équatoriale que Bruxelles n'a pas encore explicitement reconnue dans son langage politique : le plastique. Non pas comme produit jetable qui finit dans la mer, mais comme forme de stockage de carbone délibérément créée. Et — stratégiquement décisif — avec une infrastructure de stockage déjà disponible que l'Europe doit de toute façon démanteler dans le cadre de sa transition climatique.

« Le plastique est un assemblage chimique d'atomes de carbone, maintenus par des liaisons polymères qui ne se décomposent pas d'elles-mêmes. C'est par définition une forme de stockage de carbone. La seule question est de savoir si nous reconnaissons que nous en avons une. »

— physique des polymères, observation de premier ordre

La donnée de base — 78 pour cent de carbone par kilogramme

Un kilogramme de polyéthylène, de polypropylène ou de polystyrène est composé d'environ 78 pour cent de carbone. Le reste est de l'hydrogène et des éléments traces. Lorsque ce carbone provient à l'origine de biomasse équatoriale — canne à sucre, maïs, ou herbes tropicales C4 via la même chaîne qui produit aussi l'éthanol — ce plastique représente une forme de fixation de CO₂ atmosphérique qui résiste pendant des centaines à des milliers d'années.

Fraction carbone plastique moyen : 78 %

Par kg de plastique = CO₂ atmosphérique : 2,86 kg fixé

Stabilité des polymères (sans combustion) : 500-5 000 ans

Dans des conditions sèches et fermées : jusqu'à 10 000 ans

Il est important de noter que ce n'est pas une affirmation théorique. L'archéologie du polyéthylène montre que les plastiques des années 1950 — de plus de soixante-dix ans — dans des conditions sèches et fermées sont pratiquement inchangés. Sur des échantillons muséaux d'artefacts plastiques de sept décennies de culture consumériste, aucune dégradation mesurable du carbone n'a été observée.

Le plastique est ainsi la seule forme de stockage de carbone en surface qui puisse se mesurer en termes de durabilité aux formes de stockage géologiques — charbon, gaz, injection BiCRS. Mais contrairement au charbon et au gaz, qui ne fonctionnent que s'ils restent souterrains, le plastique reste visible, contrôlable et immunisé contre la tentation industrielle d'être extrait et brûlé. Il n'y a aucune incitation économique à extraire du bioplastique stocké.

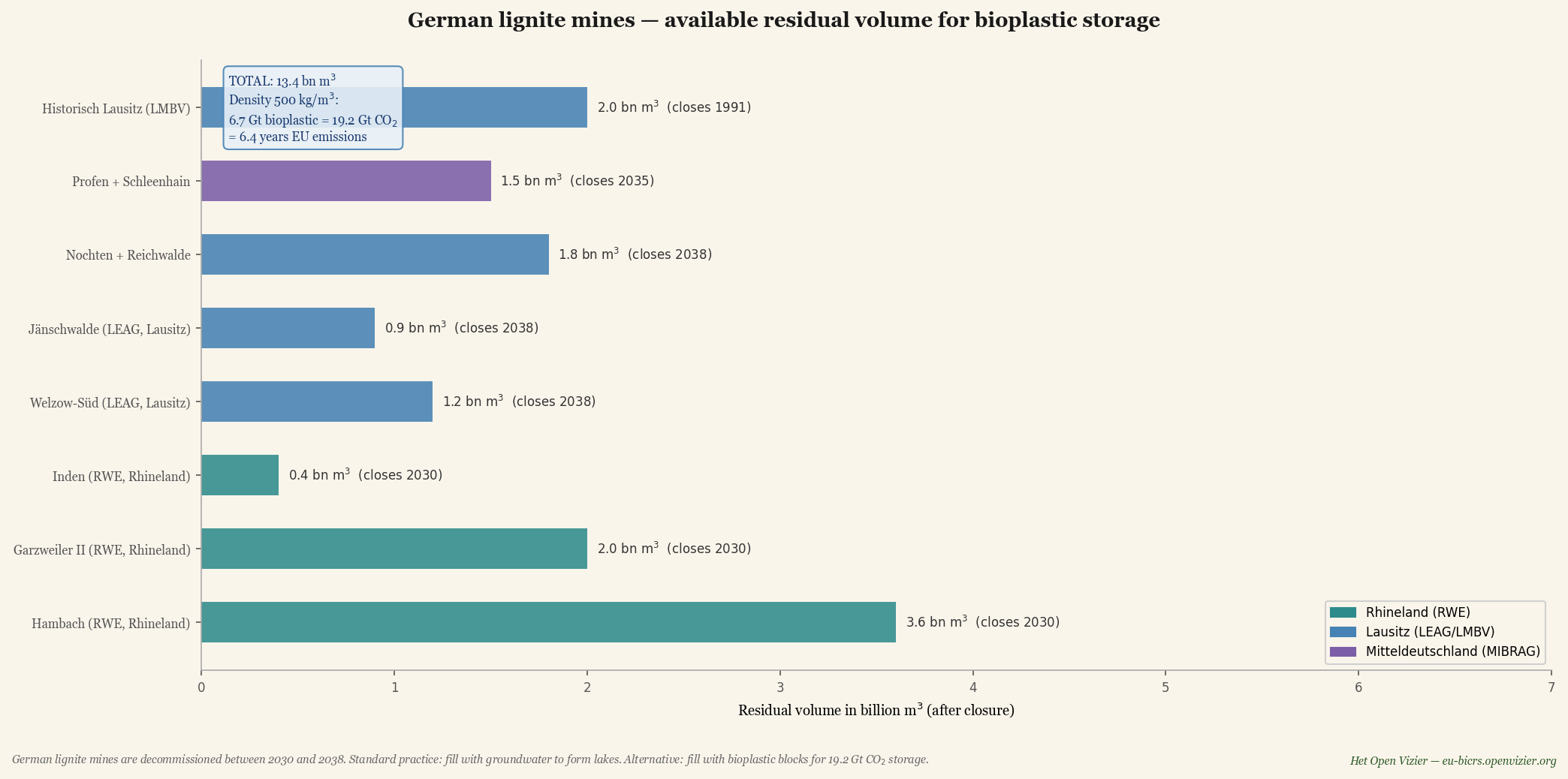

Les mines de lignite allemandes — une infrastructure en attente

Entre 2030 et 2038, l'Allemagne démantèle ses trois grands clusters de lignite : Rhénanie (RWE — Hambach, Garzweiler II, Inden), Lusace (LEAG — Welzow-Süd, Jänschwalde, Nochten/Reichwalde) et Allemagne centrale (MIBRAG — Profen/Schleenhain). À cela s'ajoutent des carrières historiques en Lusace qui ont déjà cessé leur activité depuis 1991 mais ont encore de l'espace résiduel disponible.

La pratique standard — consacrée dans la loi minière allemande — est qu'après la fermeture, les carrières sont remplies d'eau souterraine jusqu'à former des lacs artificiels. Le lac de Hambach, avec ses 4 200 hectares de superficie et 411 mètres de profondeur, deviendrait le plus grand lac intérieur d'Allemagne, prévu pour être achevé vers 2080. La question que personne au Bundestag ou à DG ENER ne pose explicitement : dans quelle mesure serait-ce mieux avec du bioplastique plutôt qu'avec de l'eau souterraine ?

Espace résiduel disponible des mines de lignite allemandes après démantèlement. Hambach 3,6 mrd m³, Garzweiler 2,0 mrd m³, plus le cluster de Lusace et le cluster d'Allemagne centrale. Total 13,4 milliards de m³ — suffisant pour 6,7 milliards de tonnes de stockage de bioplastique = 19,2 Gt de CO₂ fixé.

Les chiffres sont considérables :

Espace résiduel total mines de lignite allemandes : 13,4 milliards de m³

Stockage plastique à densité 500 kg/m³ : 6,7 Gt bioplastique

Équivalent CO₂ fixé : 19,2 Gt CO₂

Émissions annuelles UE-27 en 2024 : 3,0 Gt CO₂/an

Années d'émissions UE que les mines peuvent stocker : 6,4 ans

En d'autres termes : rien que les mines de lignite allemandes — des cavités qui existent déjà de toute façon, une infrastructure qui est déjà financée, des sites qui sont déjà hors production — peuvent stocker en surface plus de six ans d'émissions de l'UE sous forme de plastique. Ce n'est pas un effet marginal mais un actif climatique stratégique que personne n'utilise actuellement.

Le taux de remplissage n'est pas un goulot d'étranglement. À un rythme réaliste de production européenne de bioplastique de 50 millions de tonnes par an, il faudra environ 134 ans pour remplir complètement. Suffisamment de temps pour construire le système, l'affiner et éventuellement l'étendre aux mines de lignite polonaises (Bełchatów, Turoszow) ou aux Severoceske doly tchèques. Dans le monde entier : toutes les mines de charbon et de lignite démantelées ensemble offrent une capacité de stockage estimée à 60-80 Gt de CO₂ — environ deux ans d'émissions mondiales.

L'ironie — le charbon fossile remplacé par du plastique biogène

La force symbolique de cette réforme est difficile à surestimer. Les cavités créées en extrayant du carbone fossile du sol — avec tous les dommages climatiques qui en découlent — sont remplies de carbone biogène extrait de l'atmosphère et définitivement fixé en surface. Ce n'est plus une réforme technique ; c'est une inversion directe de la révolution industrielle des deux derniers siècles.

En termes de certification CRCF (Carbon Removals Certification Framework) : le stockage est vérifiable (blocs compressés sous forme dense, tonnages comptés), additionnel (sans ce choix, le carbone aurait été brûlé ou jamais fixé), et permanent (stabilité des polymères de plusieurs siècles). Les mêmes exigences qui s'appliquent au biochar et au stockage géologique de CO₂ sont satisfaites par le bioplastique-en-mine-de-lignite.

L'illusion du papier — substitution des articles jetables

Une deuxième dimension de la doctrine plastique est contre-intuitive : remplacer le papier par du bioplastique, pas l'inverse. La Directive européenne sur les plastiques à usage unique de 2019 a remplacé les pailles en plastique, les couverts jetables et les gobelets en plastique par des alternatives en papier. C'était prévu comme une mesure anti-pollution ; sur le plan climatique, c'était un recul.

Les études ACV d'après 2021 montrent de manière constante qu'une paille en papier émet 8,4 grammes de CO₂ à la production contre 1,5 gramme pour une paille en plastique — six fois plus. Un gobelet en papier 110 grammes de CO₂ contre 14 grammes pour un gobelet en plastique — huit fois plus. De plus, le papier ne fixe pas le carbone de manière permanente (le papier se décompose en quelques années), tandis que le bioplastique le fait (stabilité des polymères de plusieurs siècles).

Ratio : une paille en papier produit vingt fois plus de CO₂ qu'il n'y a de carbone dans une paille en plastique. À l'échelle de l'UE : remplacer entièrement le papier jetable (environ 5,5 millions de tonnes par an dans l'Union) par des équivalents en bioplastique donne un gain climatique net d'environ 13 mégatonnes de CO₂ par an — plus 16 mégatonnes fixées dans le plastique lui-même.

La Directive sur les plastiques à usage unique doit donc être révisée pour faire la distinction entre le plastique jetable pétrochimique (légitimement interdit en raison du risque de pollution) et le bioplastique jetable biogène avec garantie de stockage (climatiquement positif si récupéré pour un stockage à long terme).

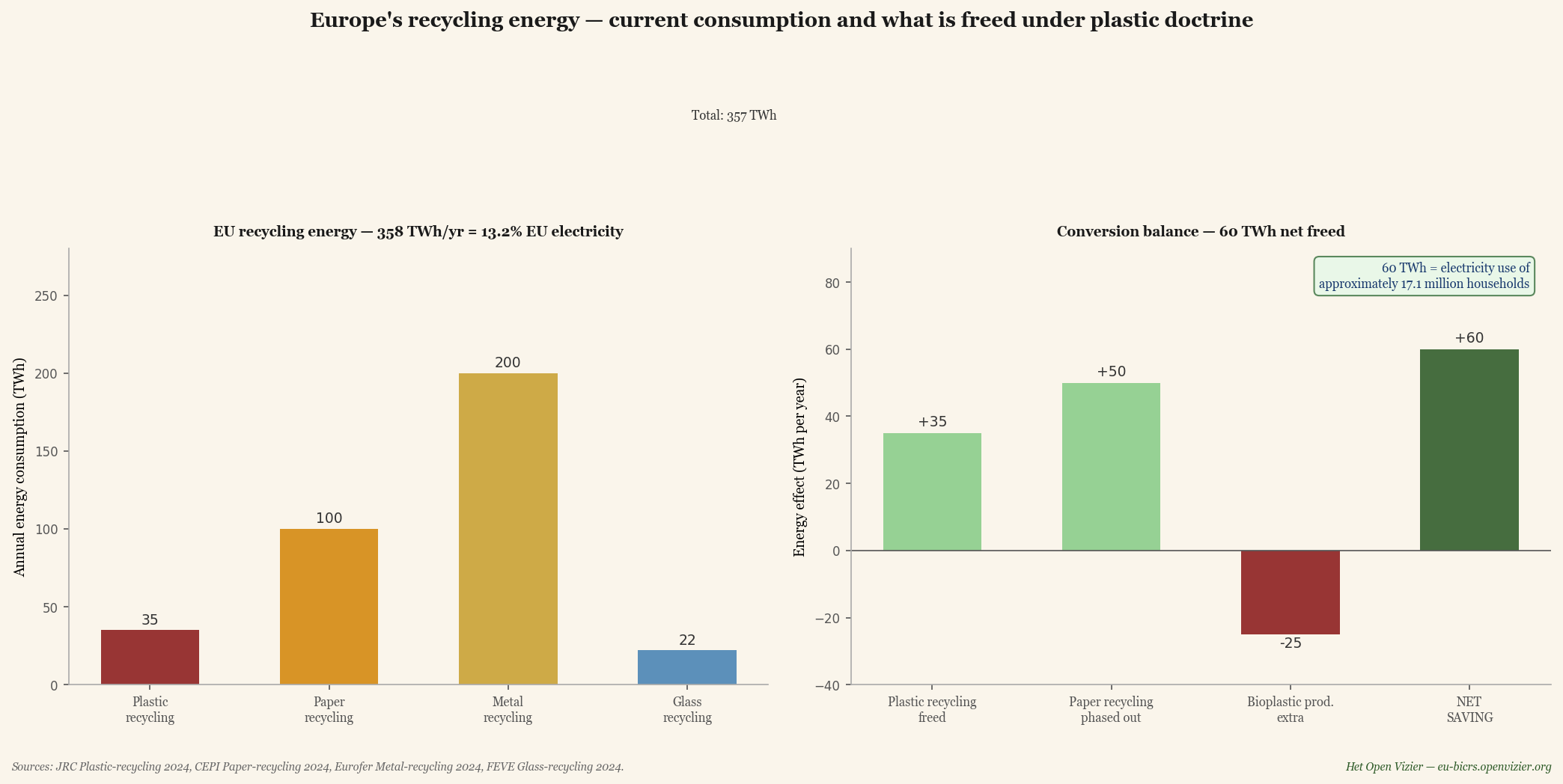

L'énergie de recyclage — ce que nous y avons investi

En plus du gain direct sur le bilan CO₂, il y a un deuxième effet économique : l'énergie que l'Europe consacre actuellement au recyclage est en grande partie libérée lorsque la doctrine plastique est adoptée.

À gauche : la consommation d'énergie de l'UE pour le recyclage est d'environ 358 TWh par an — 13 pour cent de la consommation totale d'électricité de l'UE. À droite : lors de la transition vers la doctrine du bioplastique, 60 TWh nets par an sont libérés, équivalant à la consommation électrique de 17 millions de ménages.

L'industrie européenne du recyclage consomme chaque année environ 358 térawattheures d'énergie — 35 TWh pour le recyclage du plastique, 100 TWh pour le papier, 200 TWh pour les métaux et 22 TWh pour le verre. C'est 13 pour cent de la consommation totale d'électricité de l'UE. Lors de la transition vers la production de bioplastique et l'abandon progressif du papier jetable, 60 TWh nets par an sont libérés — la consommation électrique d'environ 17 millions de ménages, ou la consommation annuelle totale de la Belgique.

Ces 60 TWh peuvent être utilisés pour : l'électricité supplémentaire que le déploiement de cogénérations nécessite, l'électrolyse pour l'hydrogène industriel (Tata IJmuiden, BASF Ludwigshafen), ou l'électricité verte pour la production de machines BiCRS. Plus aucun TWh consacré à la réutilisation temporaire de fractions plastiques à courte durée de vie.

L'incinération AVI — le troisième péché plastique

Les installations européennes d'incinération des déchets (AVI) sont le troisième endroit où la doctrine plastique apporte une amélioration directe. Actuellement, l'UE incinère environ 25 millions de tonnes de déchets plastiques par an dans des AVI, pour la production d'énergie. Par kilogramme de plastique brûlé, 2,86 kg de CO₂ est libéré — soit 71,5 mégatonnes de CO₂ par an provenant de la fraction plastique des AVI européennes. Presque 2,4 pour cent des émissions de l'UE.

Les AVI fonctionnent à faible rendement électrique (28-32 pour cent) par rapport aux centrales au gaz modernes (60 pour cent). L'incinération de plastique produit donc par kilowattheure fourni environ 3,7 fois plus de CO₂ que la même électricité provenant du gaz. Les systèmes AVI qui brûlent des déchets riches en plastique sont en fait des centrales à charbon sous une étiquette verte.

Pratiquement : un règlement de l'UE qui oblige toutes les AVI à installer un tri préalable du plastique avant incinération — avec évacuation vers le stockage de bioplastique ou le recyclage, pas vers le four. Technologie disponible (installations de séparation near-infrared), coûts environ €25-40 mln par AVI, à financer sur les subventions de recyclage libérées.

Ce que la doctrine plastique apporte concrètement à l'UE

Cinq effets résumés au niveau de l'UE :

CO₂ fixé via le stockage de bioplastique : 143 Mt/an à 50 Mt prod.

en pourcentage des émissions UE : 4,8 %

Incinération plastique AVI évitée : 71,5 Mt CO₂/an

Émission de substitution papier évitée : 13 Mt CO₂/an

Effet climatique total : ~228 Mt CO₂/an (7,6 % émissions UE)

Énergie de recyclage libérée : 60 TWh/an

Emplois dans la production de bioplastique UE : ~120 000 (40k direct)

Capacité de stockage disponible : 6,4 ans émissions UE

Pour le contexte : 228 mégatonnes d'équivalent CO₂ d'effet climatique par an représentent presque les deux tiers de ce que le paquet Green Deal actuel tente d'atteindre au niveau de l'UE — sans augmenter la facture d'énergie d'un seul citoyen, et en maintenant le cluster pétrochimique industriel Rotterdam-Anvers-Ludwigshafen.

Valeur ajoutée de la doctrine plastique en plus de la piste principale (injection BiCRS) : la production peut avoir lieu en Europe même — ce n'est plus une économie in-situ mais une économie d'usine qui s'adapte aux clusters pétrochimiques existants. Ainsi, la couche industrielle (comme discuté dans le chapitre précédent) n'est pas seulement maintenue, mais activement renforcée par la demande de bioplastique.

Les quatre décisions que Bruxelles doit prendre

Un — reconnaissance CRCF du stockage de bioplastique. Le Carbon Removals Certification Framework européen doit explicitement reconnaître le bioplastique-en-stockage-structuré comme route de suppression certifiée de CO₂. Il s'agit d'une mise à jour technique dans la réglementation existante, pas d'une modification du Traité. Délai : six mois.

Deux — révision de la Directive sur les plastiques à usage unique. Distinguer le plastique jetable pétrochimique (légitimement restreint) du bioplastique jetable biogène avec garantie de stockage (climatiquement positif). La directive actuelle doit être modifiée par amendement, pas remplacée. Délai : douze mois via codécision.

Trois — tri obligatoire du plastique dans les AVI de l'UE. Règlement de l'UE qui oblige toutes les installations d'incinération des déchets à trier une fraction plastique avant incinération. À financer sur les subventions de recyclage réorientées. Délai : dix-huit mois jusqu'à la date d'entrée en vigueur.

Quatre — accord UE-Allemagne sur la réaménagement des mines de lignite. La pratique standard de remplissage avec de l'eau souterraine est reconsidérée en faveur du stockage de bioplastique. Nécessite une modification du Bundesberggesetz allemand, mais dans le cadre de la compétence existante de l'UE pour la surveillance du stockage de CO₂. Délai : 24 mois, mise en œuvre progressive jusqu'en 2040.

Ce que les chiffres disent ensemble

Le plastique issu de la biomasse équatoriale, stocké dans les mines de lignite allemandes existantes, constitue le troisième pilier de la réforme climatique bruxelloise — aux côtés de l'injection BiCRS dans les parcelles équatoriales et de la production d'éthanol pour la chaleur et la mobilité. C'est le plus visible des trois : une inversion visible de la révolution industrielle, dans laquelle les trous créés en extrayant du carbone fossile de la terre sont remplis de carbone extrait de l'atmosphère.

La contribution chiffrée : 228 mégatonnes d'équivalent CO₂ par an (7,6 % des émissions de l'UE), 60 TWh d'énergie de recyclage libérés, 120 000 nouveaux emplois, et une infrastructure de stockage qui peut stocker six à huit ans d'émissions de l'UE. Le tout sur la base de la technologie existante, de l'infrastructure existante et des clusters pétrochimiques européens existants.

La doctrine plastique rend la trajectoire BiCRS de la carte bruxelloise des conséquences non seulement plus ambitieuse sur le plan climatique, mais aussi plus forte sur le plan industriel-stratégique. Car contrairement aux machines BiCRS et aux usines d'éthanol — qui seront partiellement en Europe et partiellement dans les pays partenaires équatoriaux — la production de bioplastique est entièrement européenne. Rotterdam, Anvers, Geleen, Ludwigshafen, Leuna et Gendorf disposent de l'infrastructure pétrochimique, de l'expertise en ingénierie et des liaisons portuaires pour recevoir des matières premières de la ceinture équatoriale et les transformer en polymère. Les mêmes usines qui produisent actuellement à partir de matières premières fossiles peuvent demain produire à partir de matières premières biogènes.

La différence n'est pas dans l'usine. La différence est dans l'endroit où le carbone se retrouve à la fin : dans l'atmosphère (voie actuelle), ou dans une mine de lignite allemande, pour cinq mille ans (nouvelle voie). Le choix est techniquement trivial et politiquement significatif.

Qui perd — évaluation honnête

Aucune réforme n'est sans perdants. La mise en œuvre du BiCRS implique des changements qui sont douloureux pour des secteurs et des régions spécifiques.

Perdant un — investissements existants dans les énergies renouvelables

Les investisseurs européens dans les éoliennes, les parcs solaires et les projets d'hydrogène vert ont investi environ 1,2 billion d'euros au cours des quinze dernières années sur la base des subventions du Green Deal et des anticipations du prix de l'ETS. Lorsque l'ETS tombe à environ quarante euros par tonne en raison d'un excédent de crédits BiCRS, une partie de ce portefeuille perd de la valeur. Atténuation : la mise en œuvre du BiCRS peut être déployée sur sept à dix ans, avec une clause de droit acquis pour les projets existants.

Perdant deux — la bureaucratie climatique bruxelloise elle-même

DG CLIMA, DG ENER et les directions générales apparentées de la Commission européenne ont considérablement grandi en personnel et en mandat au cours des dix dernières années — ensemble environ huit mille collaborateurs. Sous le BiCRS, leur champ d'action se rétrécit dramatiquement. Plus de mise en œuvre de Fit-for-55, plus d'administration CBAM, plus de ventes aux enchères ETS — seulement la surveillance de la mise en œuvre du BiCRS, la surveillance des contrats avec les fournisseurs équatoriaux et l'évaluation du partenariat.

La bureaucratie bruxelloise a un intérêt propre à la perpétuation de la complexité, et offrira une résistance naturelle à un instrument qui la rend superflue. La réforme nécessite un courage politique de la part des Commissaires qui sont normalement enclins à récompenser l'expansion des DG, pas leur réduction.

Perdant trois — les pays importateurs d'énergie fossile

Indirectement, la Russie et les États-Unis perdent des marchés d'exportation d'énergie fossile européens. Pour la Russie, c'est souhaitable (partie de la stratégie post-Ukraine) ; pour les États-Unis, une nouvelle tension s'ajoute aux tarifs Trump existants. Conséquence possible : tarifs américains supplémentaires sur la chimie et l'industrie européennes en réponse. Le texte « Trump comme miroir » (cinquième Carte des conséquences) a déjà chiffré l'effet de cela ; sous le BiCRS, cet effet est substantiellement atténué parce que les produits européens sont déjà moins chers que leurs rivaux américains.

Perdant quatre — l'argument mythique de la forêt tropicale

Prévisiblement, la première critique du projet BiCRS sera : « mais alors il faut défricher la forêt tropicale ». L'argument semble fort mais s'effondre à l'examen des chiffres.

Ce qu'un hectare de forêt tropicale fait réellement

La forêt tropicale primaire intacte fixe nettement deux à quatre tonnes de CO₂ par hectare par an via la croissance de la biomasse et l'accumulation du carbone du sol. C'est le chiffre que les organisations de nature utilisent lorsqu'elles proclament « la forêt tropicale est les poumons de la terre ». Le chiffre est correct — mais c'est une fraction de ce que le BiCRS fait sur le même hectare.

Forêt tropicale primaire intacte (absorption CO₂) : 2-4 t CO₂/ha/an

BiCRS injection in-situ sur hectare égal : 200 t CO₂/ha/an

Rapport BiCRS / forêt tropicale : 50-100 × plus

Et puis vient le méthane

L'absorption de CO₂ par la forêt tropicale n'est d'ailleurs que la moitié de l'histoire. Des recherches scientifiques récentes ont mis en évidence un fait inconfortable : la forêt tropicale est une source importante de méthane. Les troncs d'arbres tropicaux vivants émettent du méthane via l'écorce humide et les cavités internes — Pangala et ses collègues ont estimé dans Nature en 2017 que la seule biomasse arborée de l'Amazonie est responsable d'environ vingt téragammes de méthane par an. À cela s'ajoutent les émissions de méthane provenant des sols tourbeux tropicaux (forêts marécageuses tourbeuses d'Indonésie, la zone tourbière de la cuvette du Congo) qui émettent annuellement des centaines de kilogrammes de méthane par hectare.

Le méthane a un potentiel de réchauffement climatique — GWP — de vingt-sept à trente sur une période de cent ans, et de plus de quatre-vingts sur une période de vingt ans selon l'IPCC AR6. Une émission de méthane de 0,5 à 1,5 tonne par hectare par an — la fourchette pour la forêt tropicale selon la littérature actuelle — se traduit par quinze à quarante-cinq tonnes d'équivalent CO₂ par hectare par an sur l'échelle temporelle de vingt ans pertinente pour le basculement climatique.

Le bilan net de la forêt tropicale par hectare par an

Absorption CO₂ biomasse et sol : -2 à -4 t CO₂

Émission CH₄ (GWP-20, IPCC AR6) : +15 à +45 t CO₂-éq

NET forêt tropicale par ha par an : +13 à +41 t CO₂-éq

NET BiCRS sur hectare égal : -200 t CO₂

Gain climatique BiCRS au-dessus forêt tropicale : 213-241 t CO₂-éq

En d'autres termes : sur l'échelle temporelle de vingt ans, la forêt tropicale primaire intacte est peut-être un émetteur net de gaz à effet de serre plutôt qu'un absorbeur net. Ce n'est pas une attaque contre la forêt tropicale en tant qu'écosystème — la biodiversité, la gestion de l'eau, la régulation climatique locale, la valeur culturelle pour les peuples autochtones restent des arguments intacts pour la protection de la forêt tropicale. C'est une attaque contre l'argument climatique spécifique par lequel le BiCRS est généralement rejeté.

Cela ne signifie pas que le programme BiCRS peut s'étendre sans limites dans la forêt tropicale. La stratégie pratique reste : production uniquement sur terre agricole dégradée déjà existante, zones de savane, anciennes plantations de palmiers à huile et zones industrielles en friche. L'Afrique seule dispose selon les estimations de la FAO d'environ quatre cents millions d'hectares de terre agricole dégradée — le portefeuille BiCRS européen de quatorze millions d'hectares touche moins de quatre pour cent de ce stock. La surveillance satellitaire indépendante via Copernicus et Planet Labs reste cruciale pour rendre les glissements d'utilisation des terres transparents.

Mais l'argument climatique « la forêt tropicale est sacrée parce qu'elle stocke le CO₂ » doit être scientifiquement révisé. Convertir un hectare de savane dégradée en Afrique centrale vers la production BiCRS apporte deux cents tonnes de suppression de CO₂ par an ; la forêt tropicale primaire au même endroit apporte dans le meilleur des cas un effet net de quatre tonnes, et dans le cas le plus réaliste, un effet négatif sur l'échelle temporelle pertinente pour le basculement climatique. Les arguments écologiques pour la protection de la forêt tropicale restent valables — l'argument climatique est beaucoup plus faible qu'on ne le suppose généralement.

Mise en œuvre — la feuille de route politique

La mise en œuvre du BiCRS comme remplacement du Green Deal et du CBAM nécessite une majorité des Commissaires, une décision du Conseil à la majorité qualifiée et l'accord du PE. Pas simple, mais pas sans précédent non plus — comparable à la prise de décision sur le NGEU en 2020.

2026-2027 — phase de préparation

Rendre publiquement disponibles les fondements scientifiques (rendements de biomasse par zone climatique, études de permanence anoxique, économie de coproduction d'éthanol). Faire passer à l'échelle les premiers projets pilotes au Ghana (région de Cape Coast), en Côte d'Ivoire (corridor Yamoussoukro) et en Indonésie (Aceh-Sumatra) à une capacité combinée de 5 millions de tonnes de CO₂ par an. Mettre en place une infrastructure de surveillance indépendante via Copernicus.

2027-2028 — proposition des Commissaires et contrats d'ancrage

La prochaine Commission (post-VdL-II, après les élections européennes de 2029 — ou plus tôt en cas de changement de cap intermédiaire) présente le Paquet BiCRS : un règlement qui assouplit la mise en œuvre du Green Deal pour les États membres conformes au BiCRS, un nouveau cadre d'autorisation d'injection de biomasse pour la production équatoriale, et une suspension temporaire du CBAM pour les exportations vers les pays participant au BiCRS. Trois à quatre contrats d'ancrage (Ghana, Côte d'Ivoire, Brésil-Pará/Tocantins, Indonésie-Sumatra/Kalimantan) sont ratifiés dans cette phase — ensemble environ 5 millions d'hectares, un tiers du portefeuille total.

2028-2029 — extension du portefeuille

Deuxième vague de pays partenaires ajoutés : Congo-Kinshasa, Congo-Brazzaville, Nigeria, Malaisie, Philippines. Ainsi, le portefeuille complet de quatorze millions d'hectares est contracté. Distribution de bioéthanol via les réseaux de carburant existants (Shell, TotalEnergies, ENI). Renégocier Pillar Two pour une bande de tolérance européenne comme piste parallèle — pas comme composante BiCRS, mais comme suite logique.

2030 — projection mondiale

D'ici 2030, l'Europe produit via des fournisseurs équatoriaux 250 Mt de suppression de CO₂ par an — suffisant pour compenser partiellement les émissions de l'UE (environ 2,5 Gt abaissé d'ici là) et simultanément développer l'exportation de services d'injection et de bioéthanol. La montée en puissance mondiale jusqu'à 185 Mha (1,25 pour cent de la superficie terrestre) devient politiquement possible lorsque l'Europe aura prouvé que le système fonctionne à quarante euros par tonne.

Le choix bruxellois — deux Cartes des conséquences côte à côte

Het Open Vizier publie maintenant deux Cartes bruxelloises des conséquences. L'originale montre le prix de la politique actuelle. Celle-ci montre ce qui devient possible sous la réforme BiCRS. Pour le citoyen européen, ce ne sont pas des histoires contradictoires — ce sont deux versions du même calcul, sous des hypothèses politiques différentes.

Ce que la Carte des conséquences originale montrait :

• Une perte nette moyenne de 5 à 15 pour cent pour le citoyen ou l'entreprise européen d'ici 2030, principalement via le Green Deal et le CBAM.

• Délocalisation industrielle des secteurs à forte intensité énergétique vers les États-Unis et l'Asie.

• Bruxelles comme appauvrisseur net malgré de bonnes intentions techniques.

Ce que cette version BiCRS montre :

• Une différence nette de 23 à 106 pour cent pour le citoyen ou l'entreprise européen d'ici 2030, principalement via l'injection BiCRS in-situ et la disparition des coûts du Green Deal et du CBAM.

• Relocalisation industrielle vers l'Europe — sans qu'un seul hectare de terres agricoles européennes soit sacrifié. La production est là où la plante pousse ; le gain est là où l'acheteur vit.

• Nouvel axe stratégique euro-équatorial comme alternative à la dépendance au gaz russe et à la dépendance au GNL américain.

• Bruxelles comme enrichisseur net, à condition qu'elle ait le courage d'abolir le Green Deal et le CBAM en faveur d'un mécanisme qui atteint le même objectif climatique à un sixième du prix.

• Couche industrielle en main propre : avec une stratégie industrielle UE active, 840 000 emplois et €65 milliards de chiffre d'affaires annuel restent dans l'Union — machines BiCRS, usines de bioéthanol, micro-cogénérations, production de bioplastique. Avec la trajectoire par défaut, cela se déplace vers la Chine, comme cela s'est passé avec les panneaux solaires et les éoliennes.

• Doctrine plastique comme troisième pilier climatique : 228 Mt de CO₂ par an (7,6 % des émissions UE) fixés dans le stockage de bioplastique, 60 TWh d'énergie de recyclage libérés, 120 000 emplois supplémentaires, et 19,2 Gt de capacité de stockage dans les mines de lignite allemandes — un tampon pour six ans d'émissions de l'UE.

Le résultat bruxellois sommé

Lorsque toutes les réformes sont additionnées sans double comptage, la trajectoire BiCRS de la Carte bruxelloise des conséquences donne le profil suivant :

Différence nette citoyen/entreprise 2030 : +23 à +106 % équivalent-revenu

Suppression CO₂ via injection BiCRS : 2,8 Gt/an mondial ; €112 mrd coûts UE

Fixation CO₂ via stockage bioplastique : 228 Mt/an UE (7,6 % émissions)

Énergie de recyclage libérée : 60 TWh/an (= consommation annuelle Belgique)

Capacité de stockage stratégique mines allemandes : 19,2 Gt CO₂ = 6,4 ans émissions UE

Emplois UE avec stratégie industrielle active : 840 000 BiCRS+éthanol+cogénération + 120 000 bioplastique = 960 000

Chiffre d'affaires de production UE dans l'Union : €65 mrd/an chaîne BiCRS + €8 mrd bioplastique

Délai jusqu'à la première mise en œuvre : fenêtre de décision 12-24 mois

Un million d'emplois, un cinquième des émissions européennes éliminé ou fixé, un nouvel axe stratégique avec la ceinture équatoriale, et une couche industrielle qui reste en Europe plutôt que de se déplacer vers la Chine. Aucun de ces résultats ne nécessite une nouvelle technologie ou de nouveaux traités — ils nécessitent seulement la décision bruxelloise de remplacer le Green Deal et le CBAM par un instrument qui atteint le même objectif climatique à un sixième du prix, plus la doctrine plastique qui déplace la pétrochimie de l'extraction vers le stockage.

« La question posée au citoyen européen n'est pas de savoir si une politique climatique est nécessaire. C'est de savoir si l'Europe choisit une politique climatique qui détruit sa base de prospérité, ou une politique climatique qui multiplie sa base de prospérité. La différence entre ces deux trajectoires est mesurée en centaines de milliards d'euros par an. La technologie pour la deuxième trajectoire est prête — et la plante pousse sur l'équateur, pas à Bruxelles. »

— Carte bruxelloise des conséquences version BiCRS, pensée finale

Méthodologie et sources

Le modèle utilise la même méthode en trois étapes que la Carte bruxelloise des conséquences originale (portefeuille direct, effet macro, cascade), avec les modifications suivantes dans les colonnes de la matrice :

• Paquet Green Deal (cumulatif) — visible dans la matrice originale ; aboli sous la mise en œuvre du BiCRS

• CBAM + ajustement carbone aux frontières — visible dans la matrice originale ; aboli sous la mise en œuvre du BiCRS

• Colonne de remplacement BiCRS (différence nette) — nouvelle, ajoutée avant Nova Democratia. Calcul : gain BiCRS moins coûts Green Deal moins coûts CBAM.

• Piste bioéthanol — piste séparée avec ses propres hectares, ses propres usines et son propre modèle contractuel ; non incluse dans le calcul du gain BiCRS de ce texte

Fondement scientifique du calcul :

• Conservation anoxique de la biomasse : les études naturelles de formation de tourbe montrent 80-95 % de conservation du carbone sur des siècles dans des conditions anoxiques (Limpens et al., Biogeosciences 2008 ; Page et al., Nature 2011 sur la tourbe tropicale). La biomasse liquéfiée via décomposition cellulaire se répartit plus uniformément que la biomasse solide, ce qui fait que le milieu anoxique devient plus rapidement homogène et les zones d'oxydation en bordure sont minimisées.

• Fractions carbone de la biomasse 46-48 % dans la matière sèche végétale (US Department of Energy BETO 2019).

• Masse racinaire 25 % du CO₂ végétal, permanente dans le sol 0-2 m de profondeur (Jackson et al., Nature 2017 sur la distribution du carbone du sol).

• Émission de méthane forêt tropicale : Pangala et al., Nature 2017 ('Large emissions from floodplain trees close the Amazon methane budget') estime ≈20 Tg CH₄/an à partir des seuls troncs d'arbres amazoniens, en plus des émissions comparables des zones tourbeuses tropicales dans la cuvette du Congo et en Indonésie (Dargie et al., Nature 2017 ; Page et al., Nature 2011). Valeurs GWP méthane : IPCC AR6 WG1 Chapitre 7 (2021) : GWP-100 = 27-30, GWP-20 = 81-83.

• Bilan carbone net forêt tropicale : Pan et al., Science 2011 ('A Large and Persistent Carbon Sink in the World's Forests') pour le côté absorption ; Brienen et al., Nature 2015 sur l'affaiblissement du puits amazonien (-30 % de diminution 1990-2010) ; Mitchard, Nature 2018 pour les estimations révisées du puits tropical.

• Bioéthanol à partir de lignocellulose 197-470 L/tonne de biomasse, coûts de production vers €0,20/litre à l'échelle (NREL Process Design 2015 ; IEA Bioenergy Task 39 cost reduction studies 2020).

• Rendements équatoriaux de biomasse 250-600 tonnes fraîches/ha/an pour les herbes tropicales C4 (Pennisetum, Miscanthus tropicalis, Napier) dans des conditions optimales (FAO Tropical Biomass Production Survey 2019).

Sources pour le statu quo bruxellois 2026 :

• Prix EU-ETS juin 2026 : €78/tonne (Investing.com ICE EUA-futures)

• Mise en œuvre CBAM 2026 : €82/tonne tarif d'importation effectif (surveillance CBAM Commission UE)

• Coûts totaux de mise en œuvre Fit-for-55 4-6 % PIB UE (DG CLIMA Impact Assessment 2024)

Le modèle Excel avec toutes les 20 fonctions de scénarios BiCRS et le calcul de différence sera disponible sur eu-bicrs.openvizier.org lorsque la plateforme sera en ligne.

Limitation : comme dans toutes les Cartes des conséquences, la matrice montre par colonne l'effet cumulatif sous l'hypothèse que ce mécanisme est dominant. Une famille éprouve en pratique l'effet d'addition avec chevauchement entre les mécanismes. La matrice est une carte des sources d'influence potentielles, pas un total garanti.

ÉCRIT PAR JACOBUS VAN MERKSTEIJN AVEC ASSISTANCE RÉDACTIONNELLE IA

HET OPEN VIZIER — OPENVIZIER.ORG

LA SÉRIE CARTE DES CONSÉQUENCES — GEVOLGENKAART.NL · KONSEQUENZKARTE.DE · KONSEGWENZI.MT · EU.GEVOLGENKAART.NL · TRUMP-SPIEGEL.OPENVIZIER.ORG · EU-BICRS.OPENVIZIER.ORG

JUIN 2026

ÉCRIT PAR JACOBUS VAN MERKSTEIJN AVEC ASSISTANCE RÉDACTIONNELLE IA

HET OPEN VIZIER · OPENVIZIER.ORG · JUIN 2026