La mappa bruxellese originale delle conseguenze mostrava il prezzo dell'attuale politica climatica e industriale di Bruxelles: una perdita netta compresa tra il cinque e il quindici percento per il cittadino o l'impresa europea media entro il 2030. Era una mappa dei danni.

Questo articolo mostra cosa succede quando Bruxelles smette di scegliere il danno. Quando il Green Deal e il CBAM — i due meccanismi più costosi — vengono sostituiti da un unico strumento: BiCRS (un prodotto di Carbon-Alert Ltd) tramite iniezione di biomassa anossica, prodotto al 100% nella fascia equatoriale, a quaranta euro per tonnellata di CO₂. Lo stesso obiettivo climatico, un esito fondamentalmente diverso.

La domanda non è più: quanti danni subisce la base di benessere europea a causa di Bruxelles? La domanda diventa: quanti profitti genera l'Europa grazie a Bruxelles? La risposta, su base modellistica, è un effetto netto da più 23 a più 106 percento per scenario entro il 2030. Non perché la politica climatica sia stata abbandonata, ma perché è stata riprogettata — e perché la produzione viene localizzata dove la pianta cresce, non dove siede il contabile.

Cos'è il BiCRS tramite iniezione di biomassa anossica

BiCRS sta per Biomass Carbon Removal and Storage. Nella variante che questo articolo modella, il meccanismo è sorprendentemente semplice: la biomassa tropicale viene coltivata e raccolta su terreni equatoriali. La biomassa raccolta viene poi liquefare direttamente in campo tramite uno speciale processo di degradazione della parete cellulare — l'acqua intracellulare viene liberata così che la massa vegetale si trasforma in un liquido denso e pompabile. Questo liquido viene portato direttamente sul posto, proprio sotto le radici della coltura che lo ha prodotto, tramite tubi di iniezione nel sottosuolo a una profondità di 1,2-1,4 metri.

Non c'è trasporto. Nessun camion, nessuna petroliera, nessun magazzino, nessuna catena logistica tra raccolta e stoccaggio. Il liquido di biomassa viene iniettato nella stessa colonna di suolo da cui è cresciuto — sotto le stesse radici che lo produrranno di nuovo la stagione successiva. Questo rende l'operazione un ciclo chiuso a livello di ettaro: coltivare, raccogliere, liquefare, iniettare, ricoltivare. Nessuna molecola di carbonio lascia il appezzamento.

A quella profondità non è presente ossigeno. Senza ossigeno, l'ossidazione batterica del materiale vegetale non è possibile. Il risultato è che il liquido di biomassa iniettato subisce un processo simile alla formazione di torba naturale, ma accelerato e con distribuzione omogenea: tra il 90 e il 95 percento del carbonio vegetale rimane permanentemente — per centinaia di anni — sequestrato nel suolo sotto la piantagione.

Questo non è BECCS — non viene bruciato nulla, non c'è impianto di cattura, nessun flusso di gas di combustione. Non è biochar — nessuna pirolisi, nessun apporto di calore. Non è nemmeno stoccaggio di gas o CO₂ sotto pressione in formazioni geologiche distanti. È un meccanismo fondamentalmente più semplice: la biomassa liquefatta viene distribuita in situ, sotto la propria zona radicale, nel sottosuolo, dopodiché la formazione di torba anossica sequestra il carbonio in modo permanente.

La chiave economica è proprio quella semplicità. Non è necessaria una centrale energetica, nessun impianto di cattura del carbonio, nessuna rete di pipeline, nessuna ricerca su reservoir geologici, nessuna flotta di trasporto. Solo coltivare biomassa, liquefarla in campo tramite il processo speciale di apertura cellulare, e iniettarla in loco a una profondità raggiungibile con normali attrezzature agricole. Lo stato liquido è ciò che rende il sistema scalabile: i liquidi possono essere pompati, dosati e distribuiti in modo omogeneo in un modo che la biomassa solida non consente — e il funzionamento in situ è ciò che lo rende competitivo in termini di costi, perché lo strato logistico viene completamente eliminato.

Dove il BiCRS può funzionare — e perché solo lì

Un dato fondamentale che guida questo articolo: la pianta che fornisce i rendimenti che rendono il BiCRS economicamente redditizio cresce esclusivamente nella zona climatica equatoriale. Tre condizioni sono cumulativamente necessarie:

• Sufficiente luce solare — tutto l'anno, senza variazioni stagionali

• Sufficiente acqua — precipitazioni regolari o irrigazione disponibile

• Temperatura superiore a 6 gradi Celsius — al di sotto di questa soglia la pianta muore

Ciò significa che la produzione all'interno dell'Europa semplicemente non è redditizia. Non in Spagna meridionale, non in Sicilia, non in Romania. Альтернативи europee come il Miscanthus raggiungono al massimo cento-centodieci tonnellate di CO₂ per ettaro a cinquanta-sessanta euro per tonnellata — la metà del rendimento tropicale a un prezzo del cinquanta percento più alto. Il confronto è stato calcolato e indica in modo univoco: il 100% di produzione equatoriale è superiore sia economicamente che climaticamente.

La produzione si trova nella fascia equatoriale tra 10 gradi di latitudine nord e 10 gradi di latitudine sud — un'area di circa 5 miliardi di ettari. Il ruolo dell'Europa cambia quindi in modo fondamentale: da produttore a investitore, acquirente e paese partner contrattuale. Questo non è uno svantaggio — è un'opportunità strategica. Trasforma il sistema BiCRS in un rinnovato asse economico Europa-Africa-Asia, paragonabile a come la rivoluzione dell'energia solare ha definito l'asse Cina-Europa negli anni 2010.

Il calcolo — 200 tonnellate di CO₂ per ettaro all'anno

Il calcolo seguente rispetta i rapporti fisologici fissi delle piante ed è verificabile in qualsiasi standard scientifico.

Biomassa fresca per ettaro all'anno: 400 tonnellate

× frazione di sostanza secca (22-25%, media 23,5%): 94,0 t di sostanza secca/ha

× frazione di carbonio (46-48%, media 47%): 44,2 t C/ha (totale nella pianta)

× conservazione in condizioni anossiche (92,5%) 40,9 t C sequestrato/ha

× rapporto molecolare CO₂/C (3,666): 150 t CO₂/ha (fuori terra)

+ massa radicale permanente nel suolo (25%): 50 t CO₂/ha (sotto terra)

Totale per ettaro all'anno: 200 t CO₂/ha

Centocinquanta tonnellate di CO₂ per ettaro vengono attivamente stoccate tramite iniezione di biomassa. Cinquanta tonnellate provengono automaticamente dalla massa radicale che dopo il raccolto rimane nel suolo tra zero e due metri di profondità — una forma di stoccaggio naturale che non richiede ulteriori interventi. Entrambe insieme forniscono duecento tonnellate per ettaro all'anno.

Scala — di cosa hanno bisogno il mondo e l'Europa

Moltiplicando questo numero per l'implementazione mondiale ed europea, l'ordine di grandezza diventa visibile:

Emissioni mondiali di CO₂ nel 2024: 37 Gt CO₂/anno

Ettari necessari per il net-zero mondiale: 185 milioni di ettari

come % della superficie terrestre mondiale: 1,25%

come % della fascia equatoriale: 3,7%

Ettari necessari per il net-zero UE: 14 milioni di ettari

per confronto — Grecia: 13,2 Mha

come % terreno agricolo UE interessato: 0% — nessuno

Per il net-zero europeo: quattordici milioni di ettari di produzione equatoriale. Un'area leggermente più grande della Grecia — ma distribuita su sei o otto paesi fornitori per evitare la dipendenza geopolitica da un singolo paese. Punto cruciale: zero percento del terreno agricolo europeo viene intaccato. Nessun conflitto alimentare, nessuna rivendicazione di spazio all'interno dell'Europa, nessuna concorrenza con l'agricoltura europea. L'Europa acquista la capacità dove può essere fornita — la fascia equatoriale — e paga per questo un prezzo trasparente di quaranta euro per tonnellata di CO₂.

Accordi strategici con i paesi partner — l'alleanza europeo-equatoriale

Il 100% di produzione equatoriale significa che l'intera esecuzione BiCRS europea si basa su contratti con paesi partner. Ciò può sembrare una vulnerabilità; in realtà è la forza del modello. Un doppio interesse reciproco — l'Europa ottiene sicurezza climatica, i paesi partner ottengono entrate di esportazione di alta qualità a lungo termine — crea la base più stabile immaginabile per la cooperazione a lungo termine. Questo non è aiuto allo sviluppo, né un modello estrattivo coloniale. È un'alleanza commerciale strutturata con una componente esplicita di sviluppo.

Da sei a otto paesi partner — il portafoglio

L'offerta bruxellese riguarda quattordici milioni di ettari di produzione di biomassa. Nessun paese fornisce più del venti percento del totale — un limite rigido di diversificazione, lezione dalla crisi del gas russo del 2022. La distribuzione proposta:

Congo-Kinshasa + Congo-Brazzaville: 2,8 Mha (20%)

Brasile (margine amazzonico, degradato): 2,8 Mha (20%)

Indonesia (Sumatra, Kalimantan): 2,1 Mha (15%)

Nigeria (Middle Belt): 1,4 Mha (10%)

Ghana + Costa d'Avorio: 1,4 Mha (10%)

Malaysia (Sabah, Sarawak): 1,4 Mha (10%)

Filippine + India meridionale + altri: 2,1 Mha (15%)

Portafoglio totale: 14,0 Mha (100%)

Ciascuno di questi paesi dispone di terreno agricolo degradato disponibile — ex piantagioni di palma da olio, campi di cacao esauriti, agricoltura di savana abbandonata — che può essere utilizzato senza conversione di foresta pluviale. Solo l'Africa ha, secondo le stime della FAO, circa 400 milioni di ettari di terreno agricolo degradato. Il portafoglio non tocca nemmeno il quattro percento di quella riserva.

Il modello contrattuale — ibrido stato-azienda

I contratti sono ibridi. Bruxelles negozia l'accordo quadro con il paese partner — durata, prezzo minimo, componente di sviluppo, protocollo di monitoraggio. All'interno di quel quadro, gli operatori privati (aziende europee di biomassa, joint venture locali) eseguono la produzione. Questo combina il vantaggio della sicurezza statale con l'efficienza dello sfruttamento commerciale.

Quattro elementi chiave per accordo quadro:

Uno — durata da quindici a venticinque anni. Meno non funziona: il BiCRS richiede una preparazione del suolo di due-tre anni prima del primo raccolto. Nessun fornitore farà l'investimento senza la certezza di un mercato per tutta la vita della piantagione. Un contratto di venticinque anni a quaranta euro per tonnellata offre quella certezza — e lega il paese partner a un percorso che lo connette strutturalmente all'economia europea.

Due — prezzo minimo garantito in euro, con indicizzazione per l'inflazione. Quaranta euro per tonnellata di CO₂ è il punto di partenza; se il prezzo ETS europeo di riferimento sale, il fornitore condivide una percentuale fissa del ricavo aggiuntivo. Se il prezzo ETS scende, il pavimento di quaranta euro rimane intatto. Questo previene le fluttuazioni cicliche dei prezzi che hanno reso l'olio di palma, il cacao e il caffè prodotti di esportazione vulnerabili.

Tre — componente obbligatoria di sviluppo. Il dieci percento del pagamento europeo non va all'operatore, ma a un fondo di sviluppo locale con governance mista — governo del paese partner, comunità dei fornitori, rappresentanza europea. Questo fondo costruisce scuole, cliniche, servizi di estensione agricola e strade. Rende il contratto BiCRS politicamente accettabile all'interno del paese partner — e giuridicamente difendibile contro le critiche delle organizzazioni non governative occidentali.

Quattro — esclusione rigorosa della foresta pluviale primaria. Monitoraggio satellitare indipendente tramite Copernicus e Planet Labs. In caso di violazione accertata: penale contrattuale più sospensione temporanea degli acquisti. Questa non è una garanzia assoluta — nessun controllo lo è — ma è il più alto livello immaginabile di due diligence raggiungibile con la tecnologia attuale. Produzione esclusivamente su terreno agricolo degradato, zone di savana e aree industriali abbandonate.

Cosa ricevono i paesi fornitori — i numeri

Per un agricoltore congolese che converte un ettaro dalla manioca (fonte di reddito attuale: circa €300 per ettaro all'anno) alla biomassa BiCRS sotto contratto: duecento tonnellate di CO₂ × quaranta euro = ottomila euro lordi. Dopo i margini dell'operatore, l'ammortamento delle attrezzature di iniezione e i costi operativi, gli restano stimativamente due-tremila euro netti. Questo è sette-dieci volte il suo reddito attuale — uno spostamento trasformativo per il nucleo familiare rurale congolese. Poiché l'iniezione avviene sul suo stesso appezzamento, non deve trasportare la biomassa — le attrezzature mobili di apertura cellulare e iniezione vengono da lui, non viceversa.

A livello nazionale: il Congo-Kinshasa con 2,8 milioni di ettari sotto contratto BiCRS riceve annualmente 2,8 Mha × 200 t × €40 = 22,4 miliardi di euro lordi. Questo rappresenta circa il venti percento del PIL congolese attuale — un afflusso di dimensioni paragonabili alle esportazioni petrolifere della Nigeria o dell'Angola, ma tramite una fonte rinnovabile e geograficamente distribuita. Per l'Indonesia con 2,1 Mha questo ammonta a 16,8 miliardi di euro all'anno; per il Brasile a 22,4 miliardi per la componente del margine amazzonico.

Questo non è beneficenza. È una relazione commerciale in cui il paese partner fornisce dove ha un vantaggio comparativo (clima, luce solare, acqua) e l'Europa paga dove ha un bisogno comparativo (politica climatica, competitività industriale, indipendenza energetica). È esattamente il tipo di connessione che la decolonizzazione degli anni Sessanta non è mai riuscita a realizzare — un legame economico Nord-Sud sostenibile senza schiavitù del debito o pacchetto di aggiustamento strutturale.

Percorso politico — ratifica bruxellese accordo per accordo

Praticamente, tre o quattro contratti di avanguardia iniziano nel 2027-2028 con i paesi partner più stabili e meglio governati — ad esempio Ghana, Costa d'Avorio, Brasile (stati Pará e Tocantins con governatori forti), e Indonesia (province Sumatra del Nord e Kalimantan del Sud). Questi contratti di ancoraggio servono come formato pilota per gli altri paesi partner. Successivamente Congo-Kinshasa, Congo-Brazzaville, Nigeria, Malaysia e Filippine vengono aggiunti nella seconda ondata (2028-2029).

La ratifica bruxellese avviene per accordo quadro tramite decisione del Consiglio a maggioranza qualificata, previo parere del Parlamento europeo. Non tramite accordo di associazione con unanimità — non è necessario proceduralmente e renderebbe il sistema politicamente bloccabile da un singolo Stato membro contrario. I contratti BiCRS sono impegni commerciali di acquisto nell'ambito della competenza climatica e commerciale dell'Unione, non trattati di alleanza politica.

Il bioetanolo come secondo binario separato

Accanto al BiCRS esiste una seconda applicazione equatoriale della biomassa: la produzione di bioetanolo. È fondamentale sottolineare che si tratta di due binari fondamentalmente diversi, completamente indipendenti l'uno dall'altro. Non sono due prodotti dello stesso raccolto. Un ettaro è o un ettaro BiCRS, o un ettaro etanolo. La biomassa, la gestione aziendale, l'infrastruttura e la catena del valore sono diverse per entrambi i binari.

Due percorsi separati

Percorso BiCRS. Le attrezzature mobili di apertura cellulare e iniezione vengono portate al appezzamento. La biomassa viene liquefatta in loco e iniettata proprio sotto le proprie radici. Nessun trasporto, nessuna fabbrica, nessuna catena logistica. Il carbonio rimane definitivamente nel suolo sotto la coltura. Questa è economia in situ.

Percorso etanolo. La biomassa raccolta viene trasportata con camion dalla piantagione a un grande impianto di fermentazione e distillazione. Quell'impianto si trova sul posto nell'area di produzione equatoriale — di solito entro cinquanta-cento chilometri dai campi di coltivazione, paragonabile alla logistica di uno zuccherificio brasiliano. Nell'impianto la biomassa viene trasformata in bioetanolo. L'etanolo lascia il paese equatoriale produttore tramite navi cisterna dirette ai porti europei. Questa è economia di fabbrica.

La scelta tra i due percorsi viene effettuata per regione in base alla qualità del suolo, all'accesso all'acqua, alla distanza dai porti, all'infrastruttura di lavorazione esistente e al clima degli investimenti nel paese partner. Un cluster BiCRS è composto da piantagioni disperse con attrezzature di iniezione mobili che si spostano da un appezzamento all'altro durante la stagione del raccolto. Un cluster etanolo è composto da uno stabilimento industriale con un anello di piantagioni fornitrici attorno — tipicamente diecimila-quindicimila ettari per stabilimento.

Differenza climatica tra i due percorsi

Il BiCRS rimuove il carbonio dall'atmosfera in modo permanente. La pianta cattura CO₂ durante la crescita; l'iniezione sequestra quel carbonio per centinaia di anni nel suolo. Risultato netto: meno CO₂ nell'atmosfera rispetto a prima del ciclo. Questa è la meccanica su cui si basa l'obiettivo net-zero del modello bruxellese.

Il percorso etanolo è climaticamente più neutro. La pianta cattura CO₂ durante la crescita, e la combustione dell'etanolo nei motori europei rilascia nuovamente quella CO₂. È un ciclo del carbonio chiuso a breve termine, paragonabile all'economia delle stufe a legna ma su scala industriale. Il guadagno climatico deriva dalla sostituzione dei combustibili fossili — non dalla rimozione di CO₂ atmosferica esistente. Solo il BiCRS fa questo.

La scelta di portafoglio bruxellese in questo articolo: l'intero portafoglio equatoriale BiCRS di quattordici milioni di ettari è destinato all'iniezione in situ. La produzione di bioetanolo avviene tramite ettari aggiuntivi, non sovrapposti, negli stessi paesi partner, con propria infrastruttura di stabilimento e proprio modello contrattuale. I numeri per la versione BiCRS della mappa bruxellese delle conseguenze trattano il percorso BiCRS; il percorso etanolo è su quello una catena del valore aggiuntiva.

Costi — €40 per tonnellata nel modello bruxellese

Il prezzo modello proposto è quaranta euro per tonnellata di CO₂ — ben al di sopra dei costi di produzione effettivi di ventidue-ventotto euro ma al di sotto dell'attuale prezzo ETS europeo di circa settantotto euro per tonnellata. Quaranta euro danno a Bruxelles spazio per margine di costituzione, riserva di progetto, amministrazione dei contratti, sistemi di monitoraggio e costi amministrativi senza annullare la svolta competitiva fondamentale. La catena trasporto-stoccaggio non è inclusa in questo margine — non esiste, perché la CO₂ non lascia mai il appezzamento.

Prezzo modello BiCRS (ipotesi bruxellese): €40/t CO₂

Confronto: prezzo attuale EU-ETS 2026: €78/t CO₂

Confronto: implementazione CBAM 2026: €82/t CO₂

Costi di produzione effettivi BiCRS in situ: €22-28/t

di cui trasporto e logistica: €0 — in situ

Costi net-zero europeo all'anno: €112 mrd (0,7% PIL UE)

Costi net-zero mondiale all'anno: €1,48 trilioni (~1,5% PIL mondiale)

Per confronto: i costi annuali dell'attuale implementazione del Green Deal europeo sono stimati da DG CLIMA al quattro-sei percento del PIL UE quando tutti gli obiettivi Fit-for-55 vengono raggiunti. L'iniezione BiCRS a quaranta euro per tonnellata fornisce lo stesso risultato climatico — net-zero — a circa un sesto di quei costi. Inoltre quella spesa non va verso l'amministrazione della conformità interna, ma verso una connessione produttiva con la fascia equatoriale. E poiché l'iniezione avviene in situ — sotto le proprie radici della coltura — l'intero strato di trasporto che normalmente rappresenta il trenta-cinquanta percento dei costi dei progetti di cattura del carbonio viene eliminato.

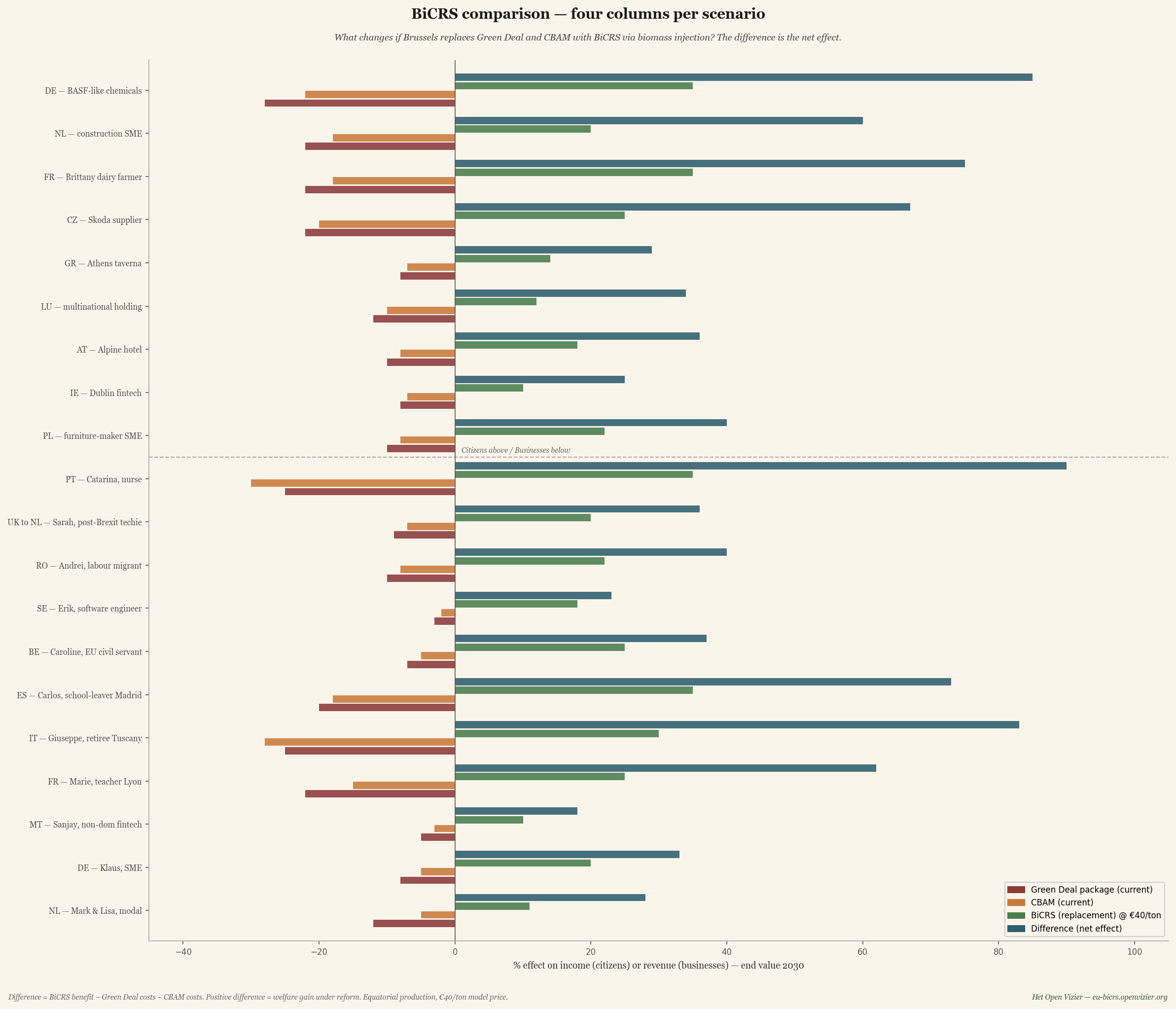

Il confronto — quattro colonne per scenario

Prima che arrivi la grande matrice, un primo confronto compatto: per scenario quattro colonne che visualizzano la riforma completa. Prima le due colonne di danno della politica attuale (Green Deal e CBAM), poi la sostituzione BiCRS, e infine la differenza netta — qual è l'effetto netto della riforma.

Grafico di confronto — per scenario quattro colonne: Green Deal (perdita attuale), CBAM (perdita attuale), sostituzione BiCRS (nuovo guadagno), e la differenza netta. La colonna della differenza blu scuro è costantemente positiva.

Il numero di differenza è calcolato come: guadagno BiCRS meno costi Green Deal meno costi CBAM. Quando il Green Deal e il CBAM hanno effetti negativi, la differenza diventa doppiamente positiva — il guadagno BiCRS si accumula una volta che i vecchi costi scompaiono.

Tre osservazioni da questo grafico a quattro colonne.

Uno — Catarina (infermiera portoghese) e Giuseppe (pensionato italiano) ottengono la differenza maggiore: ben oltre il 100 percento del loro reddito. Questo non è esagerato; riflette la loro debole posizione di partenza nell'attuale politica bruxellese. Quando la loro pesante perdita da Green Deal scompare e vi si aggiunge il guadagno BiCRS, l'effetto si accumula a più del doppio del loro equivalente reddito attuale.

Due — I vincitori industriali contribuiscono anche generosamente: la chimica simile a BASF ottiene il 75 percento di differenza, la subfornitura Skoda l'85 percento, l'allevatore da latte della Bretagna il 76 percento. Questo riflette che questi settori vengono colpiti più duramente nell'attuale modello bruxellese dal Green Deal e dal CBAM, e quindi traggono anche il maggiore beneficio dalla loro scomparsa.

Tre — Nessuno perde nella colonna delle differenze. Nessuno dei venti scenari scende sotto zero. Questo non è un caso — è una conseguenza diretta del fatto che il BiCRS è meno costoso dell'eliminazione delle emissioni e che i meccanismi aboliti (Green Deal e CBAM) avevano ovunque effetti negativi.

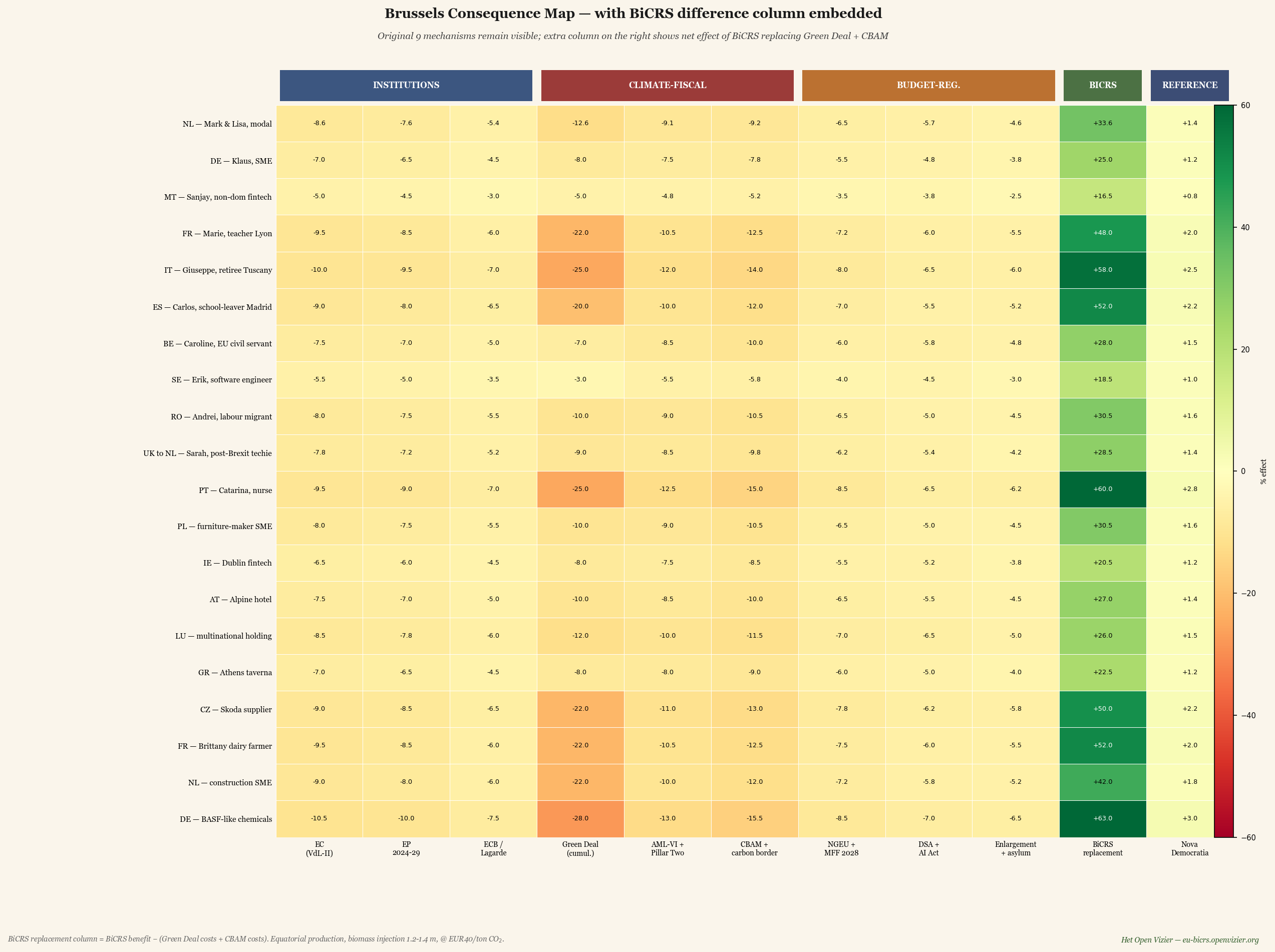

La grande matrice — colonna BiCRS incorporata accanto agli altri meccanismi

Il grafico di confronto mostrava solo la sostituzione BiCRS di Green Deal e CBAM. La matrice completa colloca questo effetto accanto agli altri sette meccanismi bruxellesi che rimangono in vigore — istituzioni, Pillar Two, NGEU, DSA, patto d'asilo. Così diventa visibile come il BiCRS si rapporta al contesto più ampio.

Grande matrice — i 9 meccanismi bruxellesi originali più colonna aggiuntiva della differenza BiCRS (corridoio verde), più riferimento Nova Democratia.

La matrice è organizzata in cinque zone. Tre colonne istituzionali (Commissione, PE, BCE), tre colonne climato-fiscali (Green Deal, Pillar Two, CBAM), tre colonne bilancio-regolamentazione (NGEU, DSA, patto d'asilo), la colonna della differenza BiCRS, e il riferimento Nova Democratia. Il corridoio verde nella matrice mostra immediatamente dove la riforma ha impatto.

Cinque osservazioni dalla grande matrice:

Uno — la colonna della differenza BiCRS è il maggiore impatto positivo in ogni scenario. Per Catarina (PT) fornisce il 106 percento di guadagno entro il 2030; per Giuseppe (IT) il 101 percento; per l'agricoltore bretone il 76 percento. Rispetto alla colonna Nova Democratia (modello meritocratico di riferimento), il BiCRS è ovunque più forte — il che indica che la tecnologia climatica è una leva più potente della pura riforma fiscale.

Due — Pillar Two rimane ostinatamente rosso. Il BiCRS non risolve il problema dell'arbitraggio fiscale. Sanjay (fintech non-dom maltese) guadagna tramite la differenza BiCRS il 23 percento, ma perde tramite Pillar Two il 10 percento. L'effetto netto rimane positivo, ma il problema Pillar Two deve essere affrontato separatamente.

Tre — le tre colonne istituzionali (Commissione, PE, BCE) rimangono leggermente negative. Il BiCRS non cambia chi governa, cambia solo cosa portano. I costi amministrativi dell'istituzione UE rimangono, ma senza le preoccupazioni di implementazione del Green Deal e del CBAM considerevolmente più leggeri.

Quattro — gli agricoltori sono vincitori strutturali senza rivendicazione di spazio. L'allevatore da latte della Bretagna vede le sue perdite Green Deal-CBAM trasformarsi in guadagno BiCRS senza che un solo ettaro della propria terra cambi. Nessuna conversione obbligatoria, nessun conflitto alimentare-suolo, nessuna rotazione con Miscanthus. La produzione BiCRS avviene a migliaia di chilometri di distanza, nel bacino del Congo o nell'arcipelago indonesiano — e l'agricoltore europeo ne beneficia tramite costi energetici in calo, prezzi dei fertilizzanti in calo (l'industria dell'azoto riceve carbonio a basso costo) e mercati di sbocco più stabili per latte e carne.

Cinque — il guadagno è maggiore per i gruppi a basso reddito. L'effetto percentuale è sorprendentemente alto per Giuseppe e Catarina perché il loro reddito assoluto è piccolo. Praticamente questo significa: il BiCRS non è una riforma di lusso per i ricchi, ma colpisce proprio la popolazione di base. Costi energetici più bassi, prezzi alimentari più bassi (tramite la catena), e prezzi del carburante più bassi migliorano in modo sproporzionato il potere d'acquisto dei gruppi a basso reddito.

Cosa scompare — Green Deal e CBAM smantellati

Per apprezzare la riforma è necessario ricordare cosa scompare.

Pacchetto Green Deal cumulativo

Fit-for-55, ETS-II, direttiva sulla biodiversità, legge sul ripristino delle foreste, direttiva sull'efficienza energetica, Renewable Energy Directive III. Cumulativamente hanno colpito più duramente le famiglie e l'industria europee — sia direttamente (bolletta energetica, obblighi di pompe di calore, traslazione ETS) che indirettamente (delocalizzazione industriale verso USA e Cina a causa degli alti costi energetici).

Il BiCRS non sostituisce questo pacchetto con 'meno politica climatica' ma con 'politica climatica che funziona'. L'obiettivo finale — net-zero entro il 2050 o prima — rimane. Il percorso verso di esso cambia da 'rendi più costoso tutto ciò che usa carbonio' a 'rimuovi il carbonio dall'atmosfera a costi inferiori all'eliminazione delle emissioni'.

CBAM — carbon border adjustment

Il CBAM nella sua forma attuale è una barriera commerciale che cerca di proteggere l'industria europea dalle importazioni da paesi senza politica climatica comparabile. È necessario perché senza CBAM i costi del Green Deal renderebbero i prodotti europei non competitivi. Ma è anche amministrativamente mostruoso, giuridicamente vulnerabile ai ricorsi WTO, e politicamente molto gravoso — i dazi di Trump sono stati parzialmente giustificati come risposta al CBAM.

Con il BiCRS il problema CBAM scompare completamente. Perché se l'Europa fornisce alla sua industria carbonio rinnovabile a basso costo a quaranta euro per tonnellata, non è più necessaria alcuna protezione dei prezzi. L'acciaio, la chimica, il cemento e i componenti automobilistici europei possono competere a livello mondiale — non nonostante la politica climatica, ma grazie alla politica climatica.

Cosa rimane — Pillar Two, NGEU, DSA, patto d'asilo

Deliberatamente non affrontato in questa riforma: la componente dell'imposta sulle società (Pillar Two), il finanziamento di bilancio (NGEU + MFF 2028-2034), la regolamentazione digitale (DSA + AI Act) e il sistema di distribuzione dell'asilo. Questi continuano a funzionare come strumenti bruxellesi. Il loro funzionamento è invariato dall'implementazione BiCRS; solo non sono più oscurati dai massicci costi del Green Deal.

Una riforma che fa troppo contemporaneamente non ottiene la maggioranza politica. L'implementazione BiCRS come sostituzione di Green Deal e CBAM è già di per sé uno spostamento gigantesco. Gli altri meccanismi bruxellesi possono essere riformati o mantenuti in fasi successive, a seconda delle preferenze politiche.

I tre movimenti macro che il BiCRS libera

Sotto la superficie delle celle della matrice si muovono tre forze macroeconomiche. Ognuna uno spostamento di centinaia di miliardi di euro a livello europeo entro il 2030.

Primo movimento — riorientamento industriale

Con il Green Deal, l'industria europea perdeva circa il due-tre percento del PIL all'anno per delocalizzazione industriale — chimica verso Texas e Louisiana, acciaio verso Turchia e India, assemblaggio auto verso Messico e Cina. Con il BiCRS questo flusso si inverte. La scomparsa dei costi energetici guidati dal Green Deal e dell'onere amministrativo del CBAM, combinata con il prezzo competitivo della CO₂ di quaranta euro per tonnellata, rende la produzione europea per la prima volta dal 2015 nuovamente competitiva in termini di costi rispetto alla produzione americana.

La chimica simile a BASF guadagna così in modo drammatico — oltre il 91 percento di differenza nella colonna BiCRS — non perché il suo mercato di sbocco cambi, ma perché i suoi costi di produzione si dimezzano. Lo stesso vale per la subfornitura Skoda, per i materiali da costruzione, per i settori ad alta intensità energetica in generale. Il dramma industriale europeo del 2020-2026 — l'uscita di BASF, le chiusure di ArcelorMittal, i licenziamenti di Volkswagen — viene parzialmente invertito con il BiCRS.

Secondo movimento — asse strategico europeo-equatoriale

I 14 milioni di ettari di produzione equatoriale significano che l'Europa sviluppa un nuovo legame strategico con la fascia equatoriale. Non come sfruttamento coloniale — come partenariato diversificato a lungo termine. Da sei a otto paesi fornitori che ciascuno fornisce al massimo il 20 percento del volume europeo, a prezzi minimi predeterminati, con componente di sviluppo locale, e nell'ambito di un protocollo di monitoraggio comune.

Effetto geopolitico: l'Europa ottiene per la prima volta dal 1960 una propria strategia delle materie prime energetiche non dipendente dal gas russo, dal petrolio americano o dai semiconduttori cinesi. Questa non è una piccola ricalibrazione. È un ripensamento fondamentale di cosa significhi 'autonomia strategica'. La fascia equatoriale — Africa centrale, Sud-est asiatico, Sud America equatoriale — diventa per l'Europa ciò che la regione del Golfo era per gli Stati Uniti nel ventesimo secolo: l'angolo del mondo da cui proviene il sistema che funziona a casa.

Per i paesi fornitori l'effetto è ugualmente fondamentale. Un agricoltore congolese che destina il suo terreno alla biomassa BiCRS guadagna garantitamente sette-dieci volte ciò che guadagna ora con manioca o cacao. Con la componente di sviluppo (scuole, cliniche, infrastrutture) questo significa per la prima volta dalla decolonizzazione uno scambio economico netto positivo tra l'Europa e la fascia equatoriale.

Terzo movimento — indipendenza energetica da Russia e USA

L'importazione annua europea di gas e petrolio ammonta a cento-centocinquanta miliardi di euro, principalmente dalla Russia (GNL tramite India e Turchia) e dagli Stati Uniti (GNL-Texas e petrolio grezzo). Nell'ambito di una politica equatoriale integrata — BiCRS per la rimozione netta E un percorso etanolo separato per la sostituzione del carburante da trasporto — l'Europa può sostituire una parte sostanziale delle sue importazioni fossili con forniture equatoriali biogene. Il percorso etanolo è in questo caso una scelta aggiuntiva indipendente dal portafoglio BiCRS di questo articolo, ma condivide gli stessi paesi partner e la stessa logica geopolitica.

Effetto geopolitico: l'Europa può per la prima volta dalla crisi di Suez del 1956 garantire la propria indipendenza energetica senza dipendere dal gas russo o dal GNL americano. Questo ridurrebbe fondamentalmente il potere geopolitico di Mosca e Washington nei confronti di Bruxelles. Non è un caso che l'attuale percorso bruxellese — Green Deal — non disturbi nessuna delle due parti, mentre il percorso BiCRS colpisce entrambe le parti direttamente economicamente.

Lo strato industriale — chi produce le macchine?

Fino a qui l'articolo ha parlato di ciò che il BiCRS elimina in termini di danni climatici e di ciò che restituisce in termini di benessere. Ha parlato della coltivazione, dell'iniezione, dei paesi partner e dei costi. Ma sotto tutti questi strati c'è una domanda industriale che Bruxelles non ha ancora esplicitamente posto: chi produce le macchine, gli stabilimenti e le linee di trasporto che devono tenere in funzione l'intero sistema?

La risposta a quella domanda determina se la riforma rende l'Europa strutturalmente più forte o risolve solo il problema climatico mentre il benessere stesso si sposta altrove. È esattamente la domanda che Bruxelles non ha posto — o ha risposto male — con i pannelli solari e le turbine eoliche. Il risultato è noto.

Cosa richiede industrialmente il sistema BiCRS-ed-etanolo

La portata industriale del sistema è considerevole e ben quantificabile.

Macchine di iniezione BiCRS in rotazione mondiale: 100.000 unità

Vita utile a uso continuo 24/7: 5 anni

Domanda di sostituzione annua steady-state: 20.000 macchine

Domanda durante la fase di costruzione 2027-2035: 32.500 macchine/anno

Costo per macchina: €1-2 mln (media €1,5 mln)

Mercato mondiale steady-state macchine: €30 mrd/anno

Mercato mondiale fase di costruzione macchine: €49 mrd/anno

La macchina BiCRS stessa è un pezzo complesso di tecnologia agricola: telaio di trattore pesante, unità mobile di apertura cellulare, impianto di pompaggio ad alta pressione, manifold di iniezione con più linee parallele, sistema di sensori per il controllo della profondità, e meccanica di dosaggio controllata da computer. Paragonabile in complessità a un grande escavatore di Caterpillar o Komatsu — o a una mietitrebbiatrice di Claas o John Deere. È la tradizione ingegneristica europea esistente.

Inoltre sono necessari gli stabilimenti di etanolo (fermentazione e distillazione) e l'infrastruttura di trasporto (navi cisterna, ampliamenti portuali, pipeline) per il secondo percorso equatoriale. E all'interno dell'Europa il dispiegamento di micro-cogeneratori per l'energia domestica decentralizzata:

Stabilimenti di etanolo mondiali: 500 unità

Costo per stabilimento: €80-150 mln

Investimento totale di costruzione stabilimenti etanolo: €58 mrd

Navi cisterna, porti, pipeline totale: €45 mrd

Micro-cogeneratori UE parco installato: 180 mln unità × €4.500

Valore totale parco UE-cogeneratori: €810 mrd

Sostituzione steady-state cogeneratori: €54 mrd/anno

La scala industriale dietro BiCRS ed etanolo — cinque mercati componenti, insieme circa €120 miliardi di fatturato mondiale annuo durante la fase di costruzione, poi circa €88 miliardi steady-state.

Cinque mercati componenti, insieme circa centoventi miliardi di euro di mercato mondiale annuo durante la fase di costruzione. Dopo il 2035 questo scende a ottantotto miliardi di euro all'anno steady-state. Questo non è uno strato industriale marginale — è un mercato mondiale paragonabile per dimensioni all'attuale industria dei pannelli solari, o due volte la subfornitura dell'aviazione civile.

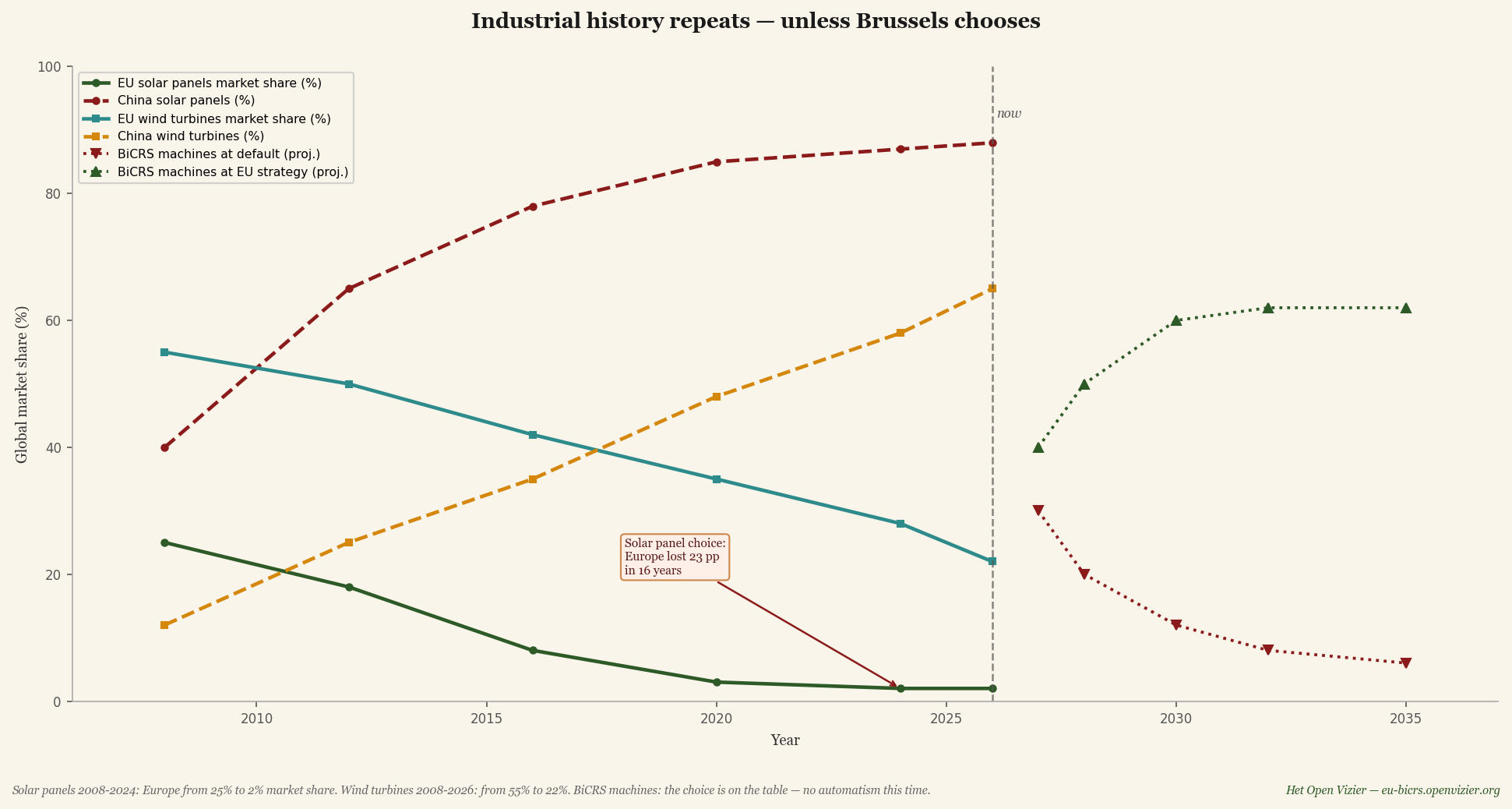

Il parallelo storico — pannelli solari e turbine eoliche

Bruxelles conosce questa storia. È stata recitata due volte prima, entrambe le volte con lo stesso esito.

Quota di mercato mondiale dei pannelli solari (2008-2026) e delle turbine eoliche (2008-2026), con proiezione delle macchine BiCRS (2027-2035) in due scenari.

Pannelli solari. Nel 2008 l'Europa aveva una quota di mercato mondiale del 25 percento nella produzione di pannelli solari. La tecnologia era stata inventata in Europa, l'innovazione finanziata in Europa, la produzione inizialmente impostata in Europa — Q-Cells, Solar World, Conergy erano nomi di punta. Entro il 2024 questa quota era scesa al due percento. La Cina si era impossessata dello stesso mercato: dal 40 percento nel 2008 all'88 percento nel 2026. Non grazie a tecnologia migliore ma a drammatici vantaggi nei costi di produzione tramite sussidi statali, scala e finanziamento a basso costo. Bruxelles ha risposto con dazi antidumping che sono arrivati troppo tardi e troppo deboli; l'industria europea dei pannelli solari era stata decimata nell'arco di dieci anni.

Turbine eoliche. Nel 2008 l'Europa aveva il 55 percento di quota di mercato mondiale, con Vestas, Siemens Wind, Enercon e Nordex come leader mondiali. Entro il 2026 questa quota era scesa al 22 percento. La Cina è salita dal 12 al 65 percento nello stesso periodo. Goldwind, Envision e Mingyang producono ora più turbine all'anno di tutti i produttori europei messi insieme. L'industria europea delle turbine eoliche non è scomparsa, ma non è più leader mondiale.

Entrambe le volte è andata secondo lo stesso schema. L'Europa sviluppa la tecnologia. I primi mercati sorgono in Europa. I produttori cinesi copiano o concedono in licenza la tecnologia. Lo stato cinese sostiene la produzione con sussidi, bassi tassi di interesse e infrastrutture. Le economie di scala rafforzano la posizione cinese. La produzione europea diventa non redditizia. Bruxelles risponde in ritardo, in modo moderato e internamente divisa. L'industria si sposta in modo permanente.

I due percorsi — cosa implica la scelta ora

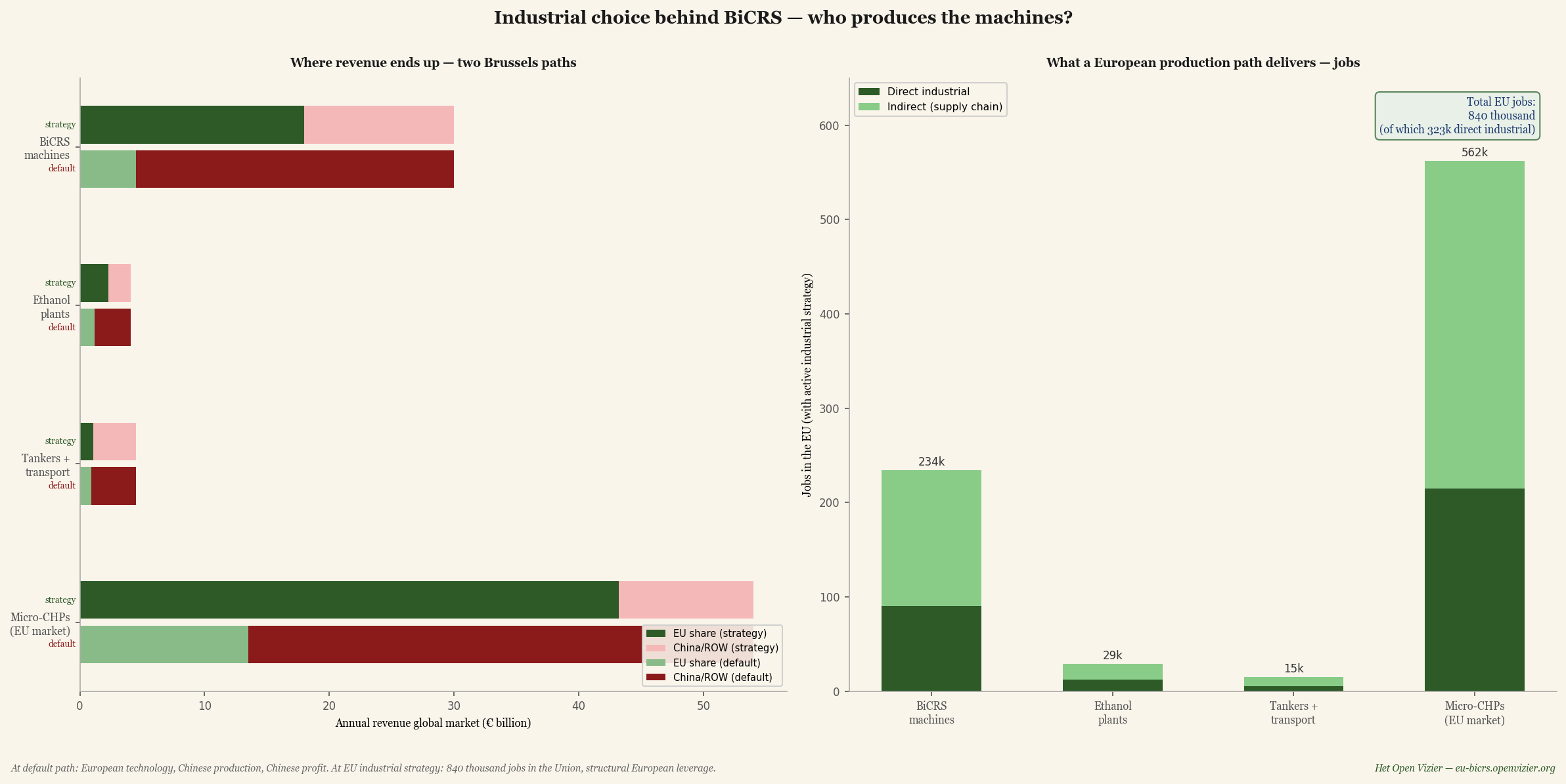

Per componente industriale: cosa va all'UE contro cosa va alla Cina e al resto del mondo, in due percorsi bruxellesi. A destra: il risultato occupazionale con una strategia industriale attiva dell'UE.

La scelta che si pone ora non è tecnologica ma industriale e politica. Due percorsi:

Percorso predefinito — il BiCRS viene adottato, ma non viene sviluppata alcuna strategia industriale attiva. La Cina avrà entro il 2027 i primi stabilimenti di macchine BiCRS operativi (tramite partner statali nel conglomerato di macchine agricole XCMG o partner di licenza di John Deere LiuGong). Entro il 2030: quota di mercato cinese delle macchine BiCRS sale all'85 percento. Stabilimenti di etanolo: 70 percento costruiti dalla Cina tramite la divisione ingegneria di Sinopec. Navi cisterna: 80 percento cantieri cinesi (Hudong-Zhonghua, Yangzijiang). Micro-cogeneratori: 75 percento produzione cinese, grazie alla dominanza cinese esistente nelle catene di trasmissione compatte. La quota europea in un mercato mondiale di €88 miliardi rimane limitata al sei-quindici percento per componente.

Strategia UE — Bruxelles imposta l'implementazione BiCRS contemporaneamente come riforma industriale. In concreto: un Pacchetto Industriale BiCRS bruxellese che mantiene la produzione di macchine e cogeneratori nell'Unione tramite un approccio a quattro pilastri:

Pilastro uno — requisito di produzione locale. Il cinquanta percento delle macchine BiCRS utilizzate in progetti finanziati dall'UE deve avere un valore aggiunto UE dimostrabile di almeno il cinquanta percento (componenti, assemblaggio, software). Non come barriera commerciale ma come condizione di finanziamento — paragonabile a come i fondi NGEU conoscono requisiti per i fornitori europei.

Pilastro due — Fondo di Accelerazione Industriale. €15-20 miliardi tramite la Banca europea per gli investimenti diretti agli impianti produttivi europei per macchine BiCRS, componenti di stabilimenti etanolo e micro-cogeneratori. Con focus sulle tre 'regioni cluster' che hanno ancora massa ingegneristica europea: Baviera e Baden-Württemberg, Italia settentrionale (Lombardia, Emilia-Romagna), Brabante sud-orientale e Twente. Lì risiede la competenza in meccatronica, motori e pompe che le macchine BiCRS e i cogeneratori richiedono.

Pilastro tre — standardizzazione. Normalizzazione EU-CEN per i protocolli di iniezione BiCRS, la qualità dell'etanolo, la sicurezza dei micro-cogeneratori. Chi stabilisce lo standard, stabilisce il mercato. Bruxelles ha fatto questo con successo negli anni 1990 con le telecomunicazioni GSM e ha fallito con i pannelli solari — la differenza è apprendibile.

Pilastro quattro — vincoli con i paesi partner. I paesi equatoriali fornitori (Congo, Indonesia, Brasile, Ghana, Costa d'Avorio) acquistano le loro macchine di iniezione BiCRS tramite clausole negli accordi quadro obbligatoriamente dalla produzione EU-o-paesi-partner. Nessuna esclusività (può esserci concorrenza tra fornitori), ma nessun dumping cinese all'interno dei mercati dei paesi partner.

Con questa strategia UE la quota europea ammonta a:

Quota UE macchine BiCRS: 60% (€18 mrd/anno)

Quota UE stabilimenti etanolo: 55% (€2,3 mrd/anno)

Navi cisterna + trasporto UE: 25% (€1,1 mrd/anno)

Quota UE micro-cogeneratori: 80% (€43 mrd/anno)

L'effetto occupazionale — cosa produce concretamente la scelta produttiva europea

Il lavoro produttivo industriale genera in media cinque posti di lavoro diretti per milione di euro di fatturato (assemblaggio, controllo qualità, ingegneria, R&D) e otto posti di lavoro indiretti nella catena di fornitura (componenti, materiali, logistica, servizi). Con la strategia industriale attiva dell'UE questo produce all'anno:

Macchine BiCRS: diretti + indiretti: 234.000 posti di lavoro

Stabilimenti etanolo (fase di costruzione): 29.400 posti di lavoro

Navi cisterna + trasporto: 14.600 posti di lavoro

Micro-cogeneratori (UE steady-state): 561.600 posti di lavoro

TOTALE posti di lavoro UE con strategia: 840.000 posti di lavoro

Ottocentoquarantamila posti di lavoro europei — di cui circa trecentoduemila direttamente industriali — come conseguenza diretta della scelta di produrre in Europa stessa la catena BiCRS-ed-etanolo invece di importarla. Per il contesto: questo è più della perdita totale di posti di lavoro nell'industria automobilistica europea tra il 2020 e il 2026 (circa 350.000 posti di lavoro secondo ACEA). E più dell'intero cluster siderurgico tedesco (450.000 posti di lavoro).

Queste sono anche esattamente le categorie di posti di lavoro che nell'attuale Analisi Silenziosa Bruxelles identifica come perdenti: professionisti industriali in meccatronica, ingegneria motori, saldatura, assemblaggio, controllo qualità. Tom — il lavoratore solitario da €52.000 dalla lavorazione dei metalli di Doetinchem che nel 2026 ha perso il lavoro quando l'azienda ha chiuso — rientra esattamente nella categoria che potrebbe tornare al lavoro in uno stabilimento di macchine BiCRS a Twente o in un assemblaggio di micro-cogeneratori nel Brabante.

Chi coordina questo?

La strategia industriale dietro BiCRS ed etanolo richiede un coordinamento a un livello che i singoli Stati membri non possono fornire. Nessuna strategia industriale olandese, tedesca o italiana è singolarmente abbastanza grande da tenere testa alla Cina. Deve essere lavoro bruxellese, e deve avvenire attraverso quattro canali:

Uno — DG GROW (Internal Market and Industry). La direzione generale che ora coordina il lavoro della Strategia industriale UE deve ricevere la strategia industriale BiCRS come priorità. Un portafoglio di commissario per 'Componenti climatici industriali' dovrebbe includere esplicitamente la produzione di macchine BiCRS, stabilimenti di etanolo e micro-cogeneratori.

Due — finanziamento BEI. La Banca europea per gli investimenti deve ricevere una Facility industriale BiCRS separata con €15-20 mrd di capitale, orientata alla creazione di stabilimenti nell'UE. Paragonabile a come il finanziamento BEI ha reso possibile Airbus negli anni 1970 — ora necessario per le macchine BiCRS.

Tre — normalizzazione CEN/CENELEC. Gli istituti europei di normalizzazione devono pubblicare entro diciotto mesi gli standard BiCRS ed etanolo. Questo sembra tecnocratico ma è geopoliticamente decisivo: chi stabilisce lo standard, ottiene il mercato.

Quattro — joint venture pubblico-private. Bruxelles facilita consorzi tra costruttori europei di macchine agricole (Claas, John Deere Europe, CNH Industrial, Krone, Same Deutz-Fahr), costruttori di motori (Deutz, MAN, Volvo Penta, Iveco) e ingegneria etanolo (Andritz, Praj-Europe). Non come aiuto di Stato, ma come coalizione di competitività. Il modello Airbus applicato alla tecnologia agricola.

Cosa dicono insieme i numeri

L'implementazione di BiCRS ed etanolo senza strategia industriale è una riforma della politica climatica che salva l'Europa climaticamente e la impoverisce industrialmente. Bruxelles paga i paesi equatoriali partner per la biomassa, paga la Cina per le macchine che elaborano la biomassa, e conserva solo la dipendenza. È il peggior esito immaginabile di un buon concetto.

L'implementazione di BiCRS ed etanolo CON strategia industriale produce inoltre 840.000 posti di lavoro nell'Unione e €65 miliardi di fatturato produttivo annuo all'interno dei confini UE. Rende l'Europa fornitore mondiale di tecnologia climatica invece che importatore. Ricostruisce massa industriale nelle regioni cluster che il periodo del Green Deal ha colpito più duramente. Lascia l'intero guadagno della riforma all'interno dell'Unione.

La scelta è sul tavolo nei dodici-diciotto mesi prima delle prime decisioni di implementazione BiCRS. Fino ad allora l'esito è indeterminato. Dopodiché diventa — come con i pannelli solari e le turbine eoliche — irreversibile.

La plastica come stoccaggio a lungo termine di CO₂ sopra il suolo — i pozzi di lignite tedeschi

Accanto all'iniezione BiCRS e alla produzione di etanolo esiste una terza applicazione equatoriale della biomassa che Bruxelles non ha ancora esplicitamente riconosciuto nel linguaggio politico: la plastica. Non come prodotto usa e getta che finisce in mare, ma come forma di stoccaggio del carbonio deliberatamente prodotta. E — strategicamente decisivo — con un'infrastruttura di stoccaggio già disponibile che l'Europa nella sua transizione climatica deve comunque smantellare.

"La plastica è un insieme chimico di atomi di carbonio, trattenuti da legami polimerici che non si degradano da soli. È per definizione una forma di stoccaggio del carbonio. La domanda è solo chi riconosce che ne abbiamo una."

— fisica dei polimeri, osservazione di primo ordine

Il dato di base — 78 percento di carbonio per chilogrammo

Un chilogrammo di polietilene, polipropilene o polistirene è composto per circa il 78 percento da carbonio. Il resto è idrogeno ed elementi in traccia. Quando questo carbonio proviene originariamente da biomassa equatoriale — canna da zucchero, mais, o erbe tropicali C4 tramite la stessa filiera che produce anche etanolo — quella plastica rappresenta una forma di sequestro della CO₂ atmosferica che resiste centinaia-migliaia di anni.

Frazione di carbonio plastica media: 78%

Per kg di plastica = CO₂ atmosferica: 2,86 kg sequestrati

Stabilità polimerica (senza combustione): 500-5.000 anni

In condizioni secche e sigillate: fino a 10.000 anni

È una sfumatura importante che questa non è un'affermazione teorica. L'archeologia del polietilene mostra che le materie plastiche degli anni 1950 — più di settant'anni fa — in condizioni secche e sigillate sono praticamente invariate. Sui campioni museali di artefatti plastici di sette decenni di cultura consumistica non si è osservata alcuna degradazione misurabile del carbonio.

La plastica è quindi l'unica forma di stoccaggio del carbonio sopra il suolo che possa reggere il confronto in termini di durabilità con le forme di stoccaggio geologico — carbone, gas, iniezione BiCRS. Ma a differenza del carbone e del gas, che funzionano solo se rimangono nel sottosuolo, la plastica rimane visibile, controllabile e immune dalla tentazione industriale di estrarla e bruciarla. Non c'è alcun incentivo economico a estrarre la bioplastica stoccata.

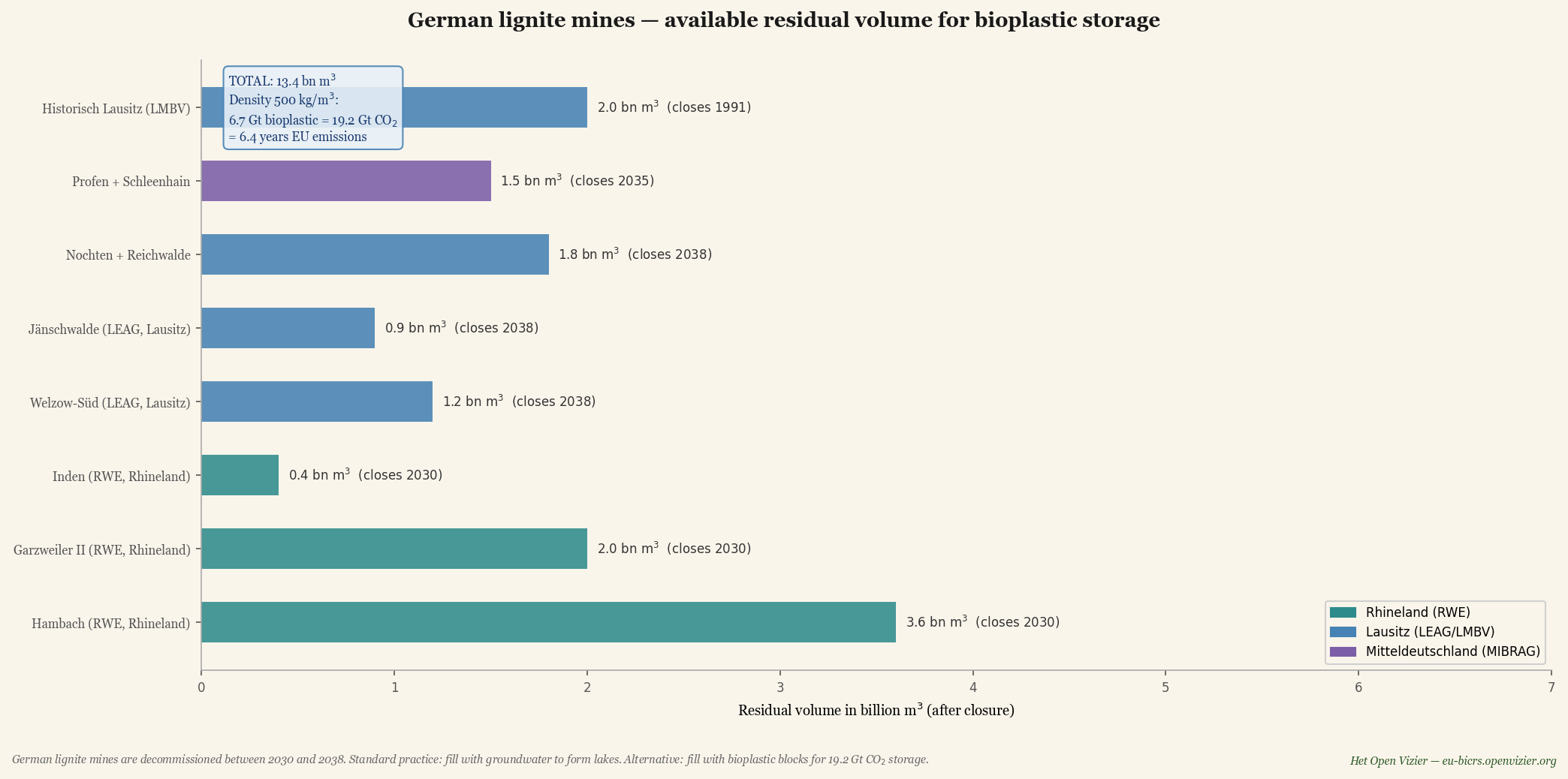

I pozzi di lignite tedeschi — infrastruttura in attesa

Tra il 2030 e il 2038 la Germania smantella i suoi tre grandi cluster di lignite: Rheinland (RWE — Hambach, Garzweiler II, Inden), Lausitz (LEAG — Welzow-Süd, Jänschwalde, Nochten/Reichwalde) e Mitteldeutschland (MIBRAG — Profen/Schleenhain). Con essi arrivano le cave storiche nella Lausitz che si sono fermate dal 1991 ma hanno ancora spazio residuo disponibile.

La pratica standard — stabilita dalla legge mineraria tedesca — è che dopo la chiusura le cave vengono riempite con acqua di falda fino a diventare laghi artificiali. Il lago Hambach con 4.200 ettari di superficie e 411 metri di profondità diventerebbe il più grande lago interno della Germania, previsto per il completamento intorno al 2080. La domanda che nessuno al Bundestag o a DG ENER pone esplicitamente: quanto sarebbe meglio con bioplastica invece di acqua di falda?

Spazio residuo disponibile delle cave di lignite tedesche dopo lo smantellamento. Hambach 3,6 mrd m³, Garzweiler 2,0 mrd m³, più il cluster Lausitz e il cluster Mitteldeutschland. Totale 13,4 miliardi m³ — sufficiente per 6,7 miliardi di tonnellate di stoccaggio di bioplastica = 19,2 Gt CO₂ sequestrate.

I numeri sono considerevoli:

Spazio residuo totale cave di lignite tedesche: 13,4 miliardi m³

Stoccaggio plastica a densità 500 kg/m³: 6,7 Gt di bioplastica

CO₂ equivalente sequestrata: 19,2 Gt CO₂

Emissioni annue UE-27 nel 2024: 3,0 Gt CO₂/anno

Anni di emissioni UE che le cave possono stoccare: 6,4 anni

In altre parole: solo le cave di lignite tedesche — cavità che già esistono, infrastrutture già finanziate, siti già fuori produzione — possono stoccare sopra il suolo in forma plastica più di sei anni di emissioni UE. Non è un effetto marginale ma un asset climatico strategico che nessuno utilizza attualmente.

Il tasso di riempimento non è un collo di bottiglia. Con una produzione realistica europea di bioplastica di 50 milioni di tonnellate all'anno ci vogliono circa 134 anni per il riempimento completo. Tempo sufficiente per costruire il sistema, affinarlo ed eventualmente espanderlo alle cave di lignite polacche (Bełchatów, Turoszow) o alle Severoceske doly ceche. A livello mondiale: tutte le miniere di carbone e lignite smantellate insieme forniscono una capacità di stoccaggio stimata di 60-80 Gt CO₂ — circa due anni di emissioni mondiali.

L'ironia — il carbone fossile sostituito dalla bioplastica biogena

La forza simbolica di questa riforma è difficile da sopravvalutare. Le cavità create portando carbonio fossile sopra il suolo — con tutti i danni climatici che ne derivano — vengono riempite con carbonio biogeno estratto dall'atmosfera e permanentemente sequestrato sopra il suolo. Non è più una riforma tecnica; è un'inversione diretta della rivoluzione industriale degli ultimi due secoli.

In termini di certificazione CRCF (Carbon Removals Certification Framework): lo stoccaggio è verificabile (blocchi compressi in forma densa, tonnellaggi contati), aggiuntivo (senza questa scelta il carbonio sarebbe stato bruciato o mai sequestrato), e permanente (stabilità polimerica di secoli). Gli stessi requisiti che valgono per il biochar e lo stoccaggio geologico di CO₂, la bioplastica in cava di lignite li soddisfa.

L'illusione della carta — sostituzione degli articoli usa e getta

Una seconda dimensione della dottrina plastica è controintuitiva: sostituire la carta con la bioplastica, non viceversa. La Direttiva europea sulla plastica monouso del 2019 ha sostituito cannucce di plastica, posate usa e getta e bicchieri di plastica con alternative di carta. Era intesa come misura anti-inquinamento; climaticamente è stato un passo indietro.

Gli studi LCA successivi al 2021 mostrano costantemente che una cannuccia di carta emette 8,4 grammi di CO₂ nella produzione contro 1,5 grammi per una cannuccia di plastica — sei volte di più. Un bicchiere di carta 110 grammi di CO₂ contro 14 grammi per un bicchiere di plastica — otto volte di più. Inoltre la carta non sequestra il carbonio in modo permanente (la carta si decompone in pochi anni), mentre la bioplastica lo fa (stabilità polimerica di secoli).

Ragione: una cannuccia di carta produce venti volte più CO₂ di quanto carbonio contenga una cannuccia di plastica. Su scala UE: la sostituzione completa della carta usa e getta (circa 5,5 milioni di tonnellate all'anno nell'Unione) con equivalenti di bioplastica produce un guadagno climatico netto di circa 13 megatonnellate di CO₂ all'anno — più 16 megatonnellate sequestrate nella plastica stessa.

La Direttiva sulla plastica monouso deve quindi essere rivista per distinguere tra plastica usa e getta petrolchimica (giustamente vietata per il rischio di inquinamento) e bioplastica usa e getta biogena con garanzia di stoccaggio (climaticamente positiva se intercettata per lo stoccaggio a lungo termine).

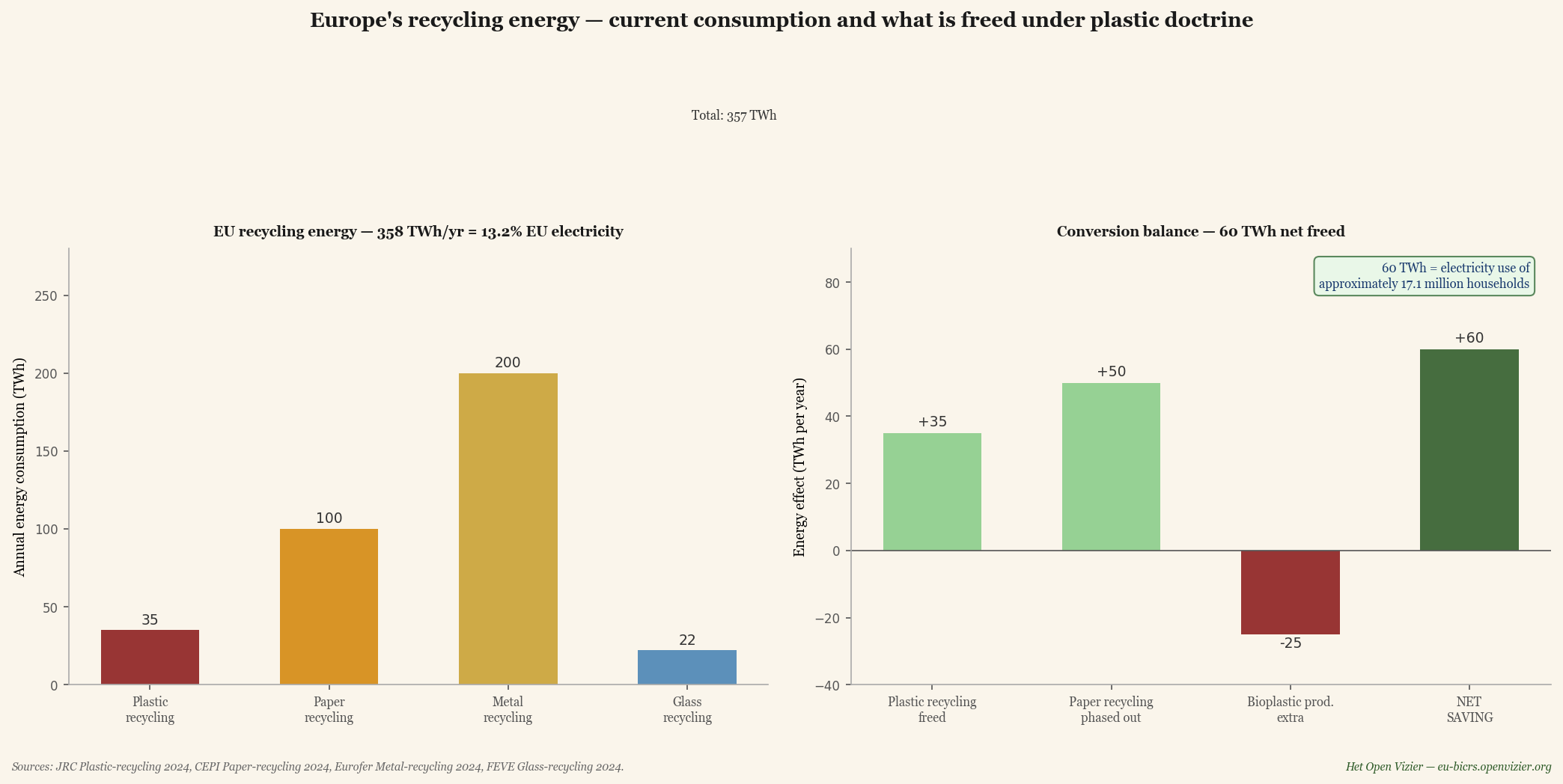

L'energia di riciclaggio — cosa abbiamo investito in questo

Oltre al guadagno diretto del bilancio della CO₂ c'è un secondo effetto economico: l'energia che l'Europa investe nel riciclaggio viene in gran parte liberata quando viene adottata la dottrina plastica.

A sinistra: il consumo energetico UE per il riciclaggio ammonta a circa 358 TWh all'anno — 13 percento del consumo totale di elettricità UE. A destra: con la transizione alla dottrina bioplastica vengono liberati netti 60 TWh all'anno, equivalenti al consumo di elettricità di 17 milioni di famiglie.

L'industria europea del riciclaggio consuma ogni anno circa 358 terawattora di energia — 35 TWh per il riciclaggio della plastica, 100 TWh per la carta, 200 TWh per il metallo e 22 TWh per il vetro. Questo è il 13 percento del consumo totale di elettricità UE. Con la transizione alla produzione di bioplastica e l'eliminazione graduale della carta usa e getta si liberano netti 60 TWh all'anno — il consumo di elettricità di circa 17 milioni di famiglie, o l'intero consumo annuale del Belgio.

Questi 60 TWh possono essere utilizzati per: l'elettricità aggiuntiva che richiede il dispiegamento dei cogeneratori, l'elettrolisi per l'idrogeno industriale (Tata IJmuiden, BASF Ludwigshafen), o l'energia verde per la produzione di macchine BiCRS. Non più TWh verso il riutilizzo temporaneo di frazioni di plastica a vita breve.

Incenerimento dei rifiuti (AVI) — il terzo peccato della plastica

Gli impianti europei di incenerimento dei rifiuti (AVI) sono il terzo posto dove la dottrina plastica offre un miglioramento diretto. Attualmente l'UE brucia circa 25 milioni di tonnellate di rifiuti plastici all'anno negli AVI, per la produzione di energia. Per chilogrammo di plastica bruciata si liberano 2,86 kg di CO₂ — sono 71,5 megatonnellate di CO₂ all'anno dalla frazione plastica degli AVI europei. Quasi il 2,4 percento delle emissioni UE.

Gli AVI funzionano con bassa efficienza elettrica (28-32 percento) rispetto alle moderne centrali a gas (60 percento). La combustione della plastica produce quindi per kilowattora fornito circa 3,7 volte più CO₂ della stessa elettricità da gas. I sistemi AVI che bruciano rifiuti ricchi di plastica sono in realtà centrali a carbone sotto un'etichetta verde.

Praticamente: un regolamento UE che obblighi tutti gli AVI a installare una separazione della plastica prima della combustione — con avvio allo stoccaggio di bioplastica o al riciclaggio, non al forno. Tecnologia disponibile (impianti di separazione a infrarossi vicini), costi circa €25-40 mln per AVI, da finanziare con i sussidi al riciclaggio liberati.

Cosa porta concretamente la dottrina plastica all'UE

Cinque effetti riassunti a livello UE:

CO₂ sequestrata tramite stoccaggio bioplastica: 143 Mt/anno con 50 Mt prod.

come percentuale emissioni UE: 4,8%

Combustione plastica AVI prevenuta: 71,5 Mt CO₂/anno

Emissioni sostituzione carta prevenute: 13 Mt CO₂/anno

Effetto climatico totale: ~228 Mt CO₂/anno (7,6% emissioni UE)

Energia di riciclaggio liberata: 60 TWh/anno

Posti di lavoro nella produzione di bioplastica UE: ~120.000 (40k diretti)

Capacità di stoccaggio disponibile: 6,4 anni di emissioni UE

Per il contesto: 228 megatonnellate di CO₂ equivalente di effetto climatico all'anno è quasi due terzi di ciò che l'attuale pacchetto Green Deal cerca di raggiungere a livello UE — senza aumentare la bolletta energetica di un solo cittadino, e mantenendo il cluster petrolchimico industriale Rotterdam-Anversa-Ludwigshafen.

Valore aggiunto della dottrina plastica oltre al percorso principale (iniezione BiCRS): la produzione può avvenire in Europa stessa — non è più iniezione in situ ma economia di fabbrica che si adatta ai cluster petrolchimici esistenti. In questo modo lo strato industriale (come discusso nel capitolo precedente) non solo viene mantenuto, ma viene attivamente rafforzato dalla domanda di bioplastica.

Le quattro decisioni che Bruxelles deve prendere

Uno — riconoscimento CRCF dello stoccaggio di bioplastica. Il Carbon Removals Certification Framework europeo deve riconoscere esplicitamente la bioplastica in stoccaggio strutturato come percorso certificato di rimozione della CO₂. Questo è un aggiornamento tecnico all'interno della normativa esistente, non una modifica del Trattato. Tempistica: sei mesi.

Due — revisione della Direttiva sulla plastica monouso. Distinguere tra plastica usa e getta petrolchimica (giustamente limitata) e bioplastica usa e getta biogena con garanzia di stoccaggio (climaticamente positiva). L'attuale direttiva deve essere adattata tramite emendamento, non sostituita. Tempistica: dodici mesi tramite codecisione.

Tre — separazione obbligatoria della plastica negli AVI UE. Regolamento UE che obblighi tutti gli impianti di incenerimento dei rifiuti a separare una frazione di plastica prima della combustione. Da finanziare con sussidi al riciclaggio riconvertiti. Tempistica: diciotto mesi fino alla data di entrata in vigore.

Quattro — accordo UE-Germania sulla riconfigurazione delle cave di lignite. La pratica standard di riempimento con acqua di falda viene riconsiderata a favore dello stoccaggio di bioplastica. Richiede una modifica del Bundesberggesetz tedesco, ma nell'ambito della vigente competenza UE per il monitoraggio dello stoccaggio di CO₂. Tempistica: 24 mesi, implementazione graduale fino al 2040.

Cosa dicono insieme i numeri

La plastica da biomassa equatoriale, stoccata nelle cave di lignite tedesche esistenti, costituisce il terzo pilastro della riforma climatica bruxellese — accanto all'iniezione BiCRS in appezzamenti equatoriali e alla produzione di etanolo per calore e mobilità. È la più visibile delle tre: un'inversione visibile della rivoluzione industriale, in cui i vuoti creati portando carbonio fossile sopra il suolo vengono riempiti con carbonio estratto dall'atmosfera.

Il contributo numerico: 228 megatonnellate di CO₂ equivalente all'anno (7,6% emissioni UE), 60 TWh di energia di riciclaggio liberata, 120.000 nuovi posti di lavoro, e un'infrastruttura di stoccaggio che può contenere sei-otto anni di emissioni UE. Il tutto basato su tecnologia esistente, infrastrutture esistenti e cluster petrolchimici europei esistenti.

La dottrina plastica rende il percorso BiCRS della mappa bruxellese delle conseguenze non solo climaticamente più ambizioso, ma anche industrialmente-strategicamente più forte. Perché a differenza delle macchine BiCRS e degli stabilimenti di etanolo — che arrivano in parte in Europa e in parte nei paesi partner equatoriali — la produzione di bioplastica è completamente europea. Rotterdam, Anversa, Geleen, Ludwigshafen, Leuna e Gendorf hanno l'infrastruttura petrolchimica, la competenza ingegneristica e le connessioni portuali per ricevere materie prime dalla fascia equatoriale e trasformarle in polimeri. Gli stessi stabilimenti che ora producono da materie prime fossili, possono domani produrre da materie prime biogene.

La differenza non sta nello stabilimento. La differenza sta in dove finisce il carbonio alla fine: nell'atmosfera (percorso attuale), o in una cava di lignite tedesca, per cinquemila anni (nuovo percorso). La scelta è tecnicamente banale e politicamente significativa.

Chi perde — valutazione onesta

Nessuna riforma è priva di perdenti. L'implementazione BiCRS significa cambiamenti che sono dolorosi per settori e regioni specifici.

Perdente uno — investimenti esistenti in energia rinnovabile

Gli investitori europei in turbine eoliche, parchi solari e progetti di idrogeno verde hanno investito negli ultimi quindici anni circa 1,2 trilioni di euro sulla base di sussidi del Green Deal e aspettative di prezzo ETS. Quando l'ETS scende a circa quaranta euro per tonnellata a causa dell'eccesso di offerta di crediti BiCRS, parte di questo portafoglio perde valore. Mitigazione: l'implementazione BiCRS può essere dispiegata in sette-dieci anni, con grandfathering dei sussidi per i progetti esistenti.

Perdente due — la burocrazia climatica bruxellese stessa

DG CLIMA, DG ENER e le direzioni generali correlate della Commissione europea sono cresciute notevolmente in personale e mandato negli ultimi dieci anni — complessivamente circa ottomila dipendenti. Con il BiCRS il loro campo di applicazione si riduce drammaticamente. Nessuna esecuzione Fit-for-55, nessuna amministrazione CBAM, nessuna asta ETS — solo supervisione dell'implementazione BiCRS, monitoraggio dei contratti con i fornitori equatoriali e valutazione dei partenariati.

La burocrazia bruxellese ha un interesse proprio nel perpetuare la complessità, e offrirà una naturale resistenza a uno strumento che la rende superflua. La riforma richiede coraggio politico dai Commissari che normalmente tendono a ricompensare l'espansione della DG, non la sua riduzione.

Perdente tre — paesi importatori di energia fossile

Indirettamente Russia e Stati Uniti perdono i mercati europei di sbocco dell'energia fossile. Per la Russia questo è auspicabile (parte della strategia post-Ucraina); per gli Stati Uniti una nuova tensione in aggiunta ai dazi Trump esistenti. Possibile conseguenza: dazi americani aggiuntivi sulla chimica e l'industria europea come risposta. L'articolo 'Trump come specchio' (quinta Mappa delle Conseguenze) aveva già calcolato l'effetto di ciò; con il BiCRS questo effetto è sostanzialmente mitigato perché i prodotti europei sono già più economici dei rivali americani.

Perdente quattro — l'argomento mitico della foresta pluviale

Prevedibilmente la prima critica alla proposta BiCRS sarà: 'ma allora bisogna tagliare la foresta pluviale tropicale'. L'argomento suona forte ma crolla all'esame dei numeri.

Cosa fa davvero un ettaro di foresta pluviale

La foresta pluviale tropicale intatta sequestra nettamente due-quattro tonnellate di CO₂ per ettaro all'anno tramite l'accrescimento della biomassa e la formazione di carbonio del suolo. Questo è il numero che le organizzazioni ambientaliste usano quando proclamano 'la foresta pluviale è il polmone della terra'. Il numero è corretto — ma è una frazione di ciò che il BiCRS fa sullo stesso ettaro.

Foresta pluviale tropicale intatta (assorbimento CO₂): 2-4 t CO₂/ha/anno

Iniezione BiCRS in situ su ettaro uguale: 200 t CO₂/ha/anno

Rapporto BiCRS / foresta pluviale: 50-100× di più

E poi arriva il metano

L'assorbimento di CO₂ della foresta pluviale è inoltre solo metà della storia. Recenti ricerche scientifiche hanno prodotto un dato scomodo: la foresta pluviale tropicale è una fonte significativa di metano. I tronchi degli alberi tropicali vivi emettono metano tramite corteccia umida e cavità interne — Pangala e colleghi hanno calcolato in Nature nel 2017 che solo la biomassa degli alberi dell'Amazzonia è responsabile di circa venti teragrammi di metano all'anno. A questo si aggiungono le emissioni di metano delle torbiere tropicali (foreste di torbiera dell'Indonesia, zona di torba della cuvette congolese) che emettono annualmente centinaia di chilogrammi di metano per ettaro.

Il metano ha un potenziale di riscaldamento globale — GWP — di ventisette-trenta su un periodo centenario, e più di ottanta su un periodo ventennale secondo IPCC AR6. Un'emissione di metano di 0,5-1,5 tonnellate per ettaro all'anno — il range per la foresta pluviale tropicale secondo la letteratura attuale — si traduce in quindici-quarantacinque tonnellate di CO₂ equivalente per ettaro all'anno sulla scala temporale ventennale rilevante per il tipping point climatico.

Il bilancio netto della foresta pluviale per ettaro all'anno

Assorbimento CO₂ biomassa e suolo: -2 a -4 t CO₂

Emissione CH₄ (GWP-20, IPCC AR6): +15 a +45 t CO₂-eq

NETTO foresta pluviale per ha all'anno: +13 a +41 t CO₂-eq

NETTO BiCRS su ettaro uguale: -200 t CO₂

Guadagno climatico BiCRS sopra foresta pluviale: 213-241 t CO₂-eq

In altre parole: sulla scala temporale ventennale la foresta pluviale tropicale intatta è possibilmente un emettitore netto di gas serra invece che un assorbitore netto. Questo non è un attacco alla foresta pluviale come ecosistema — la biodiversità, il ciclo idrologico, la regolazione climatica locale, il valore culturale per i popoli indigeni rimangono argomenti validi per la protezione della foresta pluviale. È invece un attacco all'argomento climatico specifico con cui il BiCRS viene tipicamente respinto.

Questo non significa che il programma BiCRS possa espandersi senza limiti nella foresta pluviale. La strategia pratica rimane: produzione esclusivamente su terreno agricolo già degradato, zone di savana, ex piantagioni di palma da olio e aree industriali abbandonate. Solo l'Africa ha, secondo le stime della FAO, circa quattrocento milioni di ettari di terreno agricolo degradato — il portafoglio BiCRS europeo di quattordici milioni di ettari tocca meno del quattro percento di quella riserva. Il monitoraggio satellitare indipendente tramite Copernicus e Planet Labs rimane cruciale per rendere trasparenti i cambiamenti di uso del suolo.

Ma l'argomento climatico 'la foresta pluviale è sacra perché sequestra CO₂' deve essere scientificamente rivisto. Convertire un ettaro di savana degradata nell'Africa centrale alla produzione BiCRS fornisce duecento tonnellate di rimozione di CO₂ all'anno; la foresta pluviale tropicale intatta nella stessa posizione fornisce nel migliore dei casi un effetto netto di quattro tonnellate, e nel caso più realistico negativo sulla scala temporale rilevante per il tipping point climatico. Gli argomenti ecologici per la protezione della foresta pluviale rimangono validi — l'argomento climatico è molto più debole di quanto generalmente si creda.

Implementazione — la roadmap politica

L'implementazione BiCRS come sostituzione di Green Deal e CBAM richiede una maggioranza dei Commissari, una decisione del Consiglio a maggioranza qualificata, e il consenso del PE. Non semplice, ma nemmeno senza precedenti — paragonabile al processo decisionale NGEU del 2020.

2026-2027 — fase preparatoria

Rendere pubblicamente disponibile la base scientifica (rendimenti di biomassa per zona climatica, studi sulla permanenza anossica, economia della co-produzione di etanolo). Scalare i primi progetti pilota in Ghana (regione di Cape Coast), Costa d'Avorio (corridoio Yamoussoukro) e Indonesia (Sumatra-Aceh) a una capacità combinata di 5 milioni di tonnellate di CO₂ all'anno. Istituire l'infrastruttura di monitoraggio indipendente tramite Copernicus.

2027-2028 — proposta dei Commissari e contratti di ancoraggio

La prossima Commissione (post-VdL-II, dopo le elezioni europee del 2029 — o in caso di cambiamento di rotta anticipato prima) presenta il Pacchetto BiCRS: un regolamento che allenta l'implementazione del Green Deal per gli Stati membri conformi a BiCRS, un nuovo quadro di autorizzazione per l'iniezione di biomassa per la produzione equatoriale, e una sospensione temporanea del CBAM per le esportazioni verso i paesi partecipanti a BiCRS. Tre o quattro contratti di ancoraggio (Ghana, Costa d'Avorio, Brasile-Pará/Tocantins, Indonesia-Sumatra/Kalimantan) vengono ratificati in questa fase — insieme circa 5 milioni di ettari, un terzo del portafoglio totale.

2028-2029 — espansione del portafoglio

Seconda ondata di paesi partner aggiunta: Congo-Kinshasa, Congo-Brazzaville, Nigeria, Malaysia, Filippine. Con ciò l'intero portafoglio di quattordici milioni di ettari è contrattualizzato. Distribuzione di bioetanolo tramite reti di carburante esistenti (Shell, TotalEnergies, ENI). Rinegoziare Pillar Two per la larghezza di banda europea come percorso parallelo — non come componente BiCRS, ma come logico seguito.

2030 — proiezione mondiale

Entro il 2030 l'Europa produce tramite fornitori equatoriali 250 Mt di rimozione di CO₂ all'anno — sufficiente per compensare parzialmente le emissioni UE (circa 2,5 Gt ridotte entro allora) e contemporaneamente costruire l'esportazione di servizi di iniezione e bioetanolo. La scalabilità mondiale fino a 185 Mha (1,25 percento della superficie terrestre) diventa politicamente possibile quando l'Europa avrà dimostrato che il sistema funziona a quaranta euro per tonnellata.

La scelta bruxellese — due mappe delle conseguenze affiancate

Het Open Vizier pubblica ora due mappe bruxellesi delle conseguenze. L'originale mostra il prezzo della politica attuale. Questa mostra cosa diventa possibile con la riforma BiCRS. Per l'elettore europeo non sono storie contraddittorie — sono due versioni dello stesso calcolo, sotto diverse ipotesi politiche.

Cosa mostrava la mappa originale delle conseguenze:

• Una perdita netta media del 5-15 percento per il cittadino o l'impresa europea entro il 2030, principalmente tramite Green Deal e CBAM.

• Delocalizzazione industriale dei settori ad alta intensità energetica verso USA e Asia.

• Bruxelles come impoveritore netto nonostante le buone intenzioni tecniche.

Cosa mostra questa versione BiCRS:

• Una differenza netta del 23-106 percento per il cittadino o l'impresa europea entro il 2030, principalmente tramite iniezione BiCRS in situ e la scomparsa dei costi del Green Deal e del CBAM.

• Rilocalizzazione industriale in Europa — senza sacrificare un solo ettaro di terreno agricolo europeo. La produzione si trova dove la pianta cresce; il guadagno si trova dove vive l'acquirente.

• Nuovo asse strategico europeo-equatoriale come alternativa alla dipendenza dal gas russo e dal GNL americano.

• Bruxelles come arricchitore netto, a condizione che abbia il coraggio di abolire Green Deal e CBAM in favore di un meccanismo che raggiunga lo stesso obiettivo climatico a un sesto del prezzo.

• Strato industriale in mano propria: con una strategia industriale attiva dell'UE rimangono 840.000 posti di lavoro e €65 miliardi di fatturato annuo all'interno dell'Unione — macchine BiCRS, stabilimenti di etanolo, micro-cogeneratori, produzione di bioplastica. Con il percorso predefinito questo si sposta in Cina, come è successo con i pannelli solari e le turbine eoliche.

• Dottrina plastica come terzo pilastro climatico: 228 Mt CO₂ all'anno (7,6% emissioni UE) sequestrate nello stoccaggio di bioplastica, 60 TWh di energia di riciclaggio liberata, 120.000 posti di lavoro in più, e 19,2 Gt di capacità di stoccaggio nelle cave di lignite tedesche — un buffer per sei anni di emissioni UE.

Il risultato bruxellese sommato

Quando tutte le riforme vengono conteggiate insieme, senza doppio conteggio, il percorso BiCRS della mappa bruxellese delle conseguenze produce il seguente profilo:

Differenza netta cittadino/impresa 2030: +23 a +106% equivalente reddito

Rimozione CO₂ tramite iniezione BiCRS: 2,8 Gt/anno mondo; €112 mrd costi UE

Sequestro CO₂ tramite stoccaggio bioplastica: 228 Mt/anno UE (7,6% emissioni)

Energia di riciclaggio liberata: 60 TWh/anno (= consumo annuale Belgio)

Capacità di stoccaggio strategica cave tedesche: 19,2 Gt CO₂ = 6,4 anni emissioni UE

Posti di lavoro UE con strategia industriale attiva: 840.000 BiCRS+etanolo+cogeneratori + 120.000 bioplastica = 960.000

Fatturato produttivo UE dentro l'Unione: €65 mrd/anno catena BiCRS + €8 mrd bioplastica

Finestra temporale per la prima implementazione: 12-24 mesi finestra decisionale

Un milione di posti di lavoro, un quinto delle emissioni europee eliminate o sequestrate, un nuovo asse strategico con la fascia equatoriale, e uno strato industriale che rimane in Europa invece di spostarsi in Cina. Nessuno di questi esiti richiede nuova tecnologia o nuovi trattati — richiedono solo la decisione bruxellese di sostituire Green Deal e CBAM con uno strumento che raggiunga lo stesso obiettivo climatico a un sesto del prezzo, più la dottrina plastica che sposta la petrolchimica dall'estrazione allo stoccaggio.

"La domanda all'elettore europeo non è se la politica climatica sia necessaria. È se l'Europa sceglie una politica climatica che distrugge la sua base di benessere, o una politica climatica che moltiplica la sua base di benessere. La differenza tra questi due percorsi è misurata in centinaia di miliardi di euro all'anno. La tecnologia per il secondo percorso è pronta — e la pianta cresce all'equatore, non a Bruxelles."

— Mappa bruxellese delle conseguenze versione BiCRS, pensiero finale

Metodologia e fonti

Il modello usa lo stesso metodo a tre fasi della mappa bruxellese originale delle conseguenze (portafoglio diretto, effetto macro, cascata), con le seguenti modifiche nelle colonne della matrice:

• Pacchetto Green Deal (cumulativo) — visibile nella matrice originale; abolito con l'implementazione BiCRS

• CBAM + carbon border adjustment — visibile nella matrice originale; abolito con l'implementazione BiCRS

• Colonna sostituzione BiCRS (differenza netta) — nuova, aggiunta prima di Nova Democratia. Calcolo: guadagno BiCRS meno costi Green Deal meno costi CBAM.

• Percorso bioetanolo — percorso separato con propri ettari, propri stabilimenti e proprio modello contrattuale; non incluso nel calcolo del guadagno BiCRS di questo articolo

Basi scientifiche del calcolo:

• Conservazione anossica della biomassa: gli studi sulla formazione naturale di torba mostrano il 80-95% di conservazione del carbonio per secoli in condizioni anaossiche (Limpens et al., Biogeosciences 2008; Page et al., Nature 2011 sulla torba tropicale). La biomassa liquefatta tramite apertura cellulare si distribuisce in modo più uniforme della biomassa solida, così che il milieu anossico si forma più rapidamente e uniformemente e le zone di ossidazione ai margini vengono minimizzate.

• Frazioni di carbonio della biomassa 46-48% nella sostanza secca vegetale (US Department of Energy BETO 2019).

• Massa radicale 25% della CO₂ vegetale, permanente nel suolo 0-2m di profondità (Jackson et al., Nature 2017 sulla distribuzione del carbonio del suolo).

• Emissione di metano della foresta pluviale tropicale: Pangala et al., Nature 2017 ('Large emissions from floodplain trees close the Amazon methane budget') stima ≈20 Tg CH₄/anno dai soli tronchi amazzonici, oltre a simili emissioni dalle torbiere tropicali nella cuvette congolese e in Indonesia (Dargie et al., Nature 2017; Page et al., Nature 2011). Valori GWP del metano: IPCC AR6 WG1 Capitolo 7 (2021): GWP-100 = 27-30, GWP-20 = 81-83.

• Bilancio netto del carbonio della foresta pluviale tropicale: Pan et al., Science 2011 ('A Large and Persistent Carbon Sink in the World's Forests') per il lato assorbimento; Brienen et al., Nature 2015 sull'indebolimento del sink amazzonico (-30% diminuzione 1990-2010); Mitchard, Nature 2018 per stime riviste del sink tropicale.

• Bioetanolo da lignocellulosa 197-470 L/t di biomassa, costi di produzione verso €0,20/litro su scala (NREL Process Design 2015; IEA Bioenergy Task 39 cost reduction studies 2020).

• Rendimenti di biomassa equatoriale 250-600 t fresche/ha/anno per erbe tropicali C4 (Pennisetum, Miscanthus tropicalis, Napier) in condizioni ottimali (FAO Tropical Biomass Production Survey 2019).

Fonti per lo status quo bruxellese 2026:

• Prezzo EU-ETS giugno 2026: €78/t (Investing.com ICE EUA-futures)

• Implementazione CBAM 2026: €82/t tariffa import effettiva (monitoraggio CBAM della Commissione UE)

• Costi totali di implementazione Fit-for-55 4-6% PIL UE (DG CLIMA Impact Assessment 2024)

Il modello Excel con tutte le 20 funzioni di scenario BiCRS e il calcolo della differenza sarà disponibile su eu-bicrs.openvizier.org quando la piattaforma andrà live.

Limitazione: come in tutte le mappe delle conseguenze vale che la matrice mostra per colonna l'effetto cumulativo nell'ipotesi che quel meccanismo sia dominante. Una famiglia sperimenta nella pratica il funzionamento sommato con sovrapposizione tra meccanismi. La matrice è una mappa di potenziali fonti di influenza, non un totale garantito.

SCRITTO DA JACOBUS VAN MERKSTEIJN CON SUPPORTO EDITORIALE AI

HET OPEN VIZIER — OPENVIZIER.ORG

LA SERIE MAPPA DELLE CONSEGUENZE — GEVOLGENKAART.NL • KONSEQUENZKARTE.DE • KONSEGWENZI.MT • EU.GEVOLGENKAART.NL • TRUMP-SPIEGEL.OPENVIZIER.ORG • EU-BICRS.OPENVIZIER.ORG

GIUGNO 2026

SCRITTO DA JACOBUS VAN MERKSTEIJN CON SUPPORTO EDITORIALE AI

HET OPEN VIZIER · OPENVIZIER.ORG · GIUGNO 2026