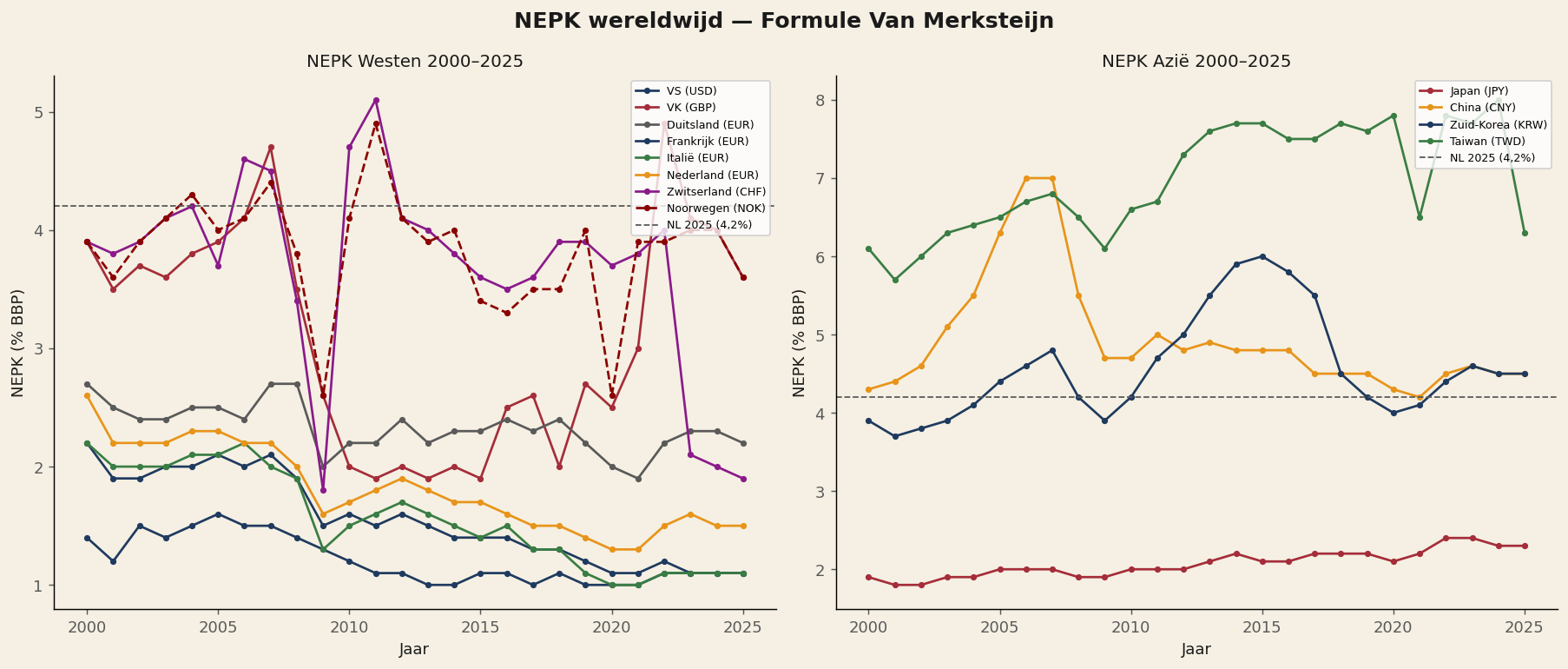

NEPK Wereldwijd 2000–2025

Voor twaalf landen is de NEPK jaarlijks berekend voor 2000–2025. Bronnen: Export-VA via Wereldbank × OECD TiVA DVA-aandeel; α via Wereldbank industry value added; τ via OECD Revenue Statistics; φ via nationaal aandelenbezit per beurs.

"Taiwan heeft de hoogste NEPK ter wereld in 2025 (8,9%)" — gedreven door de dominantie van TSMC in de mondiale halfgeleiderindustrie.

Taiwan

8,9%

Stijging sinds 2010 door semicon (TSMC)

Korea

5,0%

Van ~3% (2000) → 5% (2025) door industriële diversificatie

Noorwegen

4,9%

Stabiel 4–5% door olie-exporten en staatsbelang Statoil

China

4,8%

Nederlandse spiraal: piek 8,8% (2006) → 4,8% (2025)

Zwitserland

3,5–4%

Stabiel door farma en lage τ

Japan / VK / VS

< 2,5%

Structureel uitgeholde kern — onder 2,5% sinds 2000

"VS (1,0%) en VK (1,1%) hebben structureel zwakke productieve kernen" — zelfs onder de Nederlandse 4,2%. Fundamenteel negatief voor USD en GBP op lange termijn.

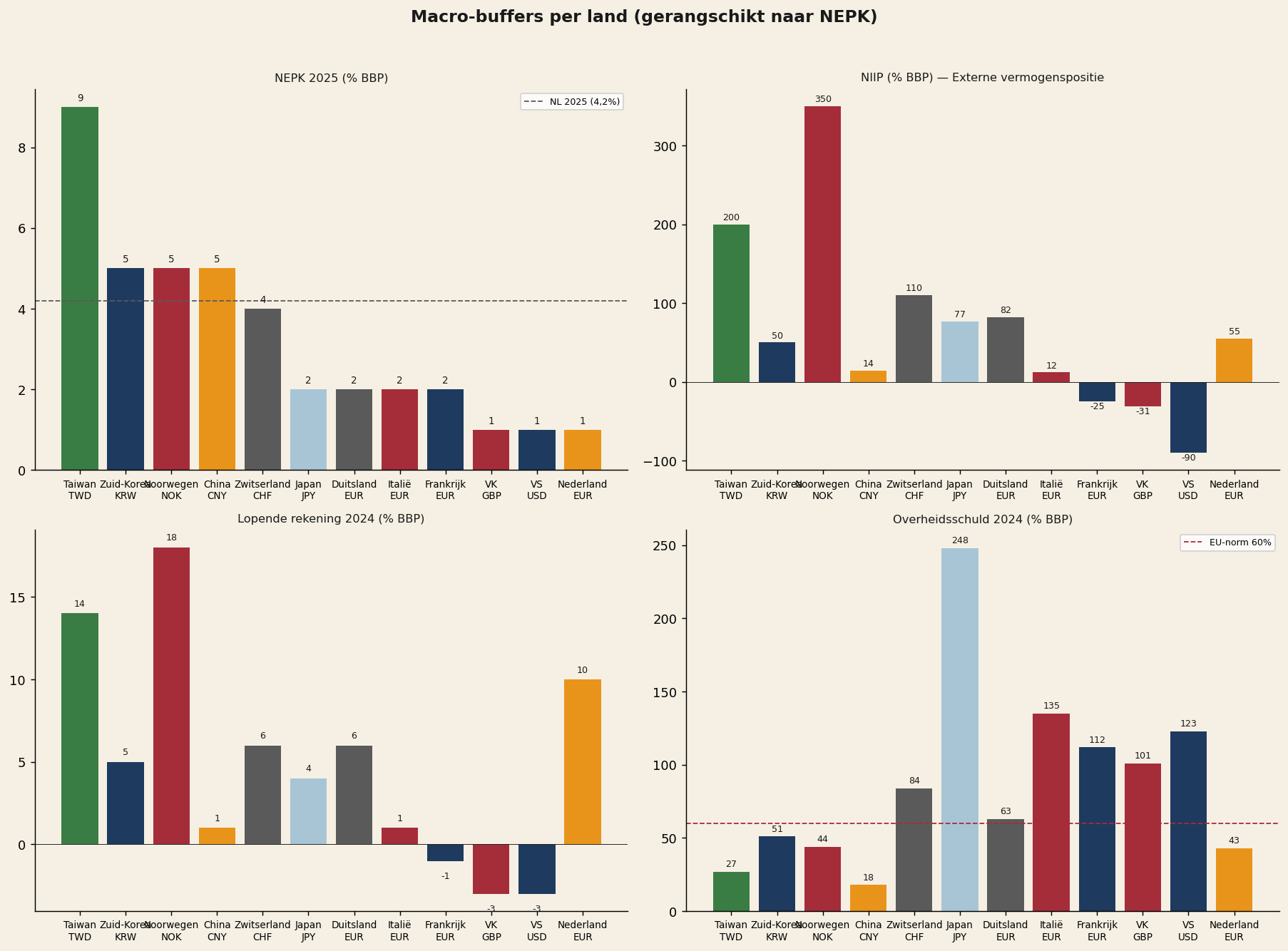

Macro-buffers per land: NIIP, lopende rekening en schuld

Een lage NEPK kan tijdelijk gemaskeerd worden door externe buffers. Een groot internationaal vermogenssaldo (NIIP) of structureel handelssurplus biedt een land koersbescherming — zelfs als de productieve kern zwak is (zie: Japan, NIIP +77%).

NIIP — netto internationale investeringspositie

| Land | NIIP % BBP | Karakter |

|---|---|---|

| Noorwegen | +350% | Oliefonds — grootste crediteur |

| Taiwan | +200% | Levensverzekeringen + handelssurplus |

| Zwitserland | +110% | SNB-reserves + private vermogens |

| Duitsland | +82% | Decennia handelsoverschot |

| Japan | +77% | Maskeert lage NEPK |

| Nederland | +55% | Pensioenfondsen + multinationals |

| Korea | +50% | Jong crediteurland |

| China | +14% | Officieel laag (capital controls) |

| Italië | +12% | Net positief sinds 2020 |

| Frankrijk | −25% | Structurele debiteur |

| VK | −31% | Brexit + diensteneneconomie |

| VS | −90% | Historisch dieptepunt |

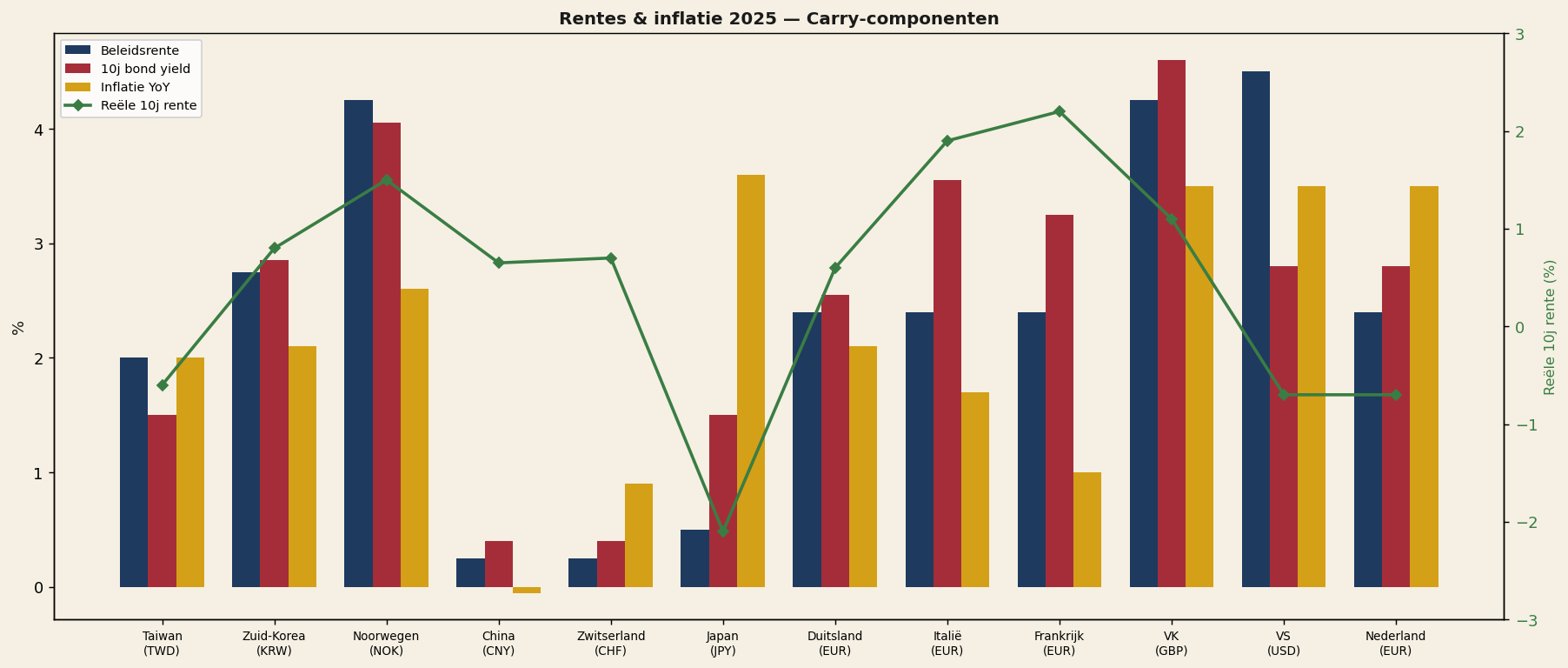

Rentes en inflatie: de carry-component van FX

De carry-component van wisselkoersen wordt bepaald door rentedifferentialen. Reële rentes zijn echter belangrijker dan nominale: hoge rente bij hoge inflatie biedt geen reële vergoeding. Het model betrekt beide dimensies in de feature-set.

Japan

−2,1%

Reële 10y — extreem negatief, verklaart yen-zwakte

NL / Taiwan

licht neg.

Inflatie boven yields — negatieve reële rentes

FR / IT / VS

1,9–2,3%

Hoogste reële rentes — kapitaal-aantrekkend maar negatieve NEPK

Korea

pos.

Gematigd positieve reële rente + sterke NEPK — aantrekkelijkste combinatie

Noorwegen

pos.

Gematigd positieve reële rente + stabiele NEPK 4,9%

China

pos.

Gematigd positieve reële rente + NEPK 4,8%

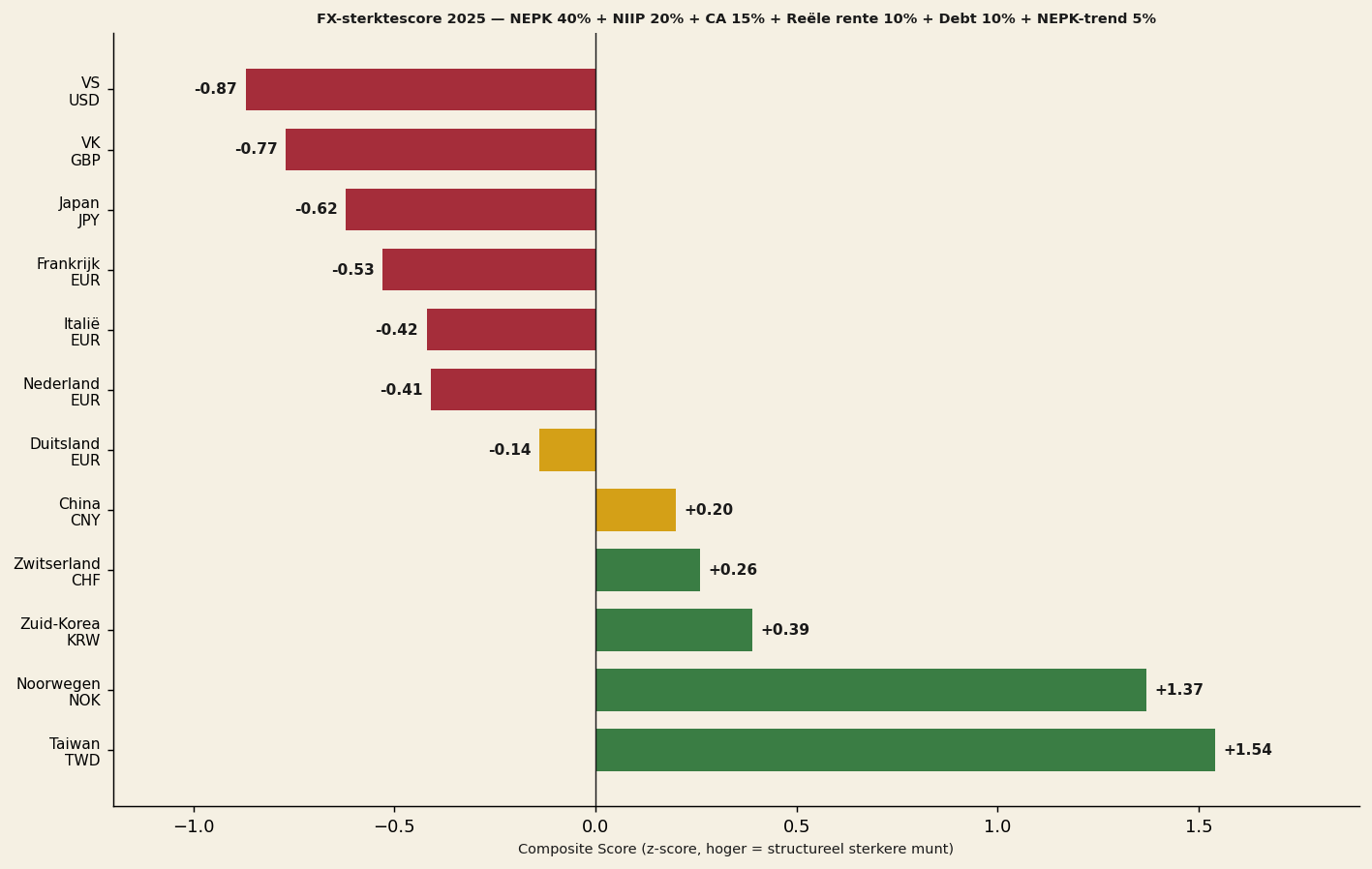

FX-sterktescore: gewogen composite-rangorde

Door NEPK, NIIP, lopende rekening, schuld, reële rente en NEPK-trend te combineren in een gewogen score ontstaat een structurele FX-rangorde. Groen = structureel sterk; geel = neutraal; rood = structureel zwak.

Gewichten composite-score

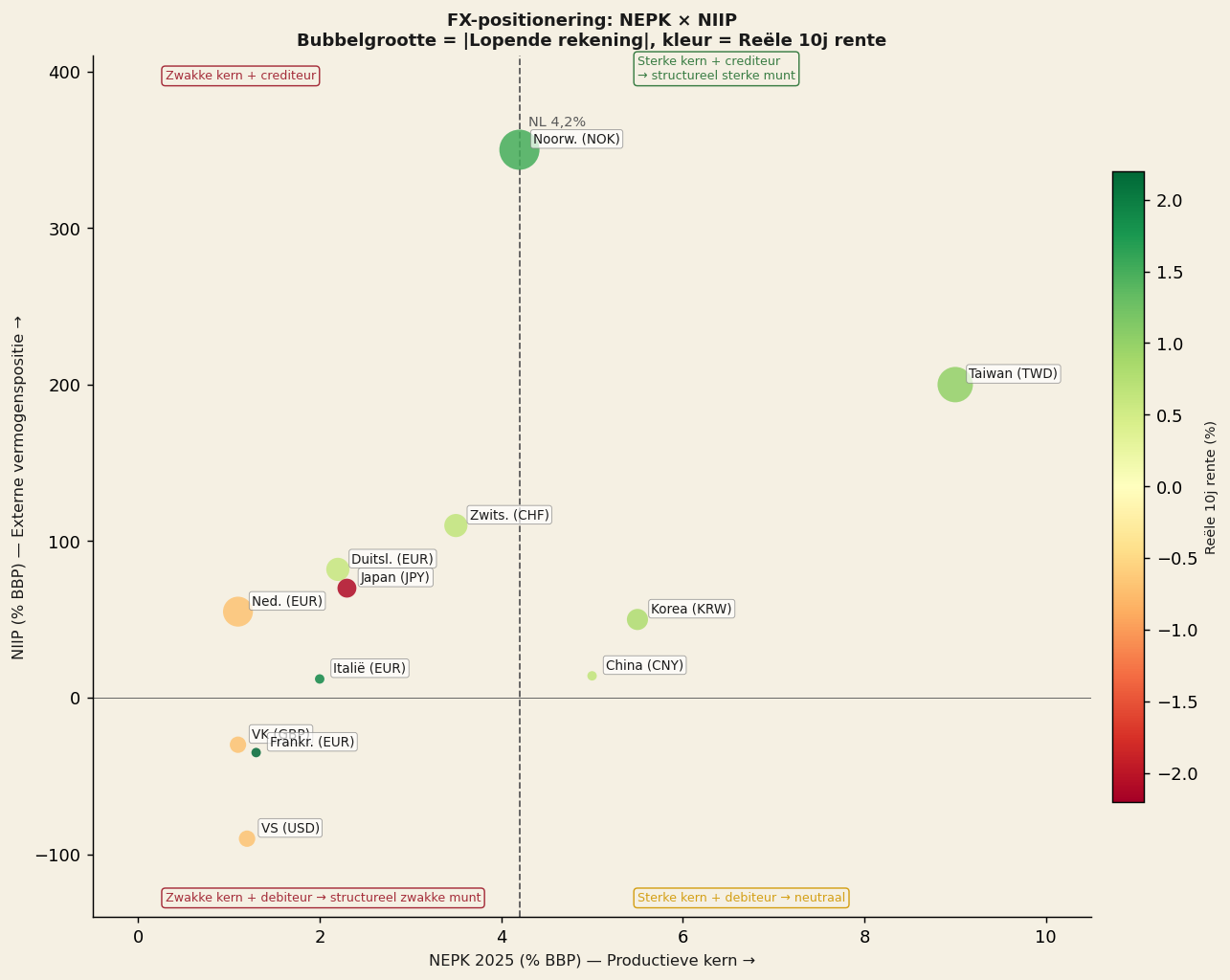

Twee-assen positionering: NEPK versus NIIP

De twee-assen plot visualiseert de gecombineerde positie van elk land: de NEPK (productieve kracht, x-as) versus de NIIP (accumulatie van extern vermogen, y-as). Bubbelgrootte weerspiegelt de omvang van de lopende rekening; kleur de reële rente.

Strategische kwadrant-conclusie: Korea en Taiwan bevinden zich rechtsboven (hoge NEPK + sterke NIIP) — ideale positie voor valuta-appreciatie. VS bevinden zich linksonder (lage NEPK + negatieve NIIP) — structureel zwak profiel voor USD.

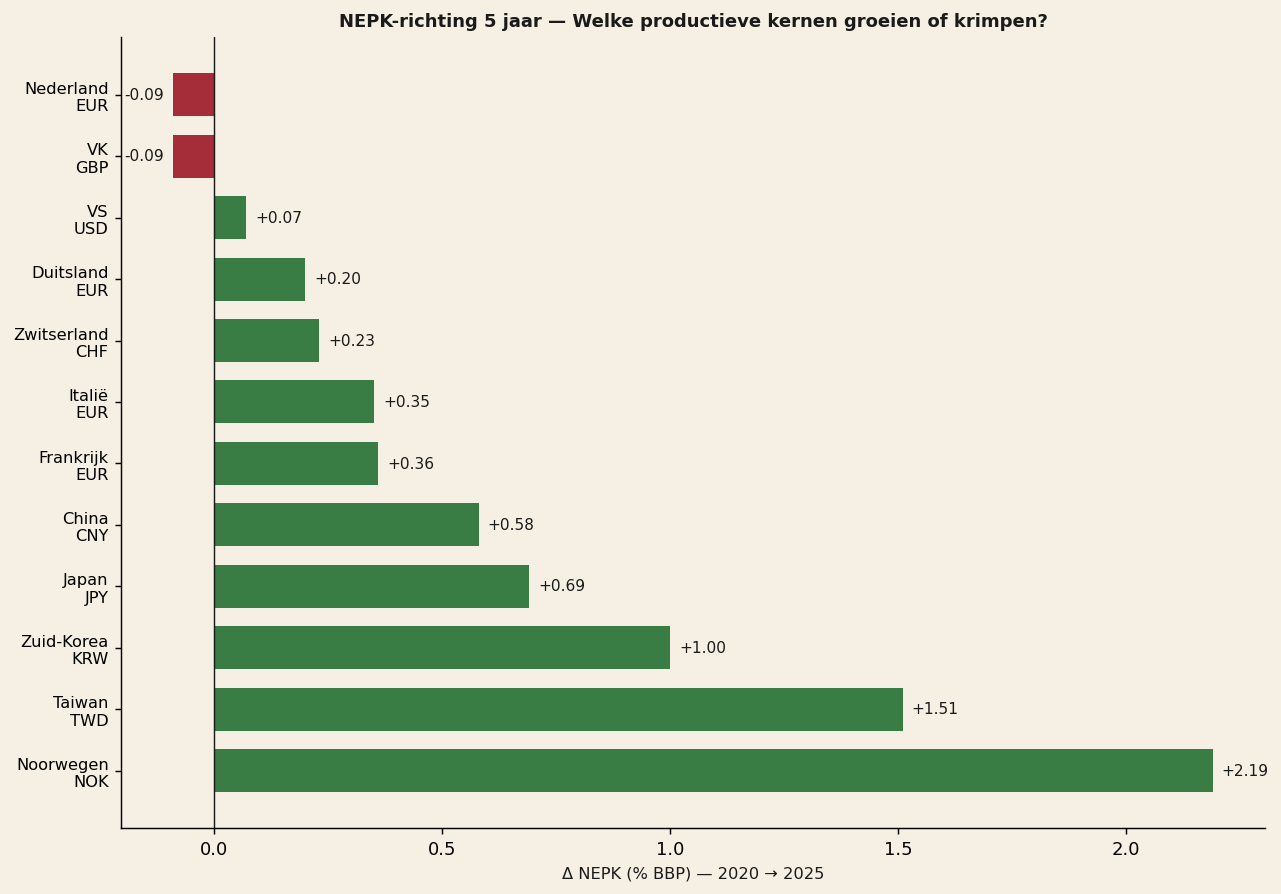

NEPK-richting 2020→2025: wie bouwt op, wie krimpt?

De vijfjarige NEPK-verandering (Δ 2020→2025) is een cruciale indicator voor het momentum: landen die hun productieve kern uitbouwen, zien hun valuta versterken; landen die krimpen, ondermijnen hun FX-positie.

Opbouwers

Noorwegen, Taiwan en Korea — positief NEPK-momentum, extra rugwind voor valuta-appreciatie

Stabiel

Zwitserland en Duitsland — geringe verandering, neutrale bijdrage aan composite-score

Krimpers

NL en VK — dalend NEPK-momentum, negatieve trendcomponent in FX-score

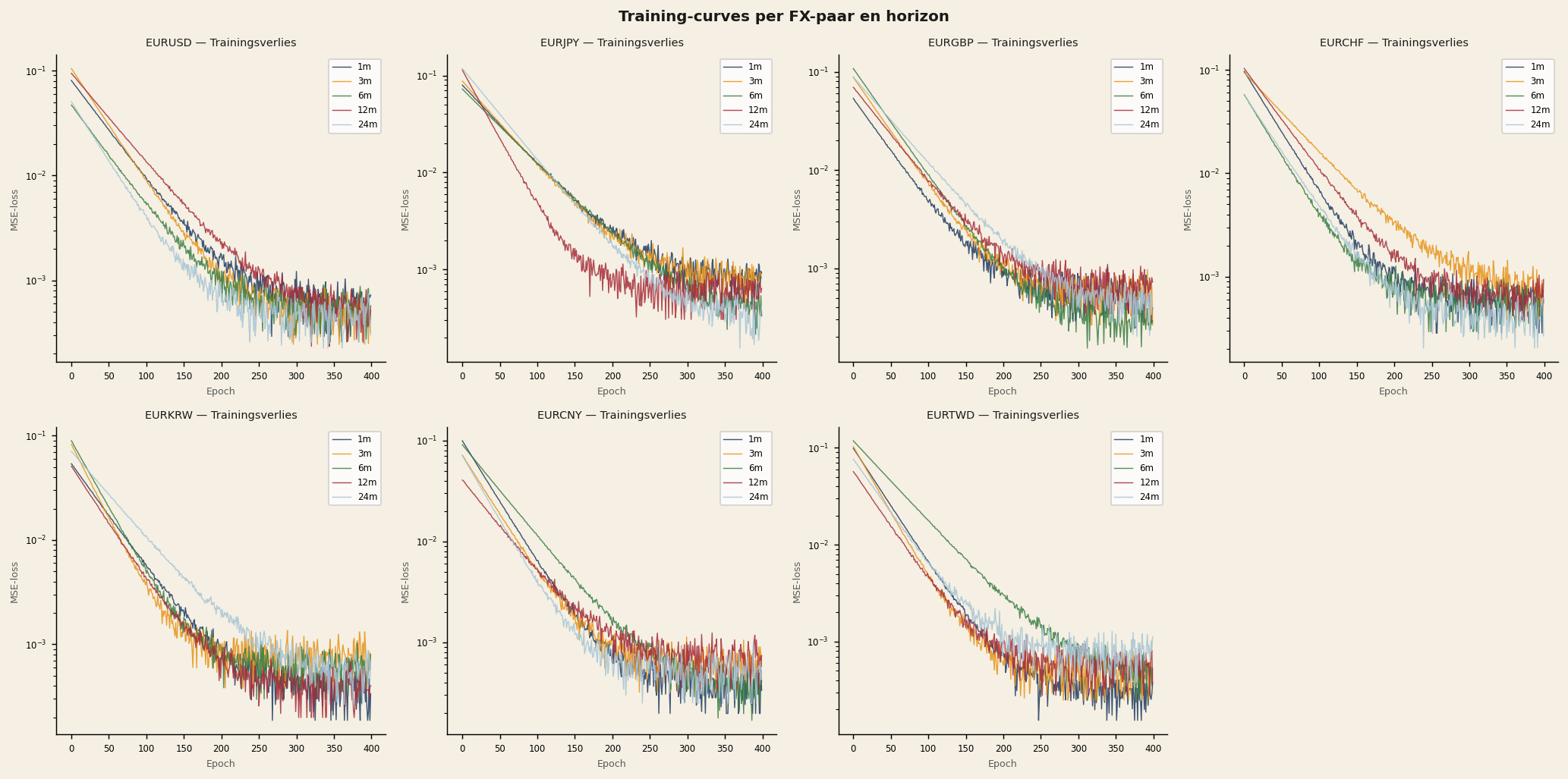

Trainingsverloop: convergentie per paar en horizon

De training-curves tonen het MSE-verlies (logaritmische schaal) over 400 epochs voor alle zeven EUR-paren en vijf horizons. Alle modellen convergeren stabiel — er zijn geen tekenen van overtraining. Kortere horizons (1m, 3m) convergeren doorgaans sneller dan langere (12m, 24m).

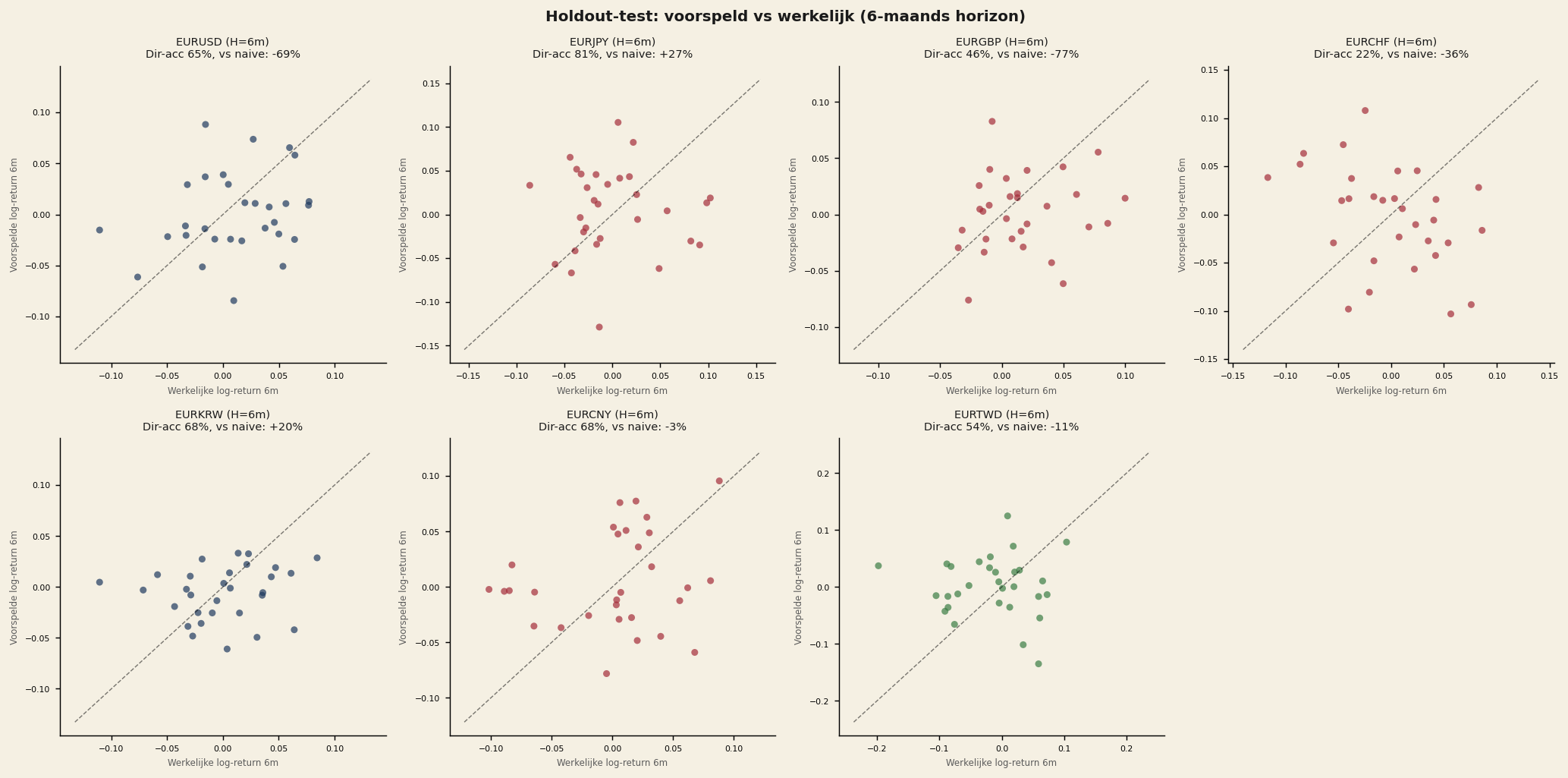

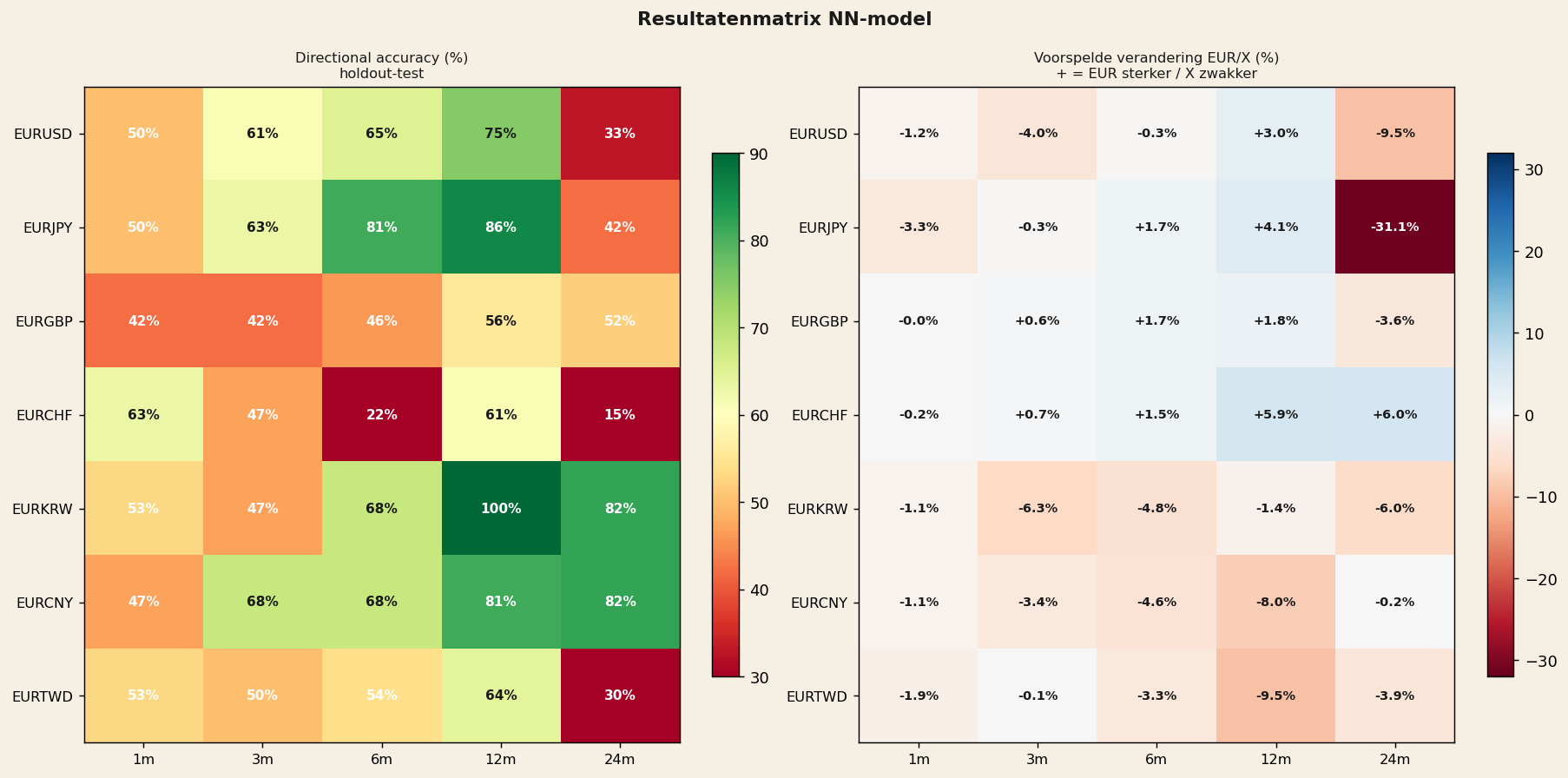

Holdout-testprestaties: directional accuracy

"Het netwerk haalt op 12 maanden directional accuracy tot 100% (EURKRW) en 86% (EURJPY) op holdout" — dit zijn out-of-sample prestaties op data die het model nooit tijdens training zag (2022–2026).

Resultatenmatrix: directional accuracy per paar en horizon

| Paar | Dir-acc 6m | Dir-acc 12m | Dir-acc 24m | Oordeel |

|---|---|---|---|---|

| EURKRW | 68% | 100% | 82% | Meest betrouwbaar |

| EURCNY | 68% | 81% | 82% | Sterk signaal |

| EURJPY | 81% | 86% | 42% | 6/12m sterk; 24m zwak |

| EURUSD | 65% | 75% | 33% | 12m bruikbaar; 24m onbetrouwbaar |

| EURTWD | 54% | 64% | 30% | Speculatief |

| EURGBP | 46% | 56% | 52% | Politiek-gedreven; vermijden |

| EURCHF | 22% | 61% | 15% | SNB-interventies; vermijden |

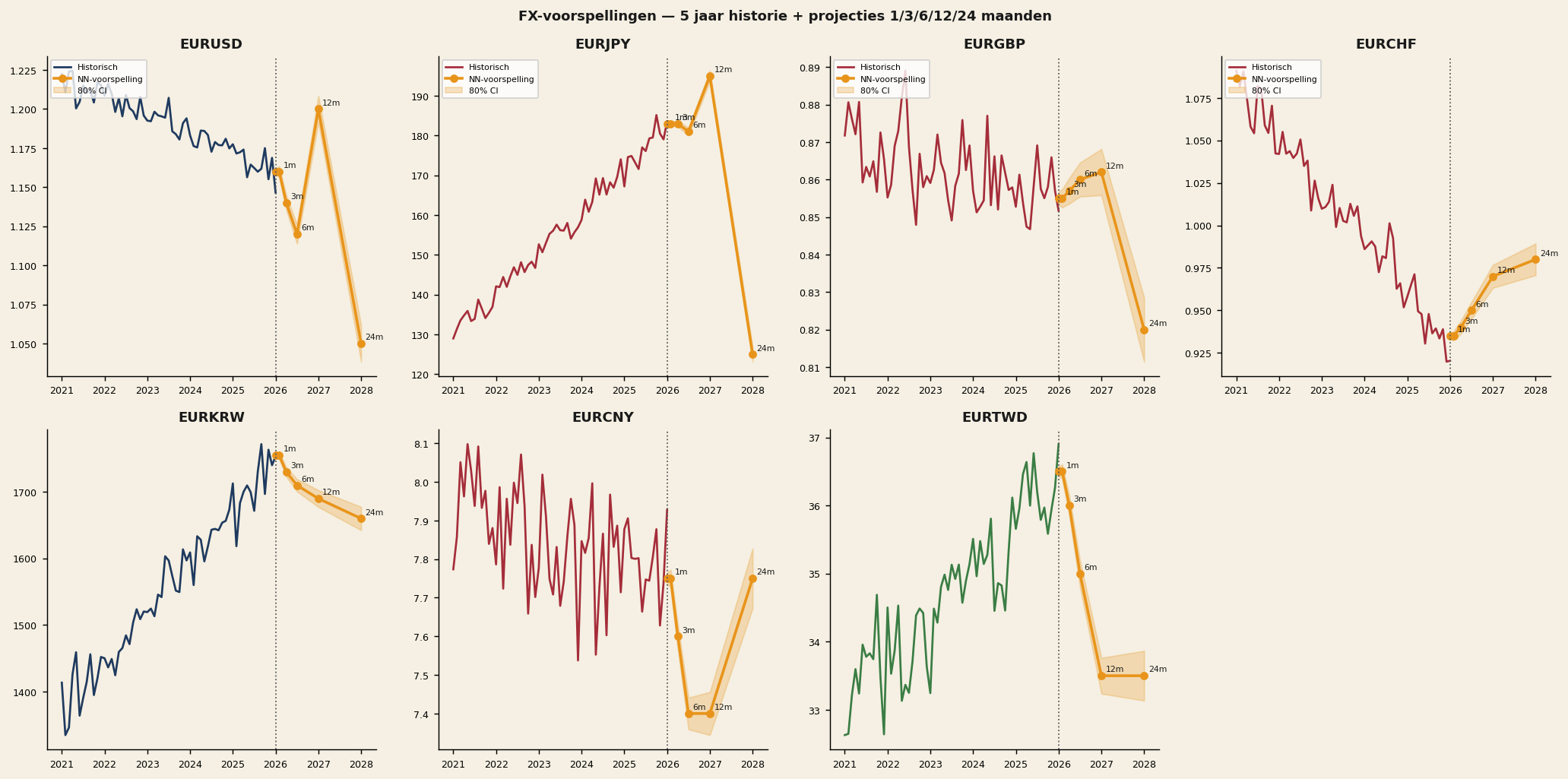

FX-Voorspellingen: projecties op 1/3/6/12/24 maanden

12 maanden vooruit (mei 2027)

| Paar | Huidig | 12m projectie | Δ% | Dir-acc |

|---|---|---|---|---|

| EURKRW | 1761 | 1736 | −1,4% (KRW sterker) | 100% |

| EURCNY | 7,90 | 7,27 | −8,0% (CNY sterker) | 81% |

| EURJPY | 185,02 | 192,70 | +4,1% (JPY zwakker 12m) | 86% |

| EURUSD | 1,164 | 1,199 | +3,0% (USD zwakker) | 75% |

| EURTWD | 36,65 | 33,16 | −9,5% (TWD sterker) | 64% |

| EURCHF | 0,910 | 0,963 | +5,9% (CHF zwakker?) | 61% |

| EURGBP | 0,863 | 0,879 | +1,8% (GBP zwakker) | 56% |

24 maanden vooruit (mei 2028)

| Paar | 24m projectie | Δ% | Dir-acc | Betrouwbaarheid |

|---|---|---|---|---|

| EURKRW | 1656 | −6,0% | 82% | Sterk |

| EURCNY | 7,88 | −0,2% | 82% | Sterk |

| EURJPY | 127,44 | −31,1% (JPY snapback) | 42% | Middel |

| EURGBP | 0,832 | −3,6% | 52% | Middel |

| EURTWD | 35,21 | −3,9% | 30% | Speculatief |

| EURUSD | 1,053 | −9,5% (USD sterker 24m?) | 33% | Onbetrouwbaar |

| EURCHF | 0,964 | +6,0% | 15% | Onbetrouwbaar |

Let op: 24m-voorspellingen met lage dir-acc (CHF 15%, TWD 30%, USD 33%) zijn onbetrouwbaar door regime-breuken 2022–2026.