Bij banken het oergevoel verloren

Waarom alleen wie het niet nodig heeft krediet krijgt

Praktijk · 12 min lezen

De wet is simpel en meedogenloos. Wie geld nodig heeft, krijgt het niet. Wie het niet nodig heeft, wordt er mee bestookt. Dit is geen ongeluk, geen marktfalen, geen kortzichtigheid van individuele bankiers. Het is de logische uitkomst van een systeem dat het oergevoel actief heeft weggeopereerd uit de kredietbeslissing — en dat vervolgens verbaasd staat als ondernemers stikken en vernieuwing uitblijft.

In editie 3 beschreven we de bankier al als het schrijnendste voorbeeld van hoe het oergevoel institutioneel verboden kan worden. Dit artikel gaat verder. Want de dorpsbankier is niet zomaar vervangen door een ander soort mens. Hij is vervangen door een systeem dat de mens bewust uit de beslissing heeft verwijderd — en dat dit vooruitgang noemt.

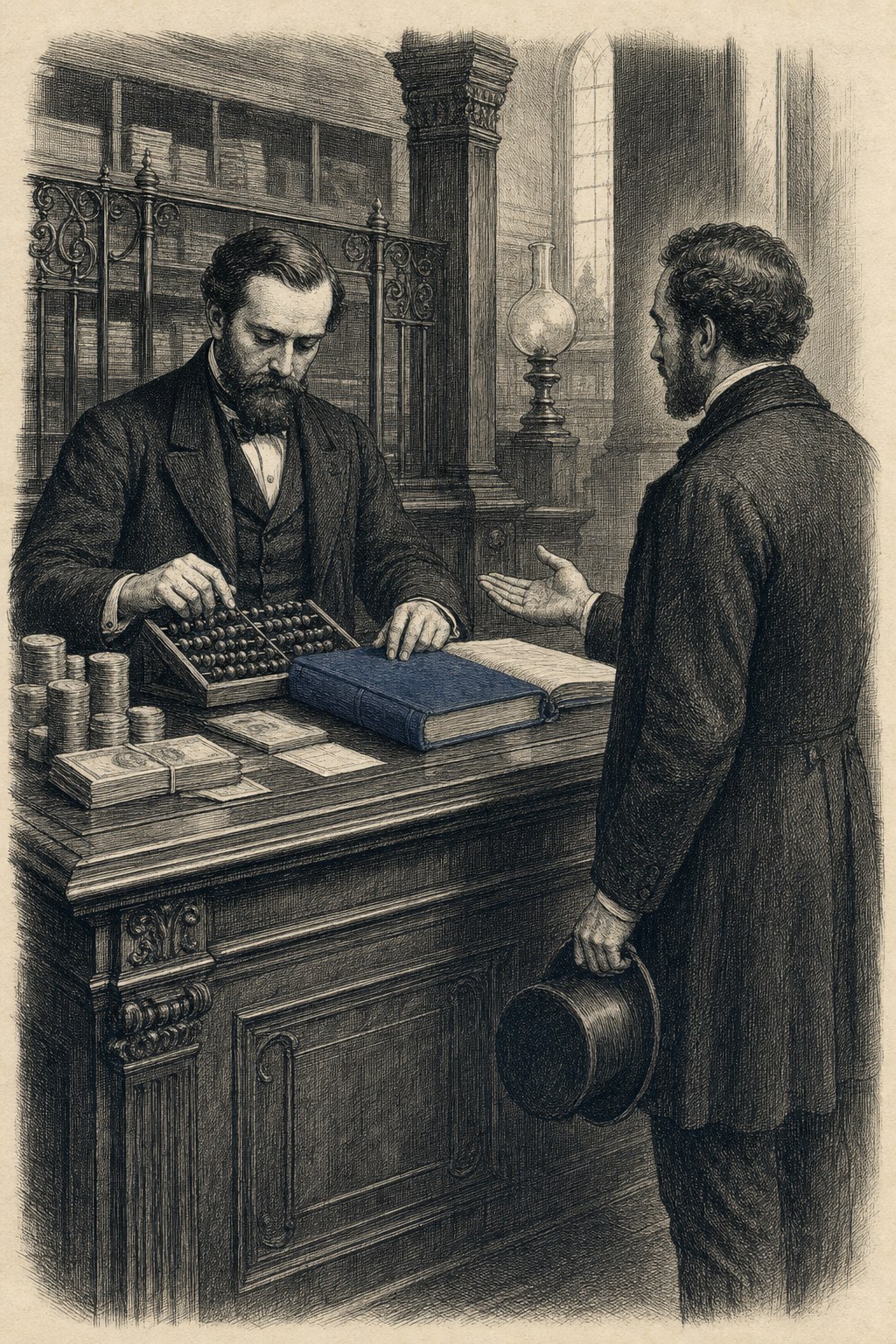

De bankier die nog kon voelen

Er was ooit een bankier die zijn klanten kende. Niet uit een dossier. Uit het leven. Hij wist of de boer vroeg opstond. Hij wist of de bakker zijn schulden serieus nam of liever over zijn hoofd groeide. Hij wist welke gezinnen door tegenslagen heen zouden komen en welke bij de eerste tegenslag zouden ineenstorten.

Die kennis zat niet in jaarcijfers. Ze zat in jaren van relatie. In het gesprek op de markt. In het zien hoe iemand reageerde op een slechte oogst. In het oordeel: dit is een mens die terugbetaalt, en dit is er een die dat niet doet, ongeacht wat het balansplaatje zegt.

En die bankier had gelijk. Niet altijd, want geen mens heeft altijd gelijk. Maar zijn foutpercentage was acceptabel, zijn lokale kennis was authentiek, en zijn beslissingen pasten bij de werkelijkheid van de mensen om wie ze gingen.

Maar zijn foutpercentage was acceptabel, zijn lokale kennis was authentiek, en zijn beslissingen pasten bij de werkelijkheid van de mensen om wie ze gingen.

Die bankier bestaat niet meer. Niet omdat de bank hem heeft ontslagen. Maar omdat het systeem hem onmogelijk heeft gemaakt.

Wat Basel deed met het oergevoel

De Basel-akkoorden zijn internationale bankregels — Basel I, II, III, inmiddels op weg naar IV — die zijn bedoeld om het financiële systeem stabieler te maken na telkens nieuwe crises. Elke crisis produceert meer regels. Elke nieuwe regel vereist meer onderbouwing van kredietbeslissingen. Meer cijfers, meer modellen, meer documentatie. En bij elke nieuwe laag verdwijnt er weer een stukje van de ruimte voor menselijk oordeel.

Formeel mag een accountmanager nog steeds advies geven. In de praktijk mag hij niets. Elk kredietadvies boven een bepaald bedrag gaat naar een kredietcommissie, een riskcommissie, een centrale afdeling. Die afdeling heeft geen relatie met de klant, heeft de ondernemer nooit ontmoet, kent de sector misschien van rapporten. Ze draaien het model, lezen de score, en volgen de score.

Ik heb het zelf ervaren. Je zit tegenover een accountmanager die zichtbaar ziet dat jij degene bent voor wie dit goed gaat. Die het begrijpt. Die zou willen. Maar die tegelijkertijd weet dat het op zijn computer rood staat en dat hij er niets aan kan doen. De beslissing is allang gevallen, nog voor het gesprek begon. Het gesprek is ritueel.

De accountmanager is zijn eigen beroep verloren. Hij is een formulier geworden met een gezicht.

Risicomodellen die de toekomst blokkeren

Een risicomodel doet één ding: het extrapoliëert het verleden. Het kijkt wat er in vergelijkbare situaties, met vergelijkbare sectoren, met vergelijkbare omzetcijfers, in het verleden is gebeurd. En het neemt aan dat de toekomst daarop lijkt.

Dat werkt redelijk voor wie het bestaande bestendiging. Een bedrijf dat tien jaar lang hetzelfde doet, in een stabiele sector, met stabiele marges — dat bedrijf is inderdaad redelijk te modelleren op basis van het verleden. Hoewel ook hier de werkelijkheid altijd rijker is dan de score.

Maar voor wie iets nieuws doet, is het model actief destructief. Wie een nieuwe activiteit start, heeft per definitie geen historische cijfers voor die activiteit. Wie een nieuwe markt betreedt, past in geen enkele vergelijkingsgroep. Wie vernieuwt, is per definitie afwijkend — en afwijking is wat een risicomodel als rood markeert.

Hier zit de kern van het probleem. Het model is niet neutraal. Het is constitutioneel conservatief. Het beloont continuïteit en bestraft vernieuwing. Dat is geen toeval — het is de logische uitkomst van een systeem dat alleen terug kan kijken.

Een bank die alleen op risicomodellen stuurt, financiert per definitie het verleden. De toekomst — het nieuwe, het ongeteste, het veelbelovende — valt buiten het model en krijgt dus geen geld.

Dertig jaar ervaring en toch geen lening

Dit is het voorbeeld dat ik persoonlijk het meest schrijnend vind, omdat ik het zo vaak heb gezien. En zelf heb meegemaakt.

Een ondernemer heeft dertig jaar een bedrijf geleid. Achter hem liggen opgebouwde relaties, een bewezen track record, jaren van terugbetaalde schulden, een reputatie die bij elke klant, elke leverancier, elke medewerker zijn waarde heeft bewezen. Hij wil iets nieuws beginnen. Een nieuwe BV, een nieuwe activiteit naast het bestaande, een uitbreiding in een richting die hij logisch vindt.

De bank vraagt om drie jaarrekeningen van de nieuwe entiteit.

De nieuwe entiteit bestaat zes maanden.

Er zijn geen drie jaarrekeningen.

De lening wordt geweigerd.

Aan de man, de mens, de ondernemer, de dertig jaar ervaring, het bewezen karakter — daar wordt niet naar gevraagd. Dat past niet in het model. Wat hij als persoon waard is, als risico-drager, als terugbetaler, als mens met antenne voor zijn eigen markt — dat heeft geen kolom in de spreadsheet.

En dit is geen uitzonderingsgeval. Dit is de standaard. Dit is hoe het systeem werkt. Elke dag, bij duizenden ondernemers, in elk kantoor van elke bank.

De bankier van vroeger zou deze man gekend hebben. Zou geweten hebben wie hij was. Zou de lening verstrekt hebben op basis van wie hij kende. Dat was niet minder rationeel — het was meer rationeel, omdat het de volledige informatie benutte in plaats van een subset van verifieerbare datapunten.

De absurditeit die iedereen ziet maar niemand benoemt

Wat mij altijd opvalt in gesprekken over bankfinanciering, is dat iedereen — werkelijk iedereen — de absurditeit herkent. De ondernemer die de lening niet krijgt, de accountmanager die hem niet kan geven, de riskmanager die het model moet volgen, de bankdirecteur die de regels niet kan veranderen. Ze zien allemaal dat het systeem iets verkeerds doet.

Maar niemand kan het veranderen, want elke stap in de keten is individueel logisch. De accountmanager heeft gelijk: hij kan de score niet negeren. De riskmanager heeft gelijk: hij volgt de richtlijnen. De bankdirecteur heeft gelijk: hij werkt binnen de regelgeving. De toezichthouder heeft gelijk: hij hanteert de internationale normen. En internationale normen zijn vastgesteld omdat banken crises veroorzaakten.

Het systeem is een keten van individueel verdedigbare beslissingen die gezamenlijk een resultaat produceren dat niemand wil maar iedereen accepteert. Dat is hoe institutionele rede werkt. Dat is hoe het oergevoel verdwijnt — niet in één grote beslissing, maar in duizend kleine stappen die elk voor zichzelf verdedigbaar zijn.

Compliance als vervanging van oordeel

De account manager van nu is geen bankier meer. Hij is een compliancemedewerker met een verkooptitel.

Zijn dag bestaat voor een groot deel uit het invullen van formulieren, het checken van KYC-vereisten, het documenteren van klantgesprekken, het verzekeren dat elke stap verantwoord is, het aanleveren van informatie voor het centrale kredietproces. Hij is een schakel in een documentatieproces, geen beslisser.

Als hij een klant tegenover zich heeft die niet in het model past — die net te weinig omzet heeft, net te weinig onderpand, net te weinig geschiedenis — dan is zijn optieset klein. Hij kan het dossier doorzenden met een positief of negatief advies. Maar zijn advies is marginaal. De score is leidend.

En de score is leidend omdat de score de enige verdediging is als het misgaat. Als een lening slecht gaat en de bankier heeft de score gevolgd, is hij gedekt. Als hij de score genegeerd heeft — ook als hij gelijk had in zijn oordeel — is hij kwetsbaar. De accountability-structuur beloont het volgen van het model en bestraft het gebruik van eigen oordeel. Dus volgt iedereen het model.

Dit is exact wat we in editie 3 beschreven als de fundamentele structuur: wie aansprakelijk wordt gehouden voor fouten maar geen credit krijgt voor oordelen die goed uitpakken, stopt met oordelen en begint met procedures volgen.

De wet herhaalt zich hier ook

We zagen het bij subsidies. We zien het bij banken. De wet is overal hetzelfde: het geld gaat naar wie het niet nodig heeft, wie het wel nodig heeft laten ze stikken.

Bij de bank is het mechanisme zelfs eleganter verwoord. Het heet risicobeheer. Het heet prudent bankieren. Het heet voldoen aan regelgeving. Allemaal correcte beschrijvingen. Maar de uitkomst is dat de ondernemer die al vijftien jaar winstgevend is, die al lang kasstroom heeft en onderpand en een bewezen track record — die krijgt krediet dat hij niet nodig heeft. En de ondernemer die begint, die omschakelt, die iets nieuws probeert — die krijgt niets, precies op het moment dat hij het nodig heeft.

Wie voor het eerst begon, weet dit al. De eerste fase overleef je met eigen geld, familiegeld, vriendengeld, klanten die vooruitbetalen, leveranciers die net iets langer wachten. Met alles wat geen bank is, want de bank wil je niet. En tegen de tijd dat je de bank niet meer nodig hebt — drie jaar later, vijf jaar later, als de kasstroom loopt — belt die bank ongetraagd op met aanbiedingen.

Het selectiemechanisme is ook hier een klassenfilter. Wie familiekapitaal heeft, overleeft de eerste fase. Wie dat niet heeft, niet. De ongelijkheid die we later proberen te corrigeren met beleid, is hier gecreëerd.

Drie hersenlagen in de kredietbeslissing

Op oergevoel-niveau zou de bankier voelen: gaat deze mens terugbetalen? Klopt er iets niet? Is er iets wat de cijfers niet laten zien maar wat er wel is? Deze laag is in de moderne bank volledig afwezig. Ze is niet alleen onderdrukt — ze is verboden. Een bankier die zegt "ik geef hem de lening omdat ik voel dat het goed is" wordt teruggefloten door risk, compliance en zijn eigen manager.

Op zoogdierbrein-niveau zou er een relatie zijn. De bankier zou de ondernemer kennen, zijn geschiedenis, zijn gedrag door de jaren. Die laag is vrijwel verdwenen. Relatiemanagement bestaat nog als woord, maar de relatie heeft geen invloed meer op de beslissing. De beslissing is van het model.

Op mensenbrein-niveau staan de modellen, de scorekaarten, de risicocategorieën, de Basel-richtlijnen, de sectoranalyses, de stress-tests. Dit domineert volledig. Hier wordt besloten. En deze laag heeft geen ankerpunt in de werkelijkheid van de ondernemer — het is een systeem dat zichzelf beoordeelt aan de hand van zijn eigen criteria.

Het resultaat is een bank die technisch optimaal functioneert en maatschappelijk slecht presteert. De verliespercentages op portefeuille zijn laag — want alleen de veiligste leningen worden verstrekt. De bijdrage aan vernieuwing en ondernemerschap is minimaal — want de vernieuwers worden niet gefinancierd. De bank rapporteert prima resultaten. De samenleving verstart.

Wat er verloren gaat dat niemand meet

Er zijn ondernemingen die nooit zijn gestart omdat de financiering er niet was. Producten die niet zijn gemaakt. Diensten die niet zijn ontstaan. Werkgelegenheid die niet is gecreëerd. Oplossingen voor problemen die er nog steeds zijn.

Dit staat nergens in een jaarverslag. Het is de onzichtbare kant van het systeem. De bank meet wat hij heeft gefinancierd. Hij meet niet wat hij heeft tegengehouden. Wie niet telt, telt niet mee.

Maar wie echt wil weten wat de bijdrage is van het bankensysteem aan de samenleving, moet beide kanten meten. De leningen die zijn verstrekt en zijn terugbetaald. En de leningen die geweigerd zijn aan mensen die ze hadden terugbetaald als ze ze hadden gekregen.

Dat tweede getal bestaat niet. Het kan niet bestaan — het is de afwezige uitkomst, het niet-gebeurde. Maar het is waarschijnlijk groter dan het eerste.

Wat er zou moeten

Een bank die zijn maatschappelijke functie serieus neemt, financiert risico. Dat is zijn bestaansrecht. Niet het doorsluizen van geld van spaarder naar lener waarbij de lener al bewezen heeft dat hij het niet nodig heeft — dat is een doorgeefluik, geen bank.

Een bankier die zijn vak serieus neemt, ontwikkelt oordeel. Dat kost tijd, ervaring, contact met ondernemers, begrip van sectoren, bereidheid om fouten te maken en ervan te leren. Dat is niet schaalbaar op de manier die een grootbank wil. Maar het is effectief op de manier die een samenleving nodig heeft.

Er zijn goede mensen in banken die dit weten. Ze zijn er echt. Maar ze opereren in een systeem dat hun oordeel niet wil. Dat hun oordeel actief ontkracht. Dat hen beloont voor het volgen van modellen en bestraft voor het gebruiken van hun antenne.

Zolang dat systeem intact is — zolang Basel meer gewicht heeft dan de bankier die tegenover de ondernemer zit — blijft de wet van kracht. Krediet gaat naar wie het niet nodig heeft. Wie het wel nodig heeft, overleeft of niet op eigen kracht.

Dat is geen vrije markt. Dat is een systeem dat de schijn van de markt onderhoudt terwijl het de substantie ervan heeft uitgehold.

Dit is editie 4, artikel 4. Het bouwt voort op editie 3, artikel 9 (Het oergevoel in de beroepspraktijk) en op editie 4, artikel 1 (De wet van de papier-industrie). De serie wordt voortgezet op openvizier.org.

Het bouwt voort op editie 3, artikel 9 (Het oergevoel in de beroepspraktijk) en op editie 4, artikel 1 (De wet van de papier-industrie).

Bij banken het oergevoel verloren

De wet is simpel en meedogenloos. Wie geld nodig heeft, krijgt het niet. Wie het niet nodig heeft, wordt ermee bestookt.

"De accountmanager is zijn eigen beroep verloren. Hij is een formulier geworden met een gezicht."

De bankier die nog kon voelen

Er was ooit een bankier die zijn klanten kende. Niet uit een dossier — uit het leven. Hij wist of de boer vroeg opstond, welke gezinnen door tegenslag heen zouden komen. Die kennis zat in jaren van relatie, in het oordeel: dit is een mens die terugbetaalt. En hij had gelijk, niet altijd, maar zijn foutpercentage was acceptabel. Die bankier bestaat niet meer. Niet omdat de bank hem ontsloeg, maar omdat het systeem hem onmogelijk heeft gemaakt.

Het model kijkt alleen terug

Een risicomodel doet één ding: het extrapoleert het verleden. Dat werkt redelijk voor wie het bestaande bestendigt. Maar voor wie iets nieuws doet, is het actief destructief. Wie vernieuwt is per definitie afwijkend — en afwijking is wat een model als rood markeert.

Een bank die alleen op risicomodellen stuurt, financiert per definitie het verleden. De toekomst valt buiten het model en krijgt dus geen geld.

Dertig jaar ervaring, toch geen lening

Een ondernemer heeft dertig jaar een bedrijf geleid. Bewezen track record, terugbetaalde schulden, een reputatie die zijn waarde heeft bewezen. Hij wil iets nieuws beginnen, een nieuwe BV. De bank vraagt om drie jaarrekeningen van de nieuwe entiteit. De nieuwe entiteit bestaat zes maanden. Er zijn geen drie jaarrekeningen. De lening wordt geweigerd. Aan de man, de mens, de dertig jaar ervaring wordt niet gevraagd — dat heeft geen kolom in de spreadsheet. Dit is geen uitzondering. Dit is de standaard. Compliance heeft het oordeel vervangen, want de score is de enige verdediging als het misgaat.

Slot

Het selectiemechanisme is een klassenfilter. Wie familiekapitaal heeft, overleeft de eerste fase. Wie dat niet heeft, niet. En tegen de tijd dat je de bank niet meer nodig hebt, belt die ongevraagd op met aanbiedingen. Er zijn goede mensen in banken die dit weten. Ze opereren in een systeem dat hun oordeel niet wil. Zolang Basel meer gewicht heeft dan de bankier die tegenover de ondernemer zit, blijft de wet van kracht.

"Dat is geen vrije markt. Dat is een systeem dat de schijn van de markt onderhoudt terwijl het de substantie heeft uitgehold."