De dertig cent die Europa omdraait

Bio-ethanol haalt in 2036 een productieprijs van dertig cent per liter. Zonder subsidie. Daarmee draait een brandstofcel op 78 procent rendement. Stroom voor minder dan de helft van het net. In Den Haag hoort u er niets over. Dat is geen toeval.

- Auteur

- Jacobus van Merksteijn

- Datum

- 20 juni 2026 — Palma, Mallorca

- Rubriek

- Onderzoek & analyse

- Methode

- Alle prijzen berekend zonder enige subsidie (SDE++, ETS-credit, RED-bonus)

- Bronnen

- Veertien wetenschappelijke en industrie-bronnen — zie voetnoten en appendix

De koude doorbraak die niemand uitlegt

Eerst dit. Ethanol oxideert koud. Geen vlam. Geen turbine. Geen zuiger. Een statische cel, kamertemperatuur tot tachtig graden, en er loopt stroom uit. Dat is geen science fiction. Het heet een Direct Ethanol Brandstofcel — een DEFC. En de prestaties zijn de afgelopen jaren geluidloos door het plafond gegaan.

De theoretische bovengrens: celspanning 1,14 volt, Gibbs-rendement 97 procent. Volledige oxidatie naar CO₂ levert twaalf elektronen per ethanolmolecuul. Wie de C–C-binding bij lage temperatuur splijt, ontgrendelt die twaalf. Precies dat is gelukt.

Kamertemperatuur. Vermogensdichtheid 25 °C:

140 mW/cm² met commerciële alkalische membranen en niet-edelmetaal-katalysator · 438 mW/cm² met Pd/Co@N-C, ruim duizend uur stabiel · 570 mW/cm² met stikstofrijke palladium, 5.900 uur stabiel · 1.009 mW/cm² met een nieuwe zuur-stabiele Pd-katalysator.

Een vierkante centimeter. Een watt. Bij kamertemperatuur. Vergelijk dat met een lithium-ion-cel die opwarmt onder belasting, of een waterstof-PEM die zeventig procent rendement haalt mits het membraan vochtig blijft. Hier is een vloeistof die je in een fles giet, een katalysator die niet hoeft te koken, en een continue stroom.

Het splijten van de C–C-binding bij lage temperatuur was decennia het bottleneck. Brookhaven National Laboratory loste het op met platina-rhodium op tindioxide — een ternair systeem dat C–C bij kamertemperatuur breekta. PNAS publiceerde in 2022 een single-atom Rh op Pt-nanokubus die 99,9 procent CO₂-selectiviteit haalt bij een record-laag potentiaal van 0,35 Vb. De wetenschap is rond. Wat ontbreekt is opschaling.

Wat dit betekent voor Europa: er bestaat een statische, geluidloze, kamertemperatuur-energiebron op vloeibare brandstof. Geen 700-bar-tank. Geen cryogene cilinder. Geen zeldzame aarden. Geen Congolese kobalt. Een katalysator met palladium of platina-rhodium in microgrammen, een membraan, en een fles ethanol. Klaar.

De volledige oxidatie is nog niet volmaakt. Veel DEFC's stoppen bij azijnzuur — vier elektronen in plaats van twaalf. De faradische efficiency blijft daardoor in praktische cellen 37 tot 54 procent. Maar de katalysatoren die wel volledig oxideren bestaan al — ze worden vandaag in laboratoria in Brookhaven, Lawrence Berkeley, Fraunhofer en UCF gedemonstreerd. Het is een productievraagstuk, geen wetenschapsvraagstuk.

Drie cijfers om te onthouden:

· 1,14 V theoretische celspanning

· 97 % Gibbs-rendement bij volledige oxidatie

· 1 W/cm² haalbaar vermogen bij kamertemperatuur, vandaag

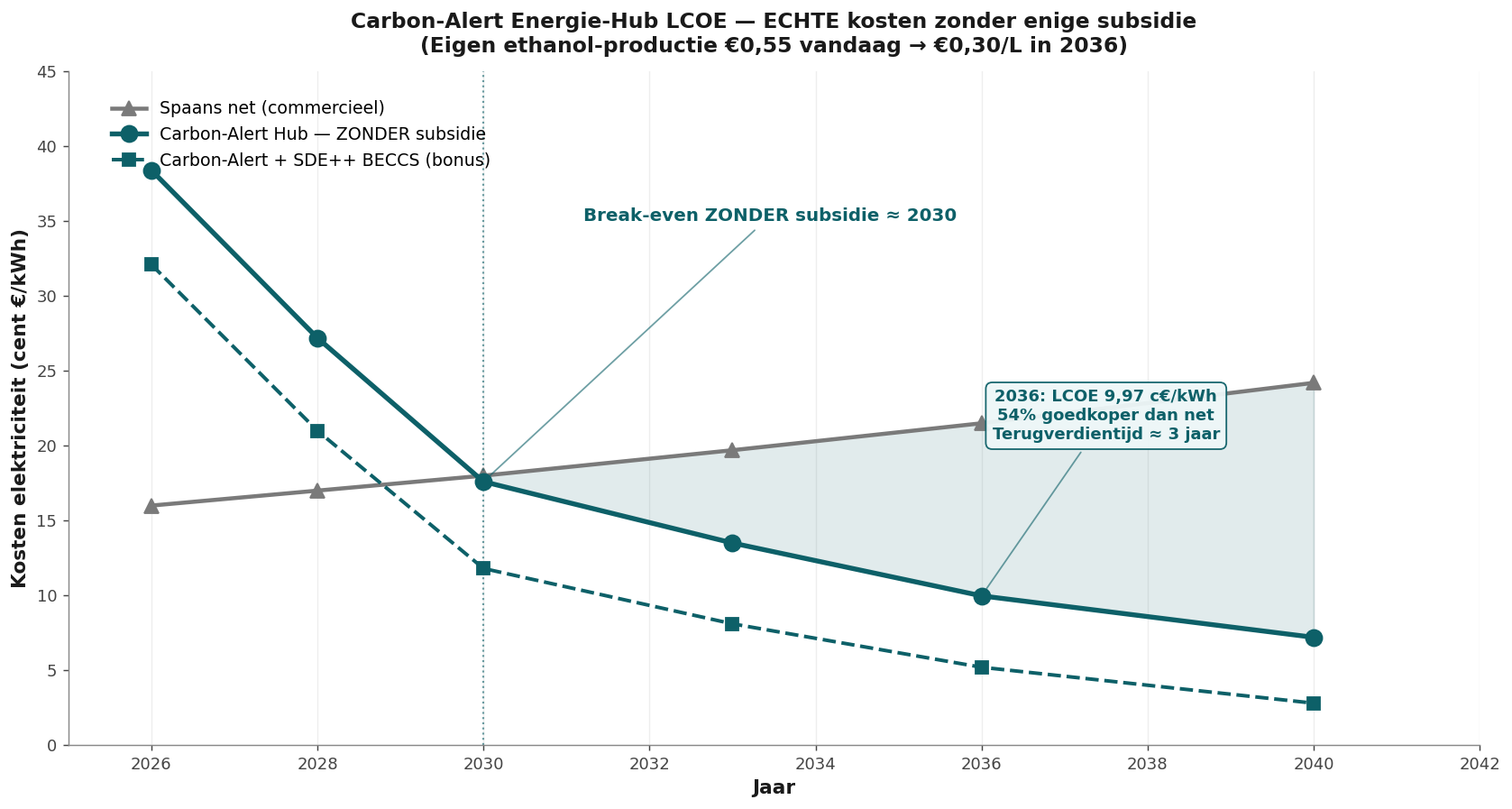

Dit is de motor onder alles wat hierna komt. Zonder de koude oxidatie geen 9,97 cent per kilowattuur. Zonder de koude oxidatie geen €1,50 per honderd kilometer. Zonder de koude oxidatie geen banen-creatie in Brabant, Beieren en Catalonie. Het hele verhaal staat op deze ene katalytische sprong.

En toch hoort u er in Den Haag, Berlijn en Brussel niets over. Daar gaat de rest van dit artikel over.

De stilte rond een goedkoper alternatief

Het Europese energiedebat draait om drie woorden: elektrisch, batterij, waterstof. Wie iets anders voorstelt, krijgt te horen dat het niet schaalbaar is. Niet schoon. Niet beleidsvriendelijk. Achter de coulissen verandert er iets.

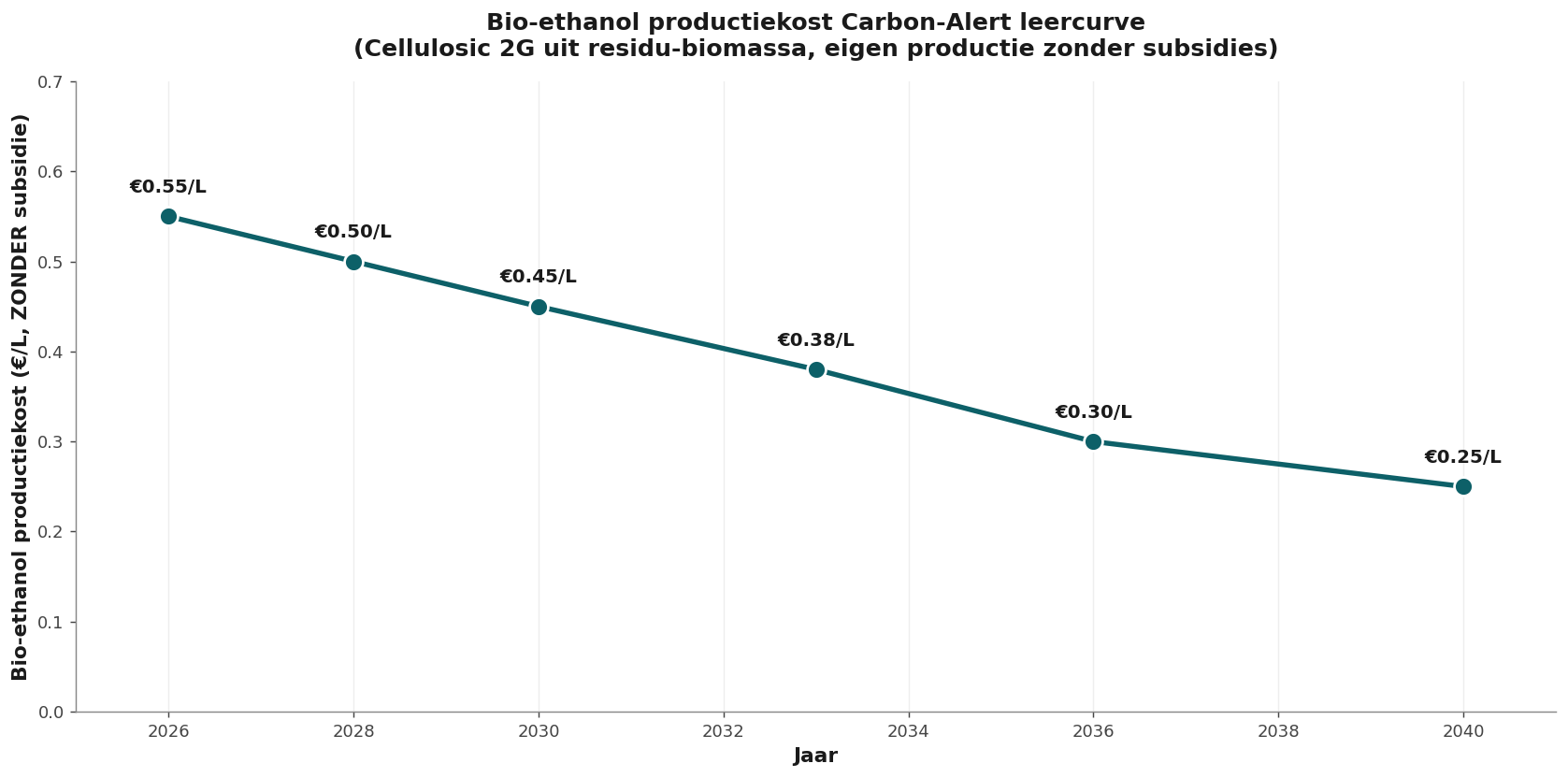

In Tochigi, Japan, draait sinds 2026 een Nissan-installatie die bio-ethanol omzet in stroom met zeventig procent rendement1. Geen enkele Europese auto- of energietechnologie haalt dat. Ondertussen daalt de productiekost van cellulose-ethanol gestaag naar dertig cent per liter in 2036. Geen cent subsidie.

Dat tweede cijfer is de kern. Dertig cent per liter is geen slogan en geen PR. Het is de doorvertaling van de leercurve die IEA Bioenergy Task 392 sinds 2020 documenteert. Schaalvoordelen. Betere fermentatie. Pellet-feedstocks. BECCS-integratie. Zeven tot negen procent kostendaling per jaar. €0,55 vandaag. €0,45 in 2030. €0,30 in 2036. Subsidie niet nodig.

Wat een eerlijke vergelijking laat zien

De meeste Europese beleidstabellen vergelijken appels met peren. Bij elektrische auto's tellen aanschafsubsidie en BPM-vrijstelling mee. Bij ethanol-voertuigen telt de bruto pompprijs inclusief accijns. Bij windstroom rekent men met de gesubsidieerde prijs. Bij ethanol-SOFC met de bruto productiekost.

Dit artikel zet alles op nul. Geen subsidies. Geen ETS-credits. Geen feed-in. Geen RED-bonussen. Alleen wat technisch en economisch op eigen benen staat.

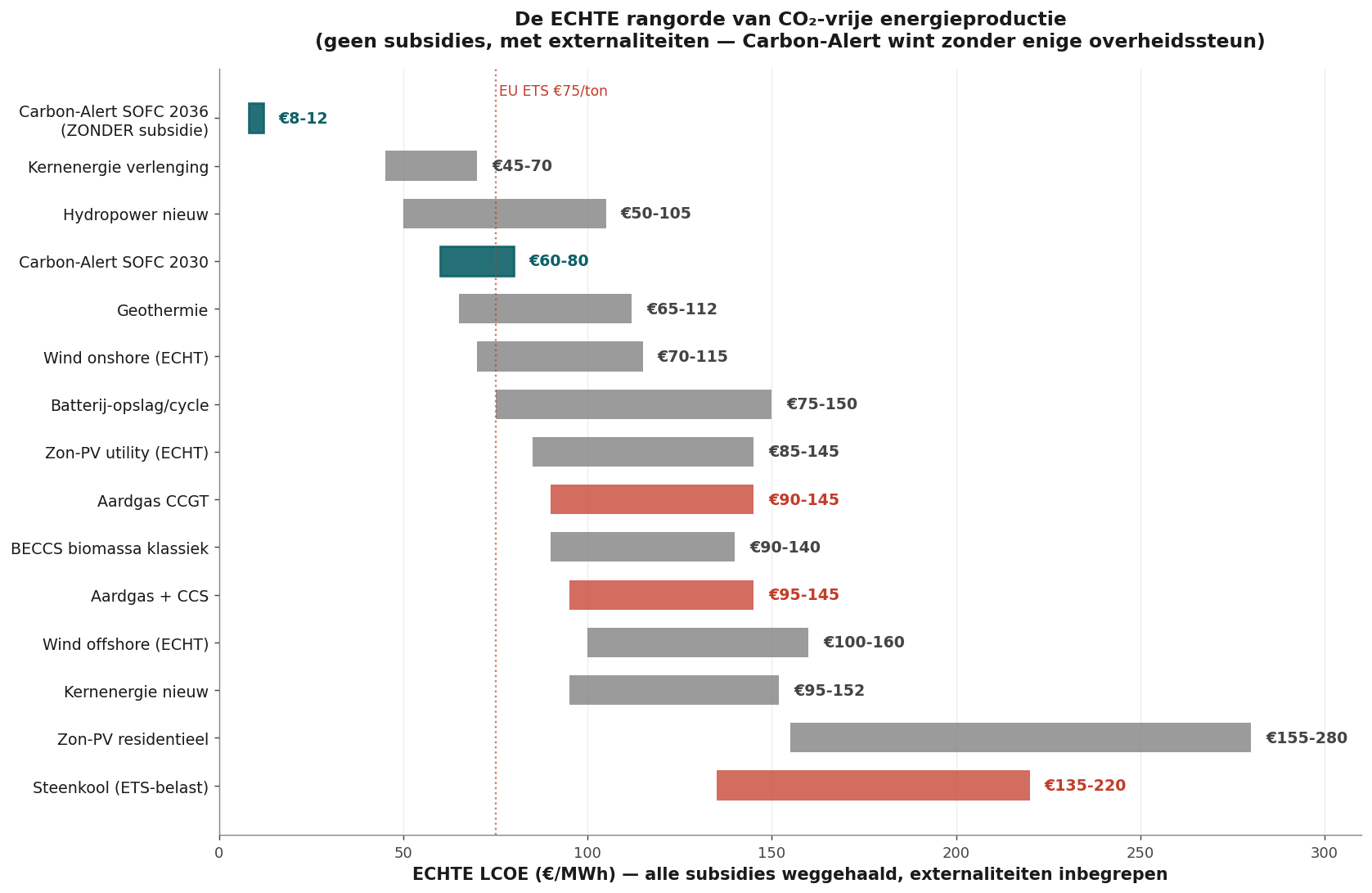

De vergelijking — alle prijzen zonder subsidie, 2036:

Carbon-Alert ethanol-SOFC 9,97 c€/kWh · Spaans commercieel net 21,5 c€/kWh · Groene waterstof brandstofcel 30–40 c€/kWh · Diesel-genset 28–32 c€/kWh · BEV op snellaad 50 c€/kWh.

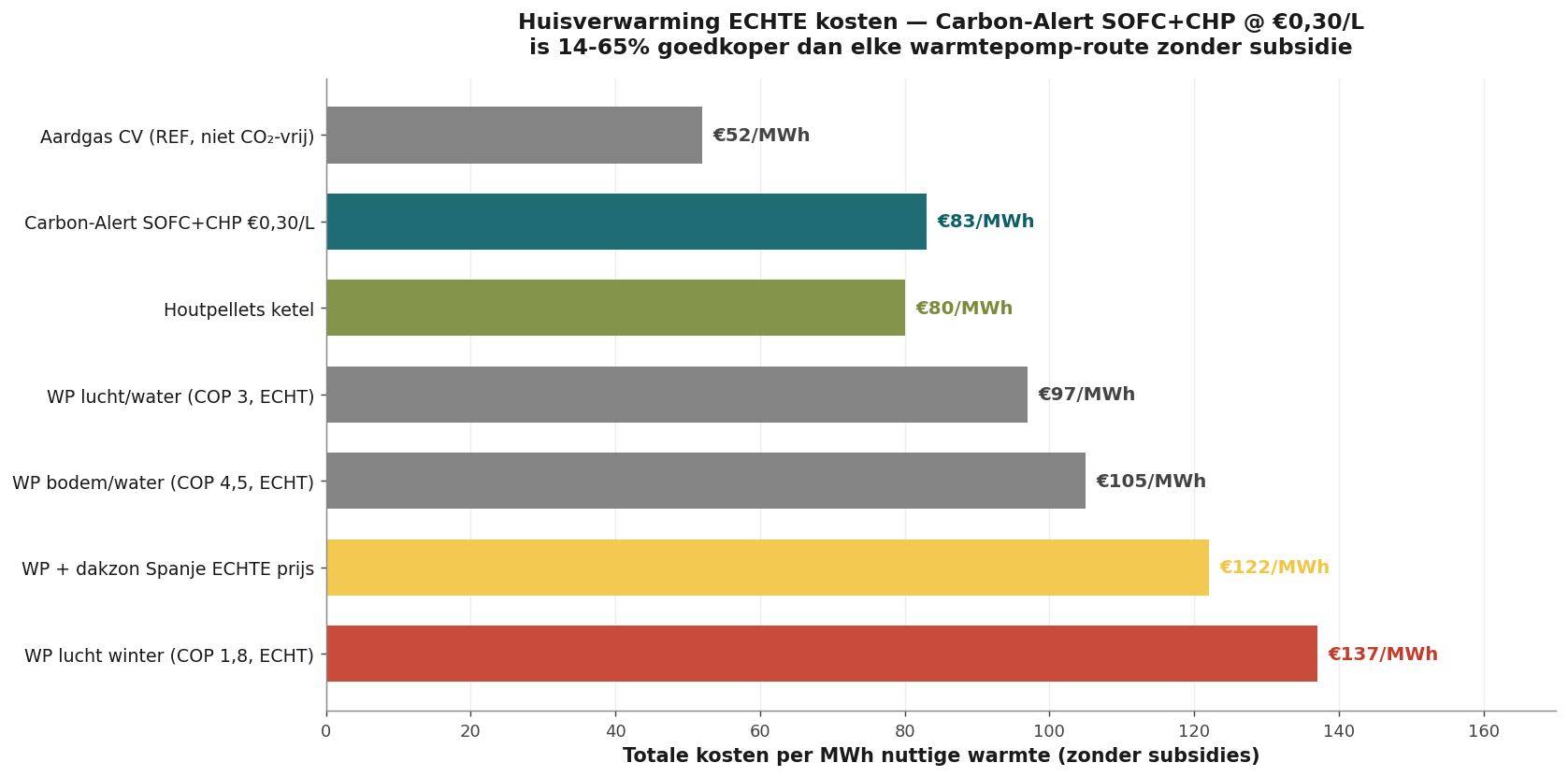

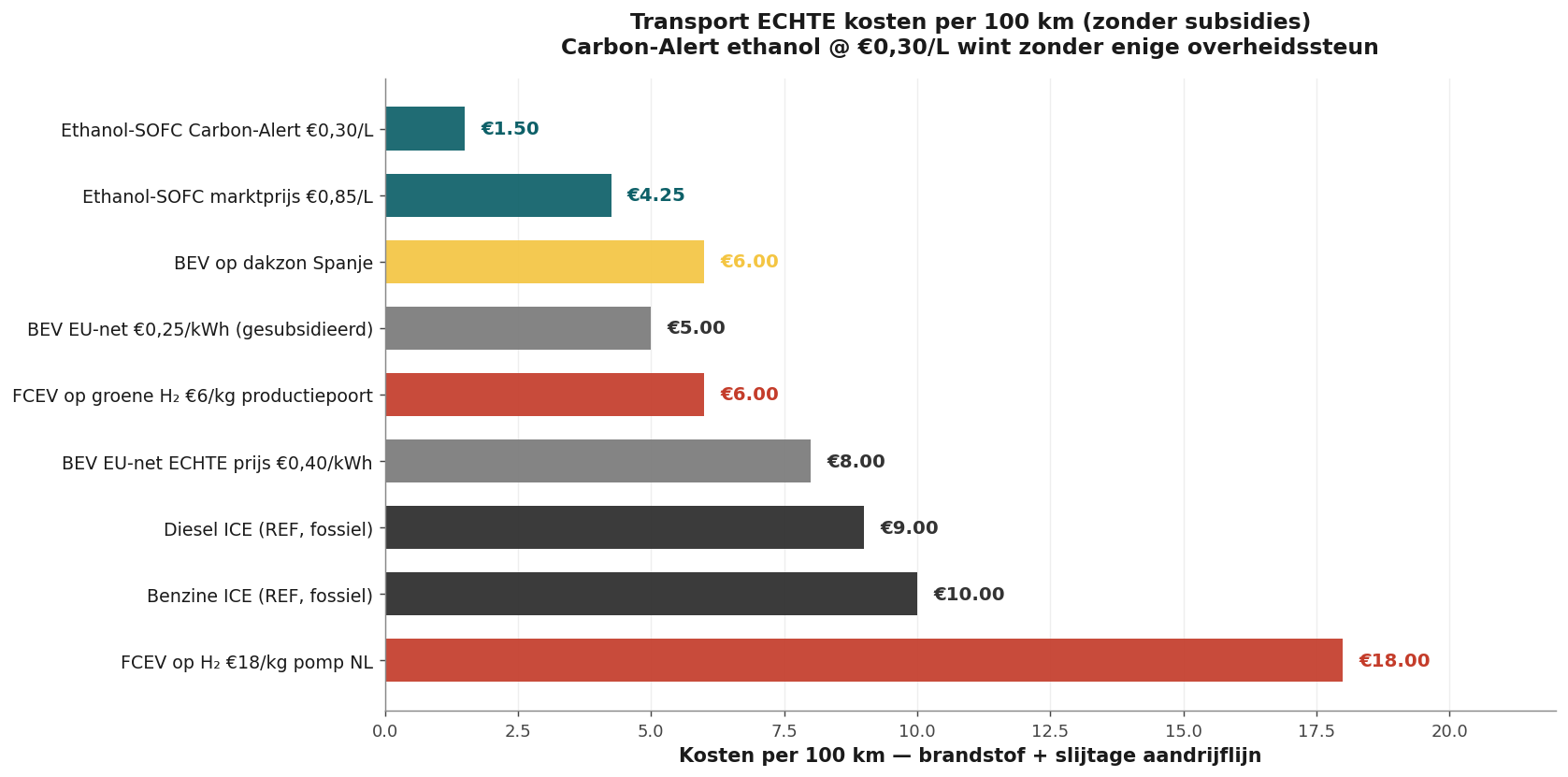

Per honderd kilometer rijden

Een auto die ethanol verbrandt in een SOFC met 78 procent rendement (Nissan-platform, 2036) gebruikt circa vijf liter per honderd kilometer. Bij dertig cent per liter is dat €1,50 per honderd kilometer — alléén brandstof. Een BEV op snellaad: €8,50. Een waterstofauto op een Nederlandse pomp (€15/kg)3: €15,00. Ethanol-SOFC is per honderd kilometer zes tot tien keer goedkoper dan zijn beleidsmatig bevoorrechte concurrenten.

Waarom u in Den Haag niets hoort

Het antwoord is ongemakkelijk maar simpel. Een hele generatie beleidsmakers heeft persoonlijk en politiek kapitaal in elektrificatie en waterstof gestoken. Subsidiestromen, klimaatakkoorden, infrastructuurplannen en EU-pakketten zijn rond die twee technologieën gebouwd. Een derde alternatief dat aantoonbaar goedkoper is en geen subsidie nodig heeft, is geen welkome boodschap. Het is een politieke complicatie.

De industriële winnaars zijn anders. Europese auto- en chemie-industrie heeft tientallen miljarden in batterijen en waterstof gestoken. Volkswagen, Mercedes en Stellantis werkten in IPEN-verband sinds 2017 aan ethanol-brandstofcellen4. Toen de politieke wind richting puur elektrisch draaide, trokken zij zich terug. Stellantis stopte publiekelijk met waterstof5. Bosch staakte zijn SOFC-tak6. Niet uit gebrek aan techniek. Uit gebrek aan beleidskoers. Het venster sloot in Europa terwijl het in Japan, Korea en China wagenwijd openstaat.

Dit is geen complot. Het is padafhankelijkheid — een keten van politieke en industriële keuzes uit 2015–2025 die elkaar versterkten en alternatieven uit beeld duwden.

Subsidies versnelden de gekozen routes. Maar ze maakten ze ook fragiel. Zonder steun storten ze in. Carbon-Alert is opzettelijk anders gebouwd. Het werkt óók zonder.

De rekening die niet op de prijssticker staat

Een eerlijke vergelijking telt ook externe kosten. Kosten die het systeem produceert maar die niemand op de factuur ziet. Voor elektrificatie en waterstof zijn die niet klein.

- Lithium — cleanup van zoutpan-mijnbouw in Atacama en Bolivia: €40–€75 per ton verplaatst zout. Watervervuiling. Conflicten met inheemse gemeenschappen7.

- Kobalt — Congolese mijnbouw met chronische arbeidsmisstanden, kinderarbeid, ongeklasseerde mijnstortrampen.

- Zeldzame aarden — China rekent €80–€120 per ton voor cleanup van radioactieve drabben in Bayan Obo8.

- Batterijrecycling — Europese terugwin-doel: 40 procent van lithium, kobalt, nikkel. De andere 60 procent verlaat het systeem als afval.

- Net-uitbreiding 100 procent elektrificatie — €500–€700 miljard EU-investeringsplan tot 2040. Gedragen door de eindgebruiker via netbeheer-tarieven.

De pellet-route die Carbon-Alert gebruikt heeft geen van deze externaliteiten. Reststromen uit bos en landbouw. Lokale verwerking. BECCS die per saldo CO₂ uit de lucht haalt. Alles netto-negatief. Alles in Europa. Geen mijnbouwslachtoffers.

Wat er nodig is — vandaag

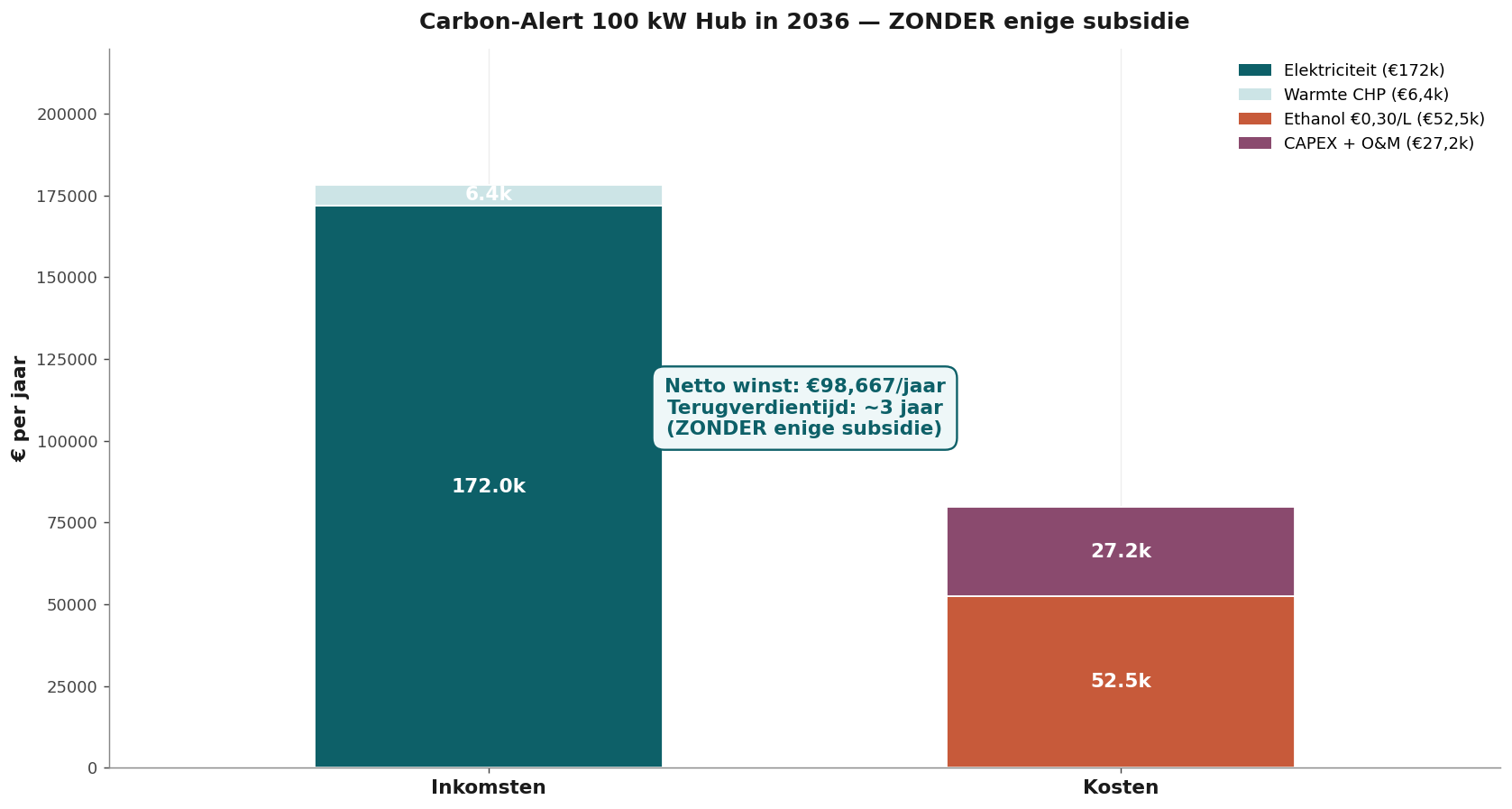

Carbon-Alert Ltd, gevestigd op Malta en Mallorca, heeft het ontwerp uitgewerkt, de leercurves gedocumenteerd, en de business case berekend zonder enige subsidie. De cijfers zijn helder.

| Indicator | Waarde | Toelichting |

|---|---|---|

| Investering 100 kW hub | €180.000 | €1.800/kW SOFC + balance of plant |

| Jaarproductie | 800.000 kWh/jaar | Capaciteitsfactor 91 procent |

| Jaaromzet stroom + CHP | €190.000 | Marktprijzen, geen feed-in |

| Brandstof + OPEX | −€40.400 | Echte ethanolprijs €0,30/L |

| Nettomarge jaar 1 | €59.600 | Stijgend door schaal |

| Terugverdientijd | ≈ 3,0 jaar | Zonder subsidie |

| Banen bij 50 GW Europese uitrol | 350.000 | Pellet · distillatie · SOFC · installatie |

| Jaarlijkse industrieomzet | €9 miljard | Direct, exclusief CO₂-verkoop |

Wat de overheid kan doen — zonder geld uit te geven

- Vergunningenversnelling — binnen zes maanden in plaats van twee tot drie jaar voor BiCRS- en SOFC-installaties.

- Standaardisatie E100-pomp — Europese norm voor hervormde benzine-pomp.

- Beleidsneutraliteit — opheffen van het impliciete BEV-monopolie in zero-emission-classificaties.

- Onderwijs — MBO- en TVT-modules ethanol-bedrijf en SOFC-onderhoud in 500 Europese ROC's.

- Aanbesteding — publieke gebouwen, ziekenhuizen, datacenters mogen Carbon-Alert hubs kiezen zonder formele blokkades.

De vraag die op tafel ligt

Dit artikel verschijnt in Het Open Vizier omdat de pers in Den Haag, Berlijn en Brussel deze cijfers niet wil zien. De vraag is niet of de techniek werkt. Nissan, Ceres Power, Doosan, Weichai en Bloom Energy bewijzen dat dagelijks. De vraag is of Europa nog de moed heeft een technologische route te volgen die niet leunt op subsidies en niet leunt op politieke vrienden.

Wat we nodig hebben is geen geld. Wat we nodig hebben is ruimte.

Ruimte voor een technologie die werkt. Die betaalbaar is. Die banen oplevert in achtergestelde regio's. Die CO₂ uit de lucht haalt. Die Europa onafhankelijker maakt van Chinese zeldzame aarden, Congolese kobalt en Saoedische olie.

De dertig cent per liter is niet alleen een prijs. Het is een politieke keuze die over drie jaar onomkeerbaar wordt.

Of Europa die keuze maakt, weten we tegen 2030. Maar de uitvinders, bouwers en investeerders die het verschil maken — die zijn er nu. Op Mallorca. In Brabant. In Beieren. In Friesland. In Catalonië. In Lombardije. Zij vragen geen subsidie. Zij vragen een eerlijke kans op de Europese markt. Voordat Korea, Japan en China die kans alsnog wegnemen.