O mapa bruxelense original das consequências mostrou o preço da atual política climática e industrial de Bruxelas: uma perda líquida entre cinco e quinze por cento para o cidadão ou empresa europeia média até 2030. Era um mapa de danos.

Este artigo mostra o que acontece quando Bruxelas deixa de optar pelo dano. Quando o Green Deal e o CBAM — os dois mecanismos mais dispendiosos — são substituídos por um único instrumento: BiCRS (um produto da Carbon-Alert Ltd) via injeção de biomassa anóxica, produzido integralmente no cinturão equatorial, a quarenta euros por tonelada de CO₂. O mesmo objetivo climático, um resultado fundamentalmente diferente.

A questão deixa de ser: que danos sofre a base de prosperidade europeia devido a Bruxelas? A questão passa a ser: que lucro gera a Europa graças a Bruxelas? A resposta, em termos modelares, é um efeito líquido de mais 23 a mais 106 por cento por cenário até 2030. Não porque a política climática foi abandonada, mas porque foi redesenhada — e porque a produção é instalada onde a planta cresce, não onde o contabilista está sentado.

O que é o BiCRS via injeção de biomassa anóxica

BiCRS significa Biomass Carbon Removal and Storage. Na variante modelada neste artigo, o mecanismo é surpreendentemente simples: biomassa tropical é cultivada e colhida em terrenos equatoriais. Em seguida, a biomassa colhida é liquefeita no próprio campo através de um processo especial de degradação da parede celular — a água intracelular é libertada de modo a que a massa vegetal se converta numa pasta espessa e bombeável. Este líquido é introduzido diretamente no local, imediatamente abaixo das raízes da cultura que o produziu, através de tubos de injeção a uma profundidade de 1,2 a 1,4 metros.

Não há transporte. Nenhum caminhão, nenhum navio-tanque, nenhum armazém, nenhuma cadeia logística entre a colheita e o armazenamento. O líquido de biomassa é injetado na mesma coluna de solo onde cresceu — sob as mesmas raízes que o produzirão novamente na estação seguinte. Isto torna a operação num ciclo fechado ao nível do hectare: plantar, colher, liquefazer, injetar, voltar a plantar. Nenhuma molécula de carbono abandona a parcela.

A essa profundidade não existe oxigénio. Sem oxigénio, a oxidação bacteriana de matéria vegetal não é possível. O resultado é que o líquido de biomassa injetado passa por um processo semelhante à formação de turfa natural, mas acelerado e com distribuição homogénea: entre 90 e 95 por cento do carbono vegetal permanece capturado permanentemente — durante centenas de anos — no solo abaixo da plantação.

Isto não é BECCS — nada é queimado, não há instalação de captura, não há fluxo de gases de combustão. Não é biochar — sem pirólise, sem aporte de calor. Também não é armazenamento de gás ou CO₂ sob pressão em formações geológicas distantes. É um mecanismo fundamentalmente mais simples: biomassa liquefeita é distribuída in situ, abaixo da própria zona radicular da planta, após o que a formação de turfa anóxica captura o carbono de forma permanente.

A chave económica é precisamente essa simplicidade. Não é necessária nenhuma central energética, nenhuma instalação de captura de carbono, nenhuma rede de gasodutos, nenhuma prospeção de reservatório geológico, nenhuma frota de transporte. Apenas cultivar biomassa, liquefazê-la no campo através do processo especial de desestruturação celular, e injetá-la no local a uma profundidade acessível com equipamento agrícola padrão. O estado líquido é o que torna o sistema escalável: os líquidos podem ser bombeados, doseados e distribuídos homogeneamente de uma forma que a biomassa sólida não permite — e o funcionamento in situ é o que o torna competitivo em custos, porque a camada logística desaparece completamente.

Onde o BiCRS é viável — e por que só aí

Um dado fundamental que orienta este artigo: a planta que produz os rendimentos que tornam o BiCRS economicamente viável cresce exclusivamente na zona climática equatorial. Três condições são cumulativamente necessárias:

• Luz solar suficiente — durante todo o ano, sem variação sazonal

• Água suficiente — precipitação regular ou irrigação disponível

• Temperatura acima de 6 graus Celsius — abaixo deste limiar a planta morre

Isto significa que a produção dentro da Europa simplesmente não é rentável. Nem no sul de Espanha, nem na Sicília, nem na Roménia. As alternativas europeias, como o Miscanthus, atingem no máximo cem a cento e dez toneladas de CO₂ por hectare a cinquenta a sessenta euros por tonelada — metade do rendimento tropical a um preço cinquenta por cento mais elevado. O cálculo foi feito e aponta inequivocamente: a produção cem por cento equatorial é economicamente e climaticamente superior.

A produção situa-se no cinturão equatorial entre 10 graus de latitude norte e 10 graus de latitude sul — uma área de cerca de 5 mil milhões de hectares. O papel da Europa muda assim fundamentalmente: de produtor para investidor, comprador e parceiro contratual. Não é uma desvantagem — é uma oportunidade estratégica. Torna o sistema BiCRS numa nova eixo económico Europeu-Africano-Asiático, comparável ao modo como a revolução das energias solares definiu o eixo sino-europeu nos anos 2010.

O cálculo — 200 toneladas de CO₂ por hectare por ano

O cálculo abaixo segue os rácios fisiológicos vegetais fixos e é verificável em qualquer norma científica.

Biomassa fresca por hectare por ano: 400 ton

× fração de matéria seca (22-25%, méd. 23,5%): 94,0 ton matéria seca/ha

× fração de carbono (46-48%, méd. 47%): 44,2 ton C/ha (total na planta)

× retenção em condições anóxicas (92,5%): 40,9 ton C capturado/ha

× relação molecular CO₂/C (3,666): 150 ton CO₂/ha (acima do solo)

+ massa radicular permanente no solo (25%): 50 ton CO₂/ha (abaixo do solo)

Total por hectare por ano: 200 ton CO₂/ha

Cento e cinquenta toneladas de CO₂ por hectare são armazenadas ativamente via injeção de biomassa. Cinquenta toneladas provêm automaticamente da massa radicular que permanece no solo entre zero e dois metros de profundidade após a colheita — uma forma de armazenamento natural que não requer nenhuma intervenção adicional. Ambas juntas produzem duzentas toneladas por hectare por ano.

Escala — o que o mundo e a Europa precisam

Multiplicar este número pela implementação mundial e europeia torna a ordem de grandeza visível:

Emissões mundiais de CO₂ em 2024: 37 Gt CO₂/ano

Hectares necessários para neutralidade carbónica mundial: 185 milhões de hectares

em % da superfície terrestre mundial: 1,25%

em % do cinturão equatorial: 3,7%

Hectares necessários para neutralidade carbónica da UE: 14 milhões de hectares

para comparação — Grécia: 13,2 Mha

em % de terras agrícolas da UE afetadas: 0% — nenhuma

Para a neutralidade carbónica europeia: catorze milhões de hectares de produção equatorial. Uma área ligeiramente maior do que a Grécia — mas distribuída por seis a oito países parceiros para evitar a dependência geopolítica de um único país. Crucial: zero por cento das terras agrícolas europeias são afetadas. Nenhum conflito alimentar, nenhuma reivindicação de espaço dentro da Europa, nenhuma concorrência com a agricultura europeia. A Europa adquire a capacidade onde pode ser fornecida — o cinturão equatorial — e paga por isso um preço transparente de quarenta euros por tonelada de CO₂.

Acordos estratégicos de parceria — a aliança Europeia-equatorial

Cem por cento de produção equatorial significa que toda a execução europeia do BiCRS assenta em contratos com países parceiros. Isso parece uma vulnerabilidade; na realidade, é a força do modelo. Um interesse bilateral — a Europa obtém segurança climática, os países parceiros obtêm rendimentos de exportação de qualidade a longo prazo — cria a base mais estável possível para a cooperação a longo prazo. Não é ajuda ao desenvolvimento, nem um modelo de extração colonial. É uma aliança comercial estruturada com uma componente de desenvolvimento explícita.

Seis a oito países parceiros — o portefólio

A proposta de Bruxelas diz respeito a catorze milhões de hectares de produção de biomassa. Nenhum país fornece mais de vinte por cento do total — um limite de diversificação rígido, lição retirada da crise do gás russo de 2022. A distribuição proposta:

Congo-Kinshasa + Congo-Brazzaville: 2,8 Mha (20%)

Brazilië (Amazone-rand, gedegradeerd): 2,8 Mha (20%)

Indonesië (Sumatra, Kalimantan): 2,1 Mha (15%)

Nigeria (Midden-Belt): 1,4 Mha (10%)

Ghana + Ivoorkust: 1,4 Mha (10%)

Maleisië (Sabah, Sarawak): 1,4 Mha (10%)

Filipijnen + India-zuid + overig: 2,1 Mha (15%)

Totaal portfolio: 14,0 Mha (100%)

Cada um destes países dispõe de terra agrícola degradada disponível — antigas plantações de palma, campos de cacau esgotados, agricultura de savana abandonada — que pode ser utilizada sem conversão de floresta tropical. Só África tem, segundo estimativas da FAO, cerca de 400 milhões de hectares de terra agrícola degradada. O portefólio não chega a atingir quatro por cento dessa reserva.

O modelo contratual — híbrido estado-empresa

Os contratos são híbridos. Bruxelas negocia o acordo-quadro com o país parceiro — prazo, preço mínimo, componente de desenvolvimento, protocolo de monitorização. Dentro desse quadro, operadores privados (empresas europeias de biomassa, joint ventures locais) executam a produção. Isto combina a vantagem da segurança estatal com a eficiência da exploração comercial.

Quatro elementos centrais por acordo-quadro:

Um — prazo de quinze a vinte e cinco anos. Prazos mais curtos não funcionam: o BiCRS requer preparação do solo de dois a três anos antes da primeira colheita. Nenhum fornecedor fará o investimento sem garantia de escoamento ao longo da vida útil da plantação. Um contrato de vinte e cinco anos a quarenta euros por tonelada oferece essa segurança — e integra o país parceiro num trajeto que o liga estruturalmente à economia europeia.

Dois — preço mínimo garantido em euros, com indexação à inflação. Quarenta euros por tonelada de CO₂ é o ponto de partida; se o preço de referência do ETS europeu subir, o fornecedor partilha uma percentagem definida do excedente. Se o preço do ETS descer, o piso de quarenta euros mantém-se intacto. Isto evita as oscilações cíclicas de preços que tornaram o óleo de palma, o cacau e o café em produtos de exportação vulneráveis.

Três — componente de desenvolvimento obrigatória. Dez por cento do pagamento europeu não vai para o operador, mas para um fundo de desenvolvimento local com governação mista — governo do país parceiro, comunidade de fornecedores, representação europeia. Este fundo constrói escolas, clínicas, serviços de extensão agrícola e estradas. Torna o contrato BiCRS politicamente aceitável no país parceiro — e juridicamente defensável face às críticas das organizações não-governamentais ocidentais.

Quatro — exclusão estrita de floresta tropical primária. Monitorização por satélite independente via Copernicus e Planet Labs. Em caso de infração comprovada: coima contratual mais suspensão temporária de aquisição. Não é uma garantia absoluta — nenhum controlo o é — mas é o mais elevado nível de diligência devida possível com a tecnologia atual. Produção exclusivamente em terra agrícola degradada, áreas de savana e zonas industriais abandonadas.

O que os países fornecedores recebem — os números

Para um agricultor congolês que converte um hectare de mandioca (fonte de rendimento atual: cerca de €300 por hectare por ano) para biomassa BiCRS ao abrigo de contrato: duzentas toneladas de CO₂ × quarenta euros = oito mil euros brutos. Após as margens do operador, a amortização do equipamento de injeção e os custos operacionais, estima-se que fique com dois a três mil euros líquidos. Isso é sete a dez vezes o seu rendimento atual — uma mudança transformadora para o agregado familiar rural congolês. Como a injeção ocorre na sua própria parcela, não precisa de transportar biomassa — o equipamento móvel de desestruturação celular e injeção vai até ele, não o contrário.

Ao nível nacional: o Congo-Kinshasa com 2,8 milhões de hectares sob contrato BiCRS recebe anualmente 2,8 Mha × 200 t × €40 = 22,4 mil milhões de euros brutos. Isso equivale a cerca de vinte por cento do PIB atual congolês — um fluxo de entrada comparável em escala às exportações de petróleo da Nigéria ou de Angola, mas através de uma fonte renovável e geograficamente dispersa. Para a Indonésia com 2,1 Mha, chega a 16,8 mil milhões de euros por ano; para o Brasil a 22,4 mil milhões para a componente da margem amazónica.

Isto não é caridade. É uma relação comercial em que o país parceiro fornece onde tem vantagem comparativa (clima, luz solar, água) e a Europa paga onde tem necessidade comparativa (política climática, competitividade industrial, independência energética). É precisamente o tipo de ligação que a descolonização dos anos sessenta nunca conseguiu preencher — um vínculo económico Norte-Sul sustentável sem servidão da dívida ou pacote de ajustamento estrutural.

Via política — ratificação em Bruxelas parceria a parceria

Na prática, três ou quatro contratos de vanguarda começam em 2027-2028 com os países parceiros mais estáveis e bem governados — por exemplo, o Gana, a Costa do Marfim, o Brasil (estados do Pará e do Tocantins com governadores fortes) e a Indonésia (províncias de Sumatra do Norte e de Kalimantan do Sul). Estes contratos-âncora servem de formato-piloto para os restantes países parceiros. Em seguida, o Congo-Kinshasa, o Congo-Brazzaville, a Nigéria, a Malásia e as Filipinas são adicionados na segunda vaga (2028-2029).

A ratificação em Bruxelas ocorre por acordo-quadro através de decisão do Conselho por maioria qualificada, após parecer do Parlamento Europeu. Não através de acordo de associação por unanimidade — não é necessário procedimentalmente e tornaria o sistema bloqueável politicamente por um único Estado-Membro dissidente. Os contratos BiCRS são compromissos comerciais de aquisição ao abrigo da competência climática e comercial da União, não tratados de aliança política.

Bioetanol como segundo ramo separado

Para além do BiCRS existe uma segunda aplicação equatorial de biomassa: a produção de bioetanol. É crucial sublinhar que estes são dois ramos fundamentalmente diferentes, completamente independentes entre si. Não são dois produtos da mesma colheita. Um hectare é ou um hectare BiCRS, ou um hectare de etanol. A biomassa, a exploração, a infraestrutura e a cadeia de valor são diferentes para os dois ramos.

Duas rotas separadas

Rota BiCRS. O equipamento móvel de desestruturação celular e injeção vai à parcela. A biomassa é liquefeita no local e injetada diretamente abaixo das próprias raízes. Sem transporte, sem fábrica, sem cadeia logística. O carbono fica definitivamente no solo abaixo da cultura. Esta é a economia in situ.

Rota de etanol. A biomassa colhida é transportada por caminhão desde a plantação para uma grande fábrica de destilação e fermentação. Essa fábrica situa-se no próprio local na região de produção equatorial — geralmente a cinquenta a cem quilómetros dos campos de cultivo, comparável à logística de uma fábrica de cana-de-açúcar brasileira. Na fábrica, a biomassa é processada em bioetanol. O etanol sai do país produtor equatorial em navios-tanque com destino a portos europeus. Esta é a economia de fábrica.

A escolha entre as duas rotas é feita por região com base na qualidade do solo, no acesso à água, na distância aos portos, na infraestrutura de processamento existente e no clima de investimento no país parceiro. Um cluster BiCRS consiste em plantações dispersas com equipamento de injeção móvel que vai de parcela em parcela durante a época de colheita. Um cluster de etanol consiste numa fábrica industrial com um anel de plantações fornecedoras à sua volta — tipicamente dez a quinze mil hectares por fábrica.

Diferença climática entre os dois ramos

O BiCRS remove carbono permanentemente da atmosfera. A planta capta CO₂ durante o crescimento; a injeção fixa esse carbono no solo durante centenas de anos. Resultado líquido: menos CO₂ na atmosfera do que antes do ciclo. Esta é a mecânica em que assenta o objetivo de neutralidade carbónica do modelo de Bruxelas.

O ramo do etanol é climaticamente mais neutro. A planta capta CO₂ durante o crescimento, e a combustão do etanol nos motores europeus volta a libertar esse CO₂. É um ciclo de carbono de curto prazo fechado, comparável à economia de fogões a lenha, mas em escala industrial. O benefício climático provém da substituição de combustíveis fósseis — não da remoção de carbono atmosférico existente. Isso apenas o BiCRS faz.

A escolha de portefólio de Bruxelas neste artigo: o portefólio equatorial completo de BiCRS de catorze milhões de hectares destina-se à injeção in situ. A produção de bioetanol ocorre através de hectares adicionais e não sobrepostos nos mesmos países parceiros, com infraestrutura fabril própria e modelo contratual próprio. Os números do mapa bruxelense das consequências — versão BiCRS — tratam do ramo BiCRS; o ramo do etanol é uma cadeia de valor complementar.

Custos — €40 por tonelada no modelo de Bruxelas

O preço de modelo proposto é quarenta euros por tonelada de CO₂ — bem acima dos custos reais de produção de vinte e dois a vinte e oito euros, mas abaixo do atual preço ETS europeu de cerca de setenta e oito euros por tonelada. Quarenta euros dão a Bruxelas margem para a margem de arranque, reserva de projeto, administração de contratos, sistemas de monitorização e custos de gestão, sem anular o avanço competitivo fundamental. A cadeia de transporte e armazenamento não está incluída nesta margem — porque simplesmente não existe, dado que o CO₂ nunca abandona a parcela.

Preço-modelo BiCRS (pressuposto de Bruxelas): €40/ton CO₂

Comparação: preço atual EU-ETS 2026: €78/ton CO₂

Comparação: implementação CBAM 2026: €82/ton CO₂

Custos reais de produção BiCRS in situ: €22-28/ton

dos quais transporte e logística: €0 — in situ

Custo da neutralidade carbónica europeia por ano: €112 mil M (0,7% PIB-UE)

Custo da neutralidade carbónica mundial por ano: €1,48 biliões (~1,5% PIB mundial)

A título de comparação: os custos anuais da atual implementação do Green Deal europeu são estimados pelo DG CLIMA em quatro a seis por cento do PIB da UE quando todos os objetivos do Fit for 55 são atingidos. A injeção BiCRS a quarenta euros por tonelada produz o mesmo resultado climático — neutralidade carbónica — a cerca de um sexto desses custos. Além disso, essa despesa não vai para a administração doméstica de conformidade, mas para uma ligação produtiva com o cinturão equatorial. E como a injeção ocorre in situ — abaixo das próprias raízes da cultura — toda a camada de transporte desaparece, que normalmente representa trinta a cinquenta por cento dos custos dos projetos de captura de carbono.

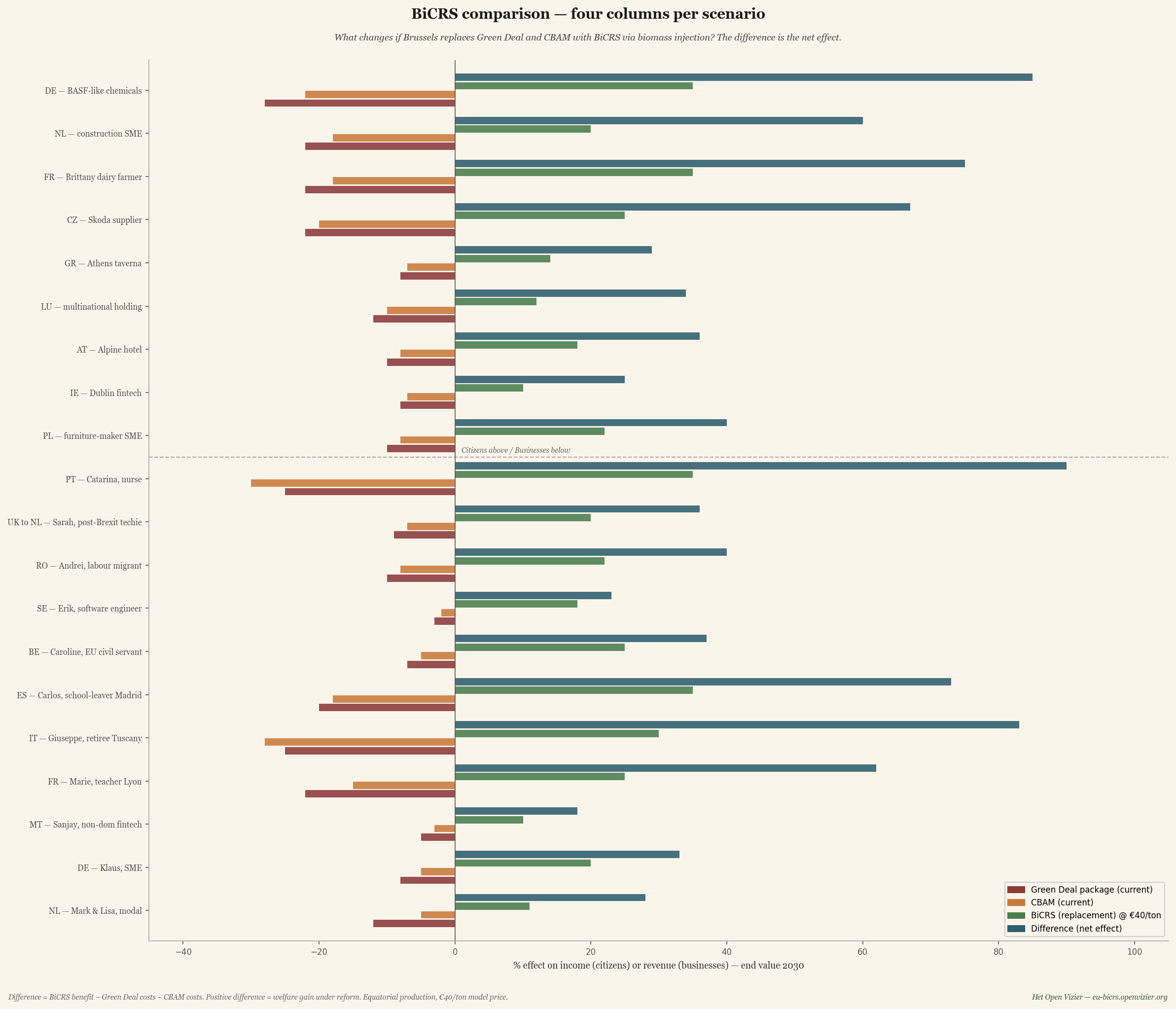

A comparação — quatro colunas por cenário

Antes da grande matriz, uma primeira comparação compacta: por cenário, quatro colunas que visualizam a reforma completa. Primeiro as duas colunas de danos da política atual (Green Deal e CBAM), depois a substituição pelo BiCRS, e por fim a diferença líquida — qual é o efeito líquido da reforma.

Gráfico de comparação — por cenário quatro colunas: Green Deal (perda atual), CBAM (perda atual), substituição BiCRS (novo benefício), e a diferença líquida. A coluna de diferença azul-escuro é consistentemente positiva.

O número da diferença é calculado como: benefício BiCRS menos custos Green Deal menos custos CBAM. Quando o Green Deal e o CBAM têm efeitos negativos, a diferença torna-se duplamente positiva — o benefício BiCRS acumula assim que os custos antigos desaparecem.

Três observações a partir deste gráfico de quatro colunas.

Um — Catarina (enfermeira portuguesa) e Giuseppe (reformado italiano) obtêm a maior diferença: bem acima de 100 por cento do seu rendimento. Não é um exagero; reflete a sua posição de partida fraca ao abrigo da atual política de Bruxelas. Quando a sua pesada perda com o Green Deal desaparece e o benefício BiCRS se acrescenta, o efeito acumula-se para mais do dobro do seu equivalente de rendimento atual.

Dois — Os vencedores industriais também beneficiam amplamente: a química tipo BASF obtém 75 por cento de diferença, o fornecimento Skoda 85 por cento, o produtor leiteiro da Bretanha 76 por cento. Isso reflete que estes setores são os mais atingidos no atual modelo de Bruxelas pelo Green Deal e pelo CBAM, e, portanto, os que mais beneficiam com o seu desaparecimento.

Três — Ninguém perde na coluna de diferença. Nenhum dos vinte cenários fica abaixo de zero. Não é coincidência — é uma consequência direta do facto de o BiCRS ser mais barato do que a prevenção de emissões e de os mecanismos abolidos (Green Deal e CBAM) terem tido efeitos negativos em todo o lado.

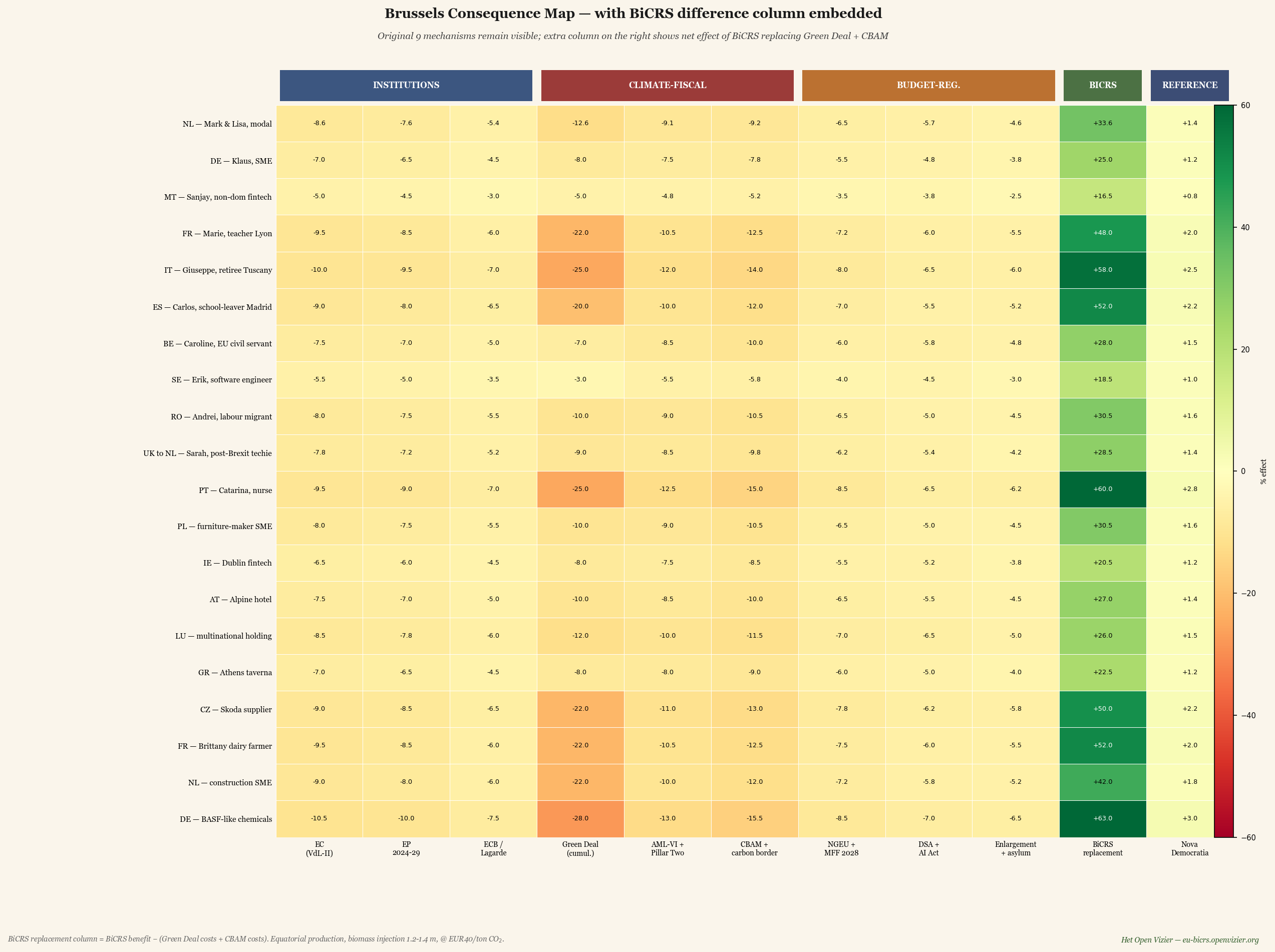

A grande matriz — coluna BiCRS integrada ao lado dos outros mecanismos

O gráfico de comparação mostrou apenas a substituição BiCRS do Green Deal e do CBAM. A matriz completa coloca este efeito ao lado dos outros sete mecanismos de Bruxelas que continuam em vigor — instituições, Pillar Two, NGEU, DSA, pacto de asilo. Assim fica visível como o BiCRS se relaciona com o contexto mais amplo.

Grande matriz — 9 mecanismos bruxelenses originais mais coluna extra de diferença BiCRS (corredor verde), mais referência Nova Democratia.

A matriz está organizada em cinco zonas. Três colunas institucionais (Comissão, PE, BCE), três colunas climático-fiscais (Green Deal, Pillar Two, CBAM), três colunas de orçamento-regulação (NGEU, DSA, pacto de asilo), a coluna de diferença BiCRS, e a referência Nova Democratia. O corredor verde na matriz mostra imediatamente onde a reforma tem impacto.

Cinco observações da grande matriz:

Um — a coluna de diferença BiCRS é o maior impacto positivo em cada cenário. Para Catarina (PT) representa 106 por cento de benefício até 2030; para Giuseppe (IT) 101 por cento; para o agricultor da Bretanha 76 por cento. Comparado com a coluna Nova Democratia (referência do modelo meritocrático), o BiCRS é mais forte em todo o lado — o que indica que a tecnologia climática é uma alavanca mais poderosa do que a reforma fiscal pura.

Dois — O Pillar Two mantém-se persistentemente vermelho. O BiCRS não resolve a questão da arbitragem fiscal. Sanjay (fintech maltês non-dom) ganha 23 por cento via diferença BiCRS, mas perde 10 por cento via Pillar Two. O efeito líquido mantém-se positivo, mas o problema do Pillar Two tem de ser abordado separadamente.

Três — as três colunas institucionais (Comissão, PE, BCE) mantêm-se ligeiramente negativas. O BiCRS não muda quem governa, muda apenas o que trazem. Os custos administrativos das instituições da UE permanecem, mas consideravelmente mais leves sem as preocupações de implementação do Green Deal e do CBAM.

Quatro — os agricultores são vencedores estruturais sem qualquer reivindicação de espaço próprio. O produtor leiteiro da Bretanha vê as suas perdas com o Green Deal-CBAM converterem-se em benefícios BiCRS sem que um único hectare da sua própria terra mude. Sem reconversão obrigatória, sem conflito de uso do solo alimentar, sem rotação de Miscanthus. A produção BiCRS ocorre a milhares de quilómetros de distância, na bacia do Congo ou no arquipélago indonésio — e o agricultor europeu beneficia através da descida dos custos de energia, da descida dos preços dos fertilizantes (a indústria do azoto recebe carbono barato) e de mercados de escoamento mais estáveis para laticínios e carne.

Cinco — o ganho é maior para os grupos de baixo rendimento. O efeito percentual é surpreendentemente elevado para Giuseppe e Catarina porque o seu rendimento absoluto é pequeno. Em termos práticos, isso significa: o BiCRS não é uma reforma de luxo para pessoas ricas, mas atinge precisamente a população de base. Os menores custos de energia, os menores preços dos alimentos (via cadeia) e os menores preços dos combustíveis melhoram desproporcionalmente o poder de compra dos grupos de baixo rendimento.

O que desaparece — Green Deal e CBAM desmantelados

Para apreciar a reforma é necessário recordar o que desaparece.

Pacote Green Deal cumulativo

Fit for 55, ETS-II, diretiva sobre biodiversidade, lei de restauração florestal, diretiva sobre eficiência energética, Renewable Energy Directive III. Cumulativamente, afetaram os agregados familiares e a indústria europeus de forma mais severa — tanto diretamente (fatura energética, obrigações de bomba de calor, repercussão do ETS) como indiretamente (deslocalização industrial para os EUA e China devido aos elevados custos de energia).

O BiCRS não substitui este pacote por "menos política climática" mas por "política climática que funciona". O objetivo final — neutralidade carbónica até 2050 ou antes — mantém-se. O caminho para lá chegar muda de "tornar tudo o que usa carbono mais caro" para "remover carbono da atmosfera a um custo inferior à prevenção de emissões".

CBAM — mecanismo de ajustamento carbónico nas fronteiras

O CBAM, na sua forma atual, é uma barreira comercial que procura proteger a indústria europeia das importações de países sem política climática comparável. É necessário porque sem o CBAM os custos do Green Deal tornam os produtos europeus não competitivos em preço. Mas é também administrativamente monstruoso, juridicamente vulnerável a reclamações da OMC, e politicamente muito pesado — as tarifas Trump foram parcialmente justificadas como resposta ao CBAM.

Com o BiCRS, o problema do CBAM desaparece completamente. Porque se a Europa fornece à sua indústria carbono renovável barato a quarenta euros por tonelada, deixa de ser necessária qualquer proteção de preços. O aço, a química, o cimento e as peças automóveis europeus podem competir globalmente — não apesar da política climática, mas graças à política climática.

O que fica — Pillar Two, NGEU, DSA, pacto de asilo

Deliberadamente não abordado nesta reforma: a componente do imposto sobre as sociedades (Pillar Two), o financiamento orçamental (NGEU + QFP 2028-2034), a regulação digital (DSA + Lei da IA) e o sistema de distribuição de asilo. Estes continuam a funcionar como instrumentos de Bruxelas. O seu funcionamento não é alterado pela implementação do BiCRS; apenas deixam de ser obscurecidos pelos massivos custos do Green Deal.

Uma reforma que faz demasiado ao mesmo tempo não obtém maioria política. A implementação do BiCRS como substituição do Green Deal e do CBAM é por si só uma mudança gigantesca. Os restantes mecanismos de Bruxelas podem ser reformados ou mantidos em etapas posteriores, dependendo da preferência política.

Os três movimentos macro que o BiCRS desencadeia

Por baixo da superfície das células da matriz movem-se três forças macroeconómicas. Cada uma é uma mudança de centenas de milhares de milhões de euros a nível europeu até 2030.

Primeiro movimento — reorientação industrial

Com o Green Deal, a indústria europeia perdeu cerca de dois a três por cento do PIB por ano em deslocalização industrial — química para o Texas e a Louisiana, aço para a Turquia e a Índia, montagem de automóveis para o México e a China. Com o BiCRS, este fluxo inverte-se. A eliminação dos custos de energia impulsionados pelo Green Deal e do encargo administrativo do CBAM, combinada com o preço competitivo do CO₂ de quarenta euros por tonelada, torna a produção europeia pela primeira vez desde 2015 novamente competitiva em custos face à produção americana.

A química tipo BASF ganha assim dramaticamente — mais de 91 por cento de diferença na coluna BiCRS — não porque o seu mercado de escoamento muda, mas porque os seus custos de produção se reduzem a metade. O mesmo se aplica ao fornecimento Skoda, aos materiais de construção, aos setores de uso intensivo de energia em geral. O drama industrial europeu de 2020-2026 — saída da BASF, encerramentos da ArcelorMittal, despedimentos da Volkswagen — é parcialmente revertido com o BiCRS.

Segundo movimento — eixo estratégico Europeu-equatorial

Os 14 milhões de hectares de produção equatorial significam que a Europa desenvolve um novo vínculo estratégico com o cinturão equatorial. Não como exploração colonial — como parceria diversificada a longo prazo. Seis a oito países fornecedores, cada um fornecendo no máximo 20 por cento do volume europeu, a preços mínimos pré-determinados, com componente de desenvolvimento local, e sob um protocolo de monitorização comum.

Efeito geopolítico: a Europa obtém pela primeira vez desde 1960 uma estratégia própria de matérias-primas energéticas que não depende do gás russo, do petróleo americano ou dos semicondutores chineses. Não é uma pequena reorientação. É uma reconsideração fundamental do que significa "autonomia estratégica". O cinturão equatorial — África Central, Sudeste Asiático, América do Sul equatorial — torna-se para a Europa o que a região do Golfo foi para os Estados Unidos no século XX: o canto do mundo de onde provém o sistema que funciona em casa.

Para os países fornecedores, o efeito é igualmente fundamental. Um agricultor congolês que usa a sua terra para biomassa BiCRS ganha garantidamente sete a dez vezes o que ganha atualmente com mandioca ou cacau. Com a componente de desenvolvimento (escolas, clínicas, infraestrutura), isto significa pela primeira vez desde a descolonização uma troca económica líquida positiva entre a Europa e o cinturão equatorial.

Terceiro movimento — independência energética da Rússia e dos EUA

A fatura europeia de importação de gás e petróleo é de cem a cento e cinquenta mil milhões de euros por ano, principalmente da Rússia (GNL via Índia e Turquia) e dos Estados Unidos (GNL do Texas e petróleo bruto). Com uma política equatorial integrada — BiCRS para remoção líquida e um ramo de etanol separado para substituição de combustível de transporte — a Europa pode substituir uma parte substancial das suas importações fósseis por fornecimentos equatoriais biogénicos. O ramo do etanol é uma escolha adicional independente do portefólio BiCRS deste artigo, mas partilha os mesmos países parceiros e a mesma lógica geopolítica.

Efeito geopolítico: a Europa pode pela primeira vez desde a crise do Suez de 1956 garantir a sua própria independência energética sem dependência do gás russo ou do GNL americano. Isto reduziria fundamentalmente o poder geopolítico tanto de Moscovo como de Washington em relação a Bruxelas. Não é coincidência que o atual curso de Bruxelas — o Green Deal — não perturbe nenhuma das duas partes, enquanto o curso BiCRS afeta economicamente as duas partes diretamente.

A camada industrial — quem produz as máquinas?

Até aqui, o artigo versou sobre o que o BiCRS elimina em termos de danos climáticos e o que devolve em termos de prosperidade. Versou sobre o cultivo, a injeção, os países parceiros e os custos. Mas por baixo de todas essas camadas existe uma questão industrial que Bruxelas ainda não colocou explicitamente: quem produz as máquinas, as fábricas e as linhas de transporte que devem manter todo o sistema a funcionar?

A resposta a essa questão determina se a reforma torna a Europa estruturalmente mais forte ou se apenas resolve o problema climaticamente enquanto a prosperidade em si se desloca para outro lugar. É precisamente a questão que Bruxelas não colocou, ou colocou incorretamente, no caso dos painéis solares e das turbinas eólicas. O resultado é conhecido.

O que o sistema BiCRS-e-etanol exige industrialmente

A dimensão industrial do sistema é considerável e bem calculável.

Máquinas de injeção BiCRS em rotação no mundo: 100.000 unidades

Vida útil em uso contínuo 24/7: 5 anos

Procura de substituição por ano (regime estável): 20.000 máquinas

Procura durante fase de construção 2027-2035: 32.500 máquinas/ano

Preço por máquina: €1-2 M (méd. €1,5 M)

Mercado mundial máquinas (regime estável): €30 mil M/ano

Mercado mundial máquinas (fase de construção): €49 mil M/ano

A própria máquina BiCRS é um equipamento agrícola complexo: chassis de trator pesado, unidade móvel de desestruturação celular, instalação de bomba de alta pressão, coletor de injeção com múltiplas tubagens paralelas, sistema de sensores para controlo de profundidade, e mecanismo de dosagem controlado por computador. Comparável em complexidade a uma grande escavadora da Caterpillar ou da Komatsu — ou a uma colhedora de forragem da Claas ou da John Deere. É a tradição de engenharia europeia existente.

Para além disso, são necessárias fábricas de etanol (fermentação e destilação) e infraestrutura de transporte (navios-tanque, expansões portuárias, oleodutos) para a segunda faixa equatorial. E dentro da Europa, a implementação de micro-CHP para energia doméstica descentralizada:

Fábricas de etanol no mundo: 500 unidades

Custo por fábrica: €80-150 M

Investimento total de construção em fábricas de etanol: €58 mil M

Navios-tanque, portos, oleodutos total: €45 mil M

Base instalada de micro-CHP na UE: 180 M unid. × €4.500

Valor total do parque CHP da UE: €810 mil M

Substituição em regime estável de CHP: €54 mil M/ano

A escala industrial por detrás do BiCRS e do etanol — cinco mercados de componentes, juntos cerca de €120 mil milhões de faturação anual mundial durante a fase de construção, depois cerca de €88 mil milhões em estado estacionário.

Cinco mercados de componentes, juntos cerca de cento e vinte mil milhões de euros de mercado mundial anual durante a fase de construção. Após 2035, esse valor desce para oitenta e oito mil milhões de euros por ano em estado estacionário. Não é uma camada industrial marginal — é um mercado mundial comparável em dimensão à atual indústria de painéis solares, ou o dobro do fornecimento à aviação civil.

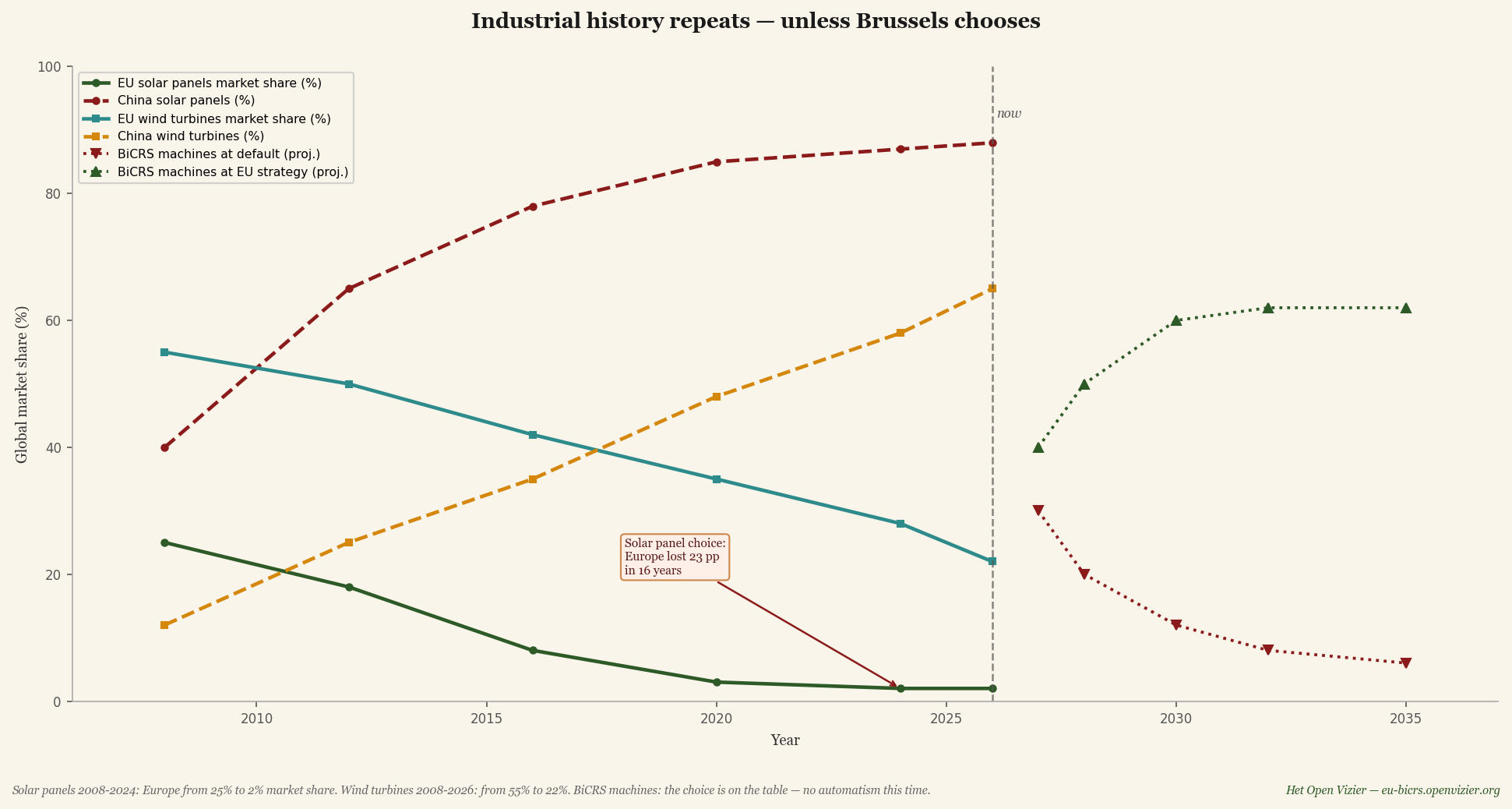

O paralelo histórico — painéis solares e turbinas eólicas

Bruxelas conhece esta história. Foi escrita duas vezes antes, ambas com o mesmo resultado.

Quota de mercado mundial de painéis solares (2008-2026) e turbinas eólicas (2008-2026), com projeção de máquinas BiCRS (2027-2035) sob dois cursos.

Painéis solares. Em 2008, a Europa tinha uma quota de 25 por cento no mercado mundial de produção de painéis solares. A tecnologia foi inventada na Europa, a inovação financiada na Europa, a produção inicialmente estabelecida na Europa — Q-Cells, Solar World, Conergy eram nomes de referência. Em 2024, essa quota tinha descido para dois por cento. A China tomou o mesmo mercado: de 40 por cento em 2008 para 88 por cento em 2026. Não por melhor tecnologia, mas por vantagens dramáticas nos custos de produção através de subsídios estatais, escala e financiamento barato. Bruxelas respondeu com tarifas anti-dumping que chegaram tarde demais e eram demasiado fracas; a indústria europeia de painéis solares foi dizimada em dez anos.

Turbinas eólicas. Em 2008, a Europa tinha 55 por cento de quota no mercado mundial, com a Vestas, a Siemens Wind, a Enercon e a Nordex como líderes mundiais. Em 2026, essa quota tinha descido para 22 por cento. A China subiu de 12 para 65 por cento no mesmo período. A Goldwind, a Envision e a Mingyang produzem agora mais turbinas por ano do que todos os fabricantes europeus juntos. A indústria europeia de turbinas eólicas não desapareceu, mas já não é líder mundial.

Ambas as vezes seguiram o mesmo padrão. A Europa desenvolve a tecnologia. Os primeiros mercados surgem na Europa. Os produtores chineses copiam ou licenciam a tecnologia. O estado chinês apoia a produção com subsídios, baixas taxas de juro e infraestrutura. As economias de escala reforçam a posição chinesa. A produção europeia torna-se não rentável. Bruxelas reage com atraso, de forma moderada e dividida internamente. A indústria desloca-se permanentemente.

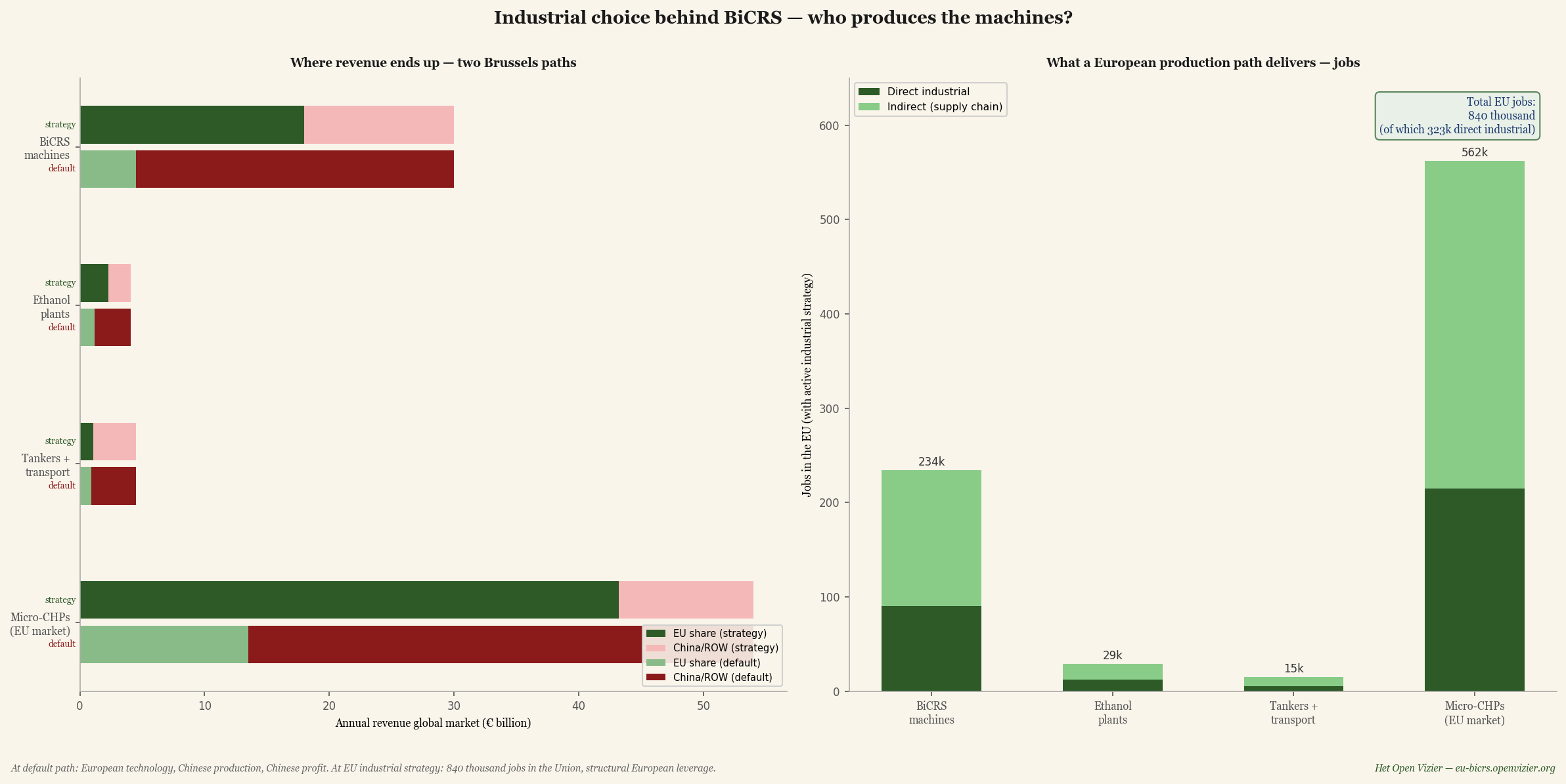

Os dois cursos — o que a escolha implica agora

Por componente industrial: o que vai para a UE versus o que vai para a China e o resto do mundo, sob dois cursos de Bruxelas. À direita: o resultado em termos de emprego com uma estratégia industrial ativa da UE.

A escolha que agora se apresenta não é tecnológica mas industrial e política. Dois caminhos:

Curso por omissão — o BiCRS é adotado, mas não é desenvolvida nenhuma estratégia industrial ativa. A China tem as primeiras fábricas de máquinas BiCRS operacionais até 2027 (através de parceiros estatais no conglomerado de máquinas agrícolas XCMG ou do parceiro de licença da John Deere, LiuGong). Até 2030: a quota de mercado chinesa de máquinas BiCRS sobe para 85 por cento. Fábricas de etanol: 70 por cento construídas por empresas chinesas através da divisão de engenharia da Sinopec. Navios-tanque: 80 por cento de estaleiros chineses (Hudong-Zhonghua, Yangzijiang). Micro-CHP: 75 por cento de produção chinesa, graças à dominância chinesa já existente em transmissões compactas. A quota europeia num mercado mundial de €88 mil milhões fica limitada a seis a quinze por cento por componente.

Estratégia da UE — Bruxelas lança simultaneamente a implementação do BiCRS como reforma industrial. Concretamente: um Pacote Industrial BiCRS de Bruxelas que mantém a produção de máquinas e CHP na União através de uma abordagem de quatro pilares:

Pilar um — requisito de produção local. Cinquenta por cento das máquinas BiCRS utilizadas em projetos financiados pela UE devem ter um valor acrescentado da UE demonstrável de pelo menos cinquenta por cento (componentes, montagem, software). Não como barreira comercial, mas como condição de financiamento — comparável ao modo como os fundos NGEU têm requisitos de fornecedor europeu.

Pilar dois — Fundo de Aceleração Industrial. €15-20 mil milhões canalizados pelo Banco Europeu de Investimento para instalações de produção europeias de máquinas BiCRS, componentes de fábricas de etanol e micro-CHP. Com foco nas três ‘regiões-cluster’ que ainda detêm massa de engenharia europeia: Baviera e Baden-Württemberg, Norte de Itália (Lombardia, Emília-Romanha), Brabante do Sul e Twente. É aí que reside a expertise em mecatrónica, motores e bombas que as máquinas BiCRS e CHP exigem.

Pilar três — definição de normas. Normalização EU-CEN para protocolos de injeção BiCRS, qualidade do etanol, segurança de micro-CHP. Quem define a norma, define o mercado. Bruxelas fez isso com sucesso nos anos 1990 com as telecomunicações GSM e falhou no caso dos painéis solares — a diferença pode ser aprendida.

Pilar quatro — vinculações com países parceiros. Os países fornecedores equatoriais (Congo, Indonésia, Brasil, Gana, Costa do Marfim) compram as suas máquinas de injeção BiCRS obrigatoriamente de produção da UE ou de países parceiros, através de cláusulas nos acordos-quadro. Sem exclusividade (permite concorrência entre fornecedores), mas não permitindo dumping chinês nos mercados dos países parceiros.

Com esta estratégia da UE, a quota europeia evolui:

Quota UE — máquinas BiCRS: 60% (€18 mil M/ano)

Quota UE — fábricas de etanol: 55% (€2,3 mil M/ano)

Quota UE — navios-tanque + transporte: 25% (€1,1 mil M/ano)

Quota UE — micro-CHP: 80% (€43 mil M/ano)

O efeito no emprego — o que a escolha de produção europeia concretamente produz

O trabalho de produção industrial gera em média cinco empregos diretos por milhão de euros de faturação (montagem, controlo de qualidade, engenharia, I&D) e oito empregos indiretos na cadeia de fornecimento (componentes, materiais, logística, serviços). Com uma estratégia industrial ativa da UE, isto produz por ano:

Máquinas BiCRS: diretos + indiretos: 234.000 empregos

Fábricas de etanol (fase de construção): 29.400 empregos

Navios-tanque + transporte: 14.600 empregos

Micro-CHP (UE regime estável): 561.600 empregos

TOTAL empregos UE com estratégia: 840.000 empregos

Oitocentos e quarenta mil empregos europeus — dos quais cerca de trezentos e dois mil diretamente industriais — como consequência direta da escolha de produzir a cadeia BiCRS-e-etanol na própria Europa em vez de a importar. Para contexto: é mais do que a perda total de emprego na indústria automóvel europeia entre 2020 e 2026 (cerca de 350.000 empregos segundo a ACEA). E mais do que todo o cluster siderúrgico alemão (450.000 empregos).

São também precisamente as categorias de emprego que a atual Análise Silenciosa de Bruxelas identifica como perdedores: trabalhadores industriais especializados em mecatrónica, engenharia de motores, soldadura, montagem, controlo de qualidade. Tom — o trabalhador de €52.000 do processamento de metais de Doetinchem que perdeu o emprego em 2026 quando a empresa encerrou — cai precisamente na categoria que pode voltar ao trabalho através de uma fábrica de máquinas BiCRS em Twente ou de uma linha de montagem de micro-CHP em Brabante.

Quem coordena isto?

A estratégia industrial por detrás do BiCRS e do etanol exige coordenação a um nível que os Estados-Membros individualmente não conseguem fornecer. Nenhuma estratégia industrial neerlandesa, alemã ou italiana é suficientemente grande para fazer frente à China por conta própria. Tem de ser trabalho de Bruxelas, e tem de passar por quatro canais:

Pilar um — DG GROW (Mercado Interno e Indústria). A direção-geral que atualmente coordena o trabalho da Estratégia Industrial da UE deve receber a estratégia industrial BiCRS como prioridade. Uma pasta de Comissário para ‘Componentes Climáticos Industriais’ deveria abranger explicitamente a produção de máquinas BiCRS, fábricas de etanol e micro-CHP.

Dois — Financiamento BEI. O Banco Europeu de Investimento deve ter uma Facilidade Industrial BiCRS separada com €15-20 mil milhões de capital, focada na criação de fábricas na UE. Comparável ao modo como o financiamento do BEI tornou possível a Airbus nos anos 1970 — agora necessário para máquinas BiCRS.

Três — Normalização CEN/CENELEC. Os institutos europeus de normalização devem publicar normas BiCRS e de etanol dentro de dezoito meses. Parece tecnocrático, mas é geopoliticamente decisivo: quem define a norma, conquista o mercado.

Quatro — joint ventures público-privadas. Bruxelas facilita consórcios entre fabricantes europeus de máquinas agrícolas (Claas, John Deere Europe, CNH Industrial, Krone, Same Deutz-Fahr), fabricantes de motores (Deutz, MAN, Volvo Penta, Iveco) e engenharia de etanol (Andritz, Praj-Europe). Não como auxílio estatal, mas como coligação de competitividade. O modelo Airbus aplicado à tecnologia agrícola.

O que os números dizem em conjunto

A implementação de BiCRS e etanol sem estratégia industrial é uma reforma da política climática que salva a Europa climaticamente e a empobrece industrialmente. Bruxelas paga aos países parceiros equatoriais pela biomassa, paga à China pelas máquinas que processam a biomassa, e fica apenas com a dependência. É o pior resultado concebível de um bom conceito.

A implementação de BiCRS e etanol com estratégia industrial produz adicionalmente 840.000 empregos na União e €65 mil milhões de faturação de produção anual dentro das fronteiras da UE. Torna a Europa um fornecedor mundial de tecnologia climática em vez de um comprador. Reconstrói massa industrial nas regiões-cluster que o período do Green Deal atingiu mais duramente. Faz com que todo o ganho da reforma fique dentro da União.

A escolha está em cima da mesa nos doze a dezoito meses antes das primeiras decisões de implementação do BiCRS. Até lá, o resultado é indeterminado. Depois — tal como aconteceu com os painéis solares e as turbinas eólicas — torna-se irreversível.

Plástico como armazenamento duradouro de CO₂ acima do solo — as minas de lenhite alemãs

Para além da injeção BiCRS e da produção de etanol, existe uma terceira aplicação equatorial de biomassa que Bruxelas ainda não reconheceu explicitamente em linguagem política: o plástico. Não como produto descartável que acaba no mar, mas como forma de armazenamento de carbono deliberadamente criada. E — decisivo estrategicamente — com uma infraestrutura de armazenamento já disponível que a Europa tem de desmantelar no âmbito da sua transição climática.

"O plástico é uma coleção química de átomos de carbono, mantidos por ligações poliméricas que não se decompõem por si próprias. É, por definição, uma forma de armazenamento de carbono. A única questão é quem reconhecemos que a detemos."

— física dos polímeros, observação de primeira ordem

O dado fundamental — 78 por cento de carbono por quilograma

Um quilograma de polietileno, polipropileno ou poliestireno é composto por cerca de 78 por cento de carbono. O resto é hidrogénio e oligoelementos. Quando esse carbono provém originalmente de biomassa equatorial — cana-de-açúcar, milho ou gramíneas tropicais C4 através da mesma cadeia que também produz etanol — esse plástico representa uma forma de captura de CO₂ atmosférico que dura centenas a milhares de anos.

Fração de carbono média do plástico: 78%

Por kg de plástico = CO₂ atmosférico: 2,86 kg capturado

Estabilidade polimérica (sem combustão): 500-5.000 anos

Em condições secas e seladas: até 10.000 anos

É uma nuance importante que esta não é uma afirmação teórica. A arqueologia do polietileno mostra que os plásticos dos anos 1950 — com mais de setenta anos — estão praticamente inalterados em condições secas e fechadas. Em amostras de museu de artefactos de plástico de sete décadas de cultura de consumo, não foi observada nenhuma degradação de carbono mensurável.

O plástico é assim a única forma de armazenamento de carbono acima do solo que pode medir-se em termos de durabilidade com as formas de armazenamento geológico — carvão, gás, injeção BiCRS. Mas ao contrário do carvão e do gás, que só funcionam se permanecerem subterrâneos, o plástico permanece visível, controlável e imune à tentação industrial de o extrair e queimar. Não existe nenhum incentivo económico para retirar o bioplástico armazenado.

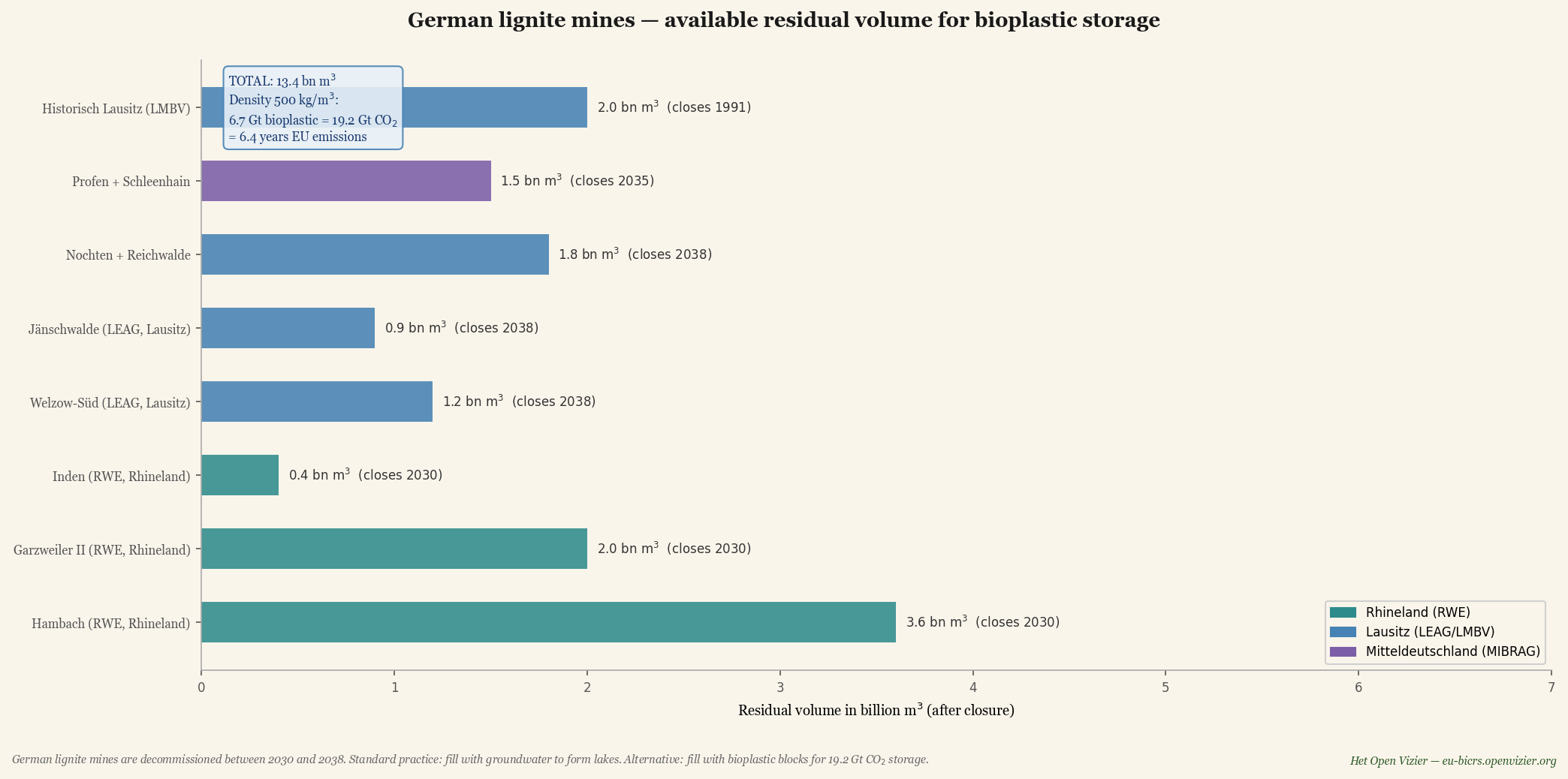

As minas de lenhite alemãs — infraestrutura em espera

Entre 2030 e 2038, a Alemanha desmantela os seus três grandes clusters de lenhite: Rheinland (RWE — Hambach, Garzweiler II, Inden), Lausitz (LEAG — Welzow-Süd, Jänschwalde, Nochten/Reichwalde) e Mitteldeutschland (MIBRAG — Profen/Schleenhain). A isso somam-se as minas históricas da Lausitz que foram encerradas em 1991 mas ainda têm espaço residual disponível.

A prática padrão — consagrada na lei mineira alemã — é que após o encerramento as minas são enchidas com água subterrânea até formarem lagos artificiais. O lago de Hambach, com 4.200 hectares de superfície e 411 metros de profundidade, seria o maior lago interior da Alemanha, com conclusão prevista por volta de 2080. A questão que ninguém no Bundestag ou no DG ENER coloca explicitamente: quanto melhor seria isso com bioplástico em vez de água subterrânea?

Espaço residual disponível nas minas de lenhite alemãs após desmantelamento. Hambach 3,6 mil milhões de m³, Garzweiler 2,0 mil milhões de m³, mais cluster de Lausitz e cluster de Mitteldeutschland. Total de 13,4 mil milhões de m³ — suficiente para 6,7 mil milhões de toneladas de armazenamento de bioplástico = 19,2 Gt CO₂ capturado.

Os números são consideráveis:

Espaço residual total das minas de lenhite alemãs: 13,4 mil milhões de m³

Armazenamento de plástico a 500 kg/m³: 6,7 Gt bioplástico

Equivalente CO₂ capturado: 19,2 Gt CO₂

Emissões anuais da UE-27 em 2024: 3,0 Gt CO₂/ano

Anos de emissões da UE que as minas podem armazenar: 6,4 anos

Por outras palavras: apenas as minas de lenhite alemãs — cavidades que já existem, infraestrutura que já está financiada, locais que já estão fora de produção — podem armazenar acima do solo mais de seis anos de emissões da UE em forma de plástico. Não é um efeito marginal, mas um ativo climático estratégico que ninguém utiliza atualmente.

A taxa de enchimento não é um obstáculo. Com uma produção europeia realista de bioplástico de 50 milhões de toneladas por ano, o enchimento completo demoraria cerca de 134 anos. Tempo suficiente para construir, aperfeiçoar e eventualmente expandir o sistema para as minas de lenhite polacas (Bełchatów, Turoszow) ou as tchecas Severoceske doly. A nível mundial: todas as minas de carvão e lenhite desmanteladas juntas oferecem uma capacidade de armazenamento estimada em 60-80 Gt CO₂ — cerca de dois anos de emissões mundiais.

A ironia — carvão fóssil substituído por plástico biogénico

A força simbólica desta reforma é difícil de subestimar. As cavidades que foram criadas ao trazer carbono fóssil para a superfície — com todos os danos climáticos inerentes — são preenchidas com carbono biogénico retirado da atmosfera e capturado permanentemente acima do solo. Já não é uma reforma técnica; é uma inversão direta da revolução industrial dos últimos dois séculos.

Em termos de certificação CRCF (Carbon Removals Certification Framework): o armazenamento é verificável (blocos comprimidos em forma densa, tonelagens contadas), adicional (sem esta escolha, o carbono teria sido queimado ou nunca capturado) e permanente (estabilidade polimérica de séculos). Os mesmos requisitos que se aplicam ao biochar e ao armazenamento geológico de CO₂ são satisfeitos pelo bioplástico em mina de lenhite.

A ilusão do papel — substituição de artigos descartáveis

Uma segunda dimensão da doutrina do plástico é contraintuitiva: substituir papel por bioplástico, não o contrário. A Diretiva Europeia sobre Plásticos de Uso Único de 2019 substituiu palhetas de plástico, talheres descartáveis e copos de plástico por alternativas de papel. Era uma medida anti-poluição; do ponto de vista climático, foi um retrocesso.

Estudos de ACV posteriores a 2021 mostram consistentemente que uma palheta de papel emite 8,4 gramas de CO₂ na produção contra 1,5 gramas para uma palheta de plástico — seis vezes mais. Um copo de papel 110 gramas de CO₂ contra 14 gramas para um copo de plástico — oito vezes mais. Além disso, o papel não captura carbono de forma permanente (o papel decompõe-se em poucos anos), enquanto o bioplástico o faz (estabilidade polimérica de séculos).

Rácio: uma palheta de papel produz vinte vezes mais CO₂ do que o carbono contido numa palheta de plástico. À escala da UE: a substituição completa do papel descartável (cerca de 5,5 milhões de toneladas por ano na União) por equivalentes de bioplástico produz um benefício climático líquido de cerca de 13 megatoneladas de CO₂ por ano — mais 16 megatoneladas capturadas no próprio plástico.

A Diretiva sobre Plásticos de Uso Único deve, portanto, ser revista para distinguir entre plástico descartável petroquímico (corretamente proibido devido ao risco de poluição) e bioplástico descartável biogénico com garantia de armazenamento (climaticamente positivo se capturado para armazenamento a longo prazo).

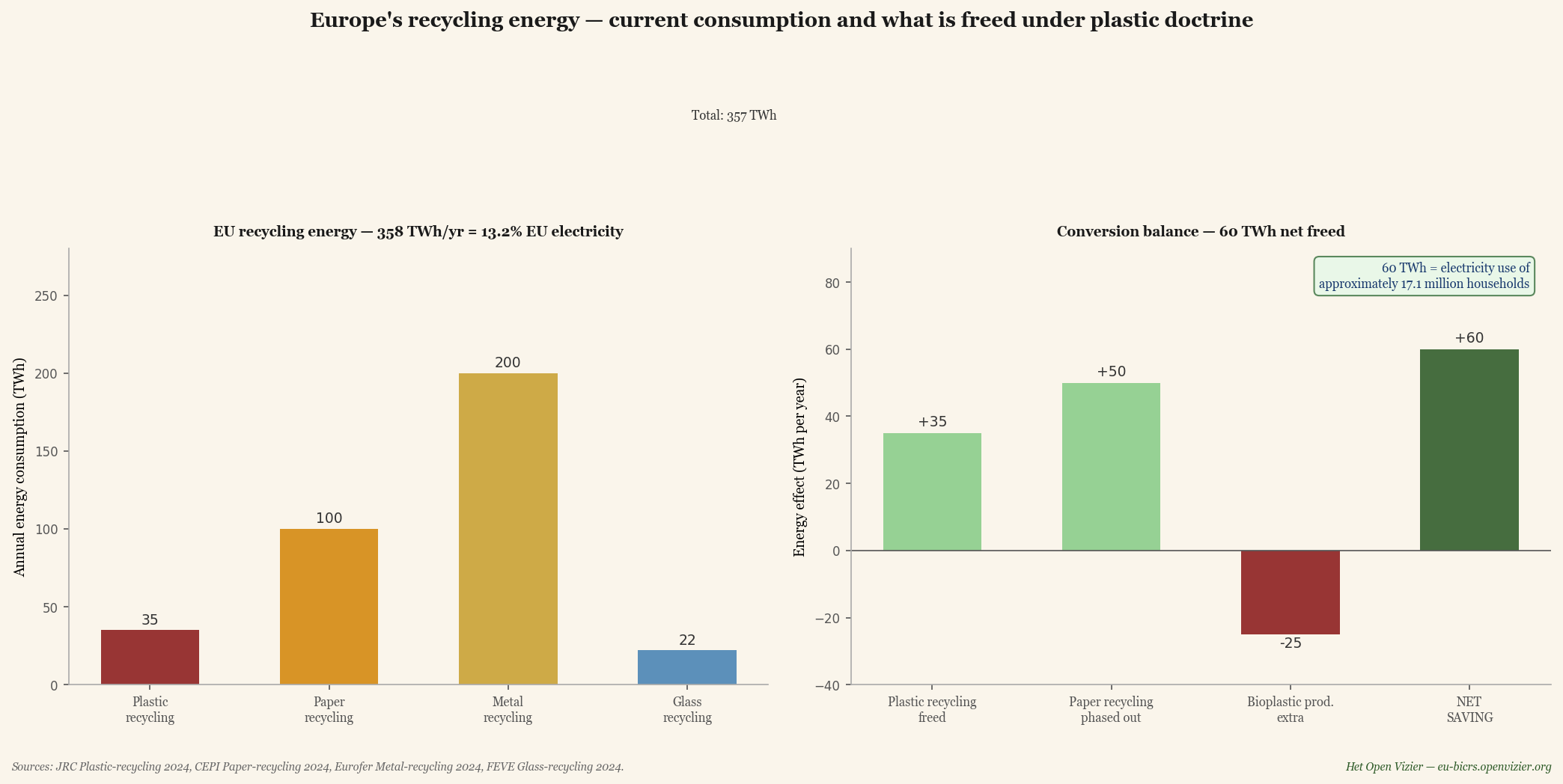

A energia de reciclagem — o que investimos nisso

Para além do benefício direto no balanço de CO₂, existe um segundo efeito económico: a energia que a Europa investe atualmente na reciclagem é largamente libertada quando a doutrina do plástico é adotada.

Esquerda: o consumo de energia da UE para reciclagem é de cerca de 358 TWh por ano — 13 por cento do consumo total de eletricidade da UE. Direita: com a transição para a doutrina do bioplástico, ficam disponíveis 60 TWh líquidos por ano, equivalente ao consumo elétrico de 17 milhões de agregados familiares.

A indústria europeia de reciclagem consome cerca de 358 terawatts-hora de energia por ano — 35 TWh para reciclagem de plástico, 100 TWh para papel, 200 TWh para metal e 22 TWh para vidro. Isso é 13 por cento do consumo total de eletricidade da UE. Com a transição para a produção de bioplástico e a eliminação progressiva do papel descartável, ficam disponíveis 60 TWh líquidos por ano — o consumo elétrico de cerca de 17 milhões de agregados familiares, ou o consumo anual total da Bélgica.

Estes 60 TWh podem ser utilizados para: a eletricidade extra que o lançamento de CHP exige, a eletrólise para hidrogénio industrial (Tata IJmuiden, BASF Ludwigshafen), ou a eletricidade verde para a produção de máquinas BiCRS. Chega de TWh para a reutilização temporária de frações de plástico de curta duração.

Incineradoras de resíduos — o terceiro pecado do plástico

As incineradoras de resíduos europeias são o terceiro lugar onde a doutrina do plástico produz uma melhoria direta. Atualmente, a UE queima cerca de 25 milhões de toneladas de resíduos de plástico por ano em incineradoras, para geração de energia. Por cada quilograma de plástico queimado são libertados 2,86 kg de CO₂ — isso são 71,5 megatoneladas de CO₂ por ano a partir da fração de plástico nas incineradoras europeias. Quase 2,4 por cento das emissões da UE.

As incineradoras funcionam com baixo rendimento elétrico (28-32 por cento) face às modernas centrais a gás (60 por cento). A combustão de plástico produz assim por quilowatt-hora fornecido cerca de 3,7 vezes mais CO₂ do que a mesma eletricidade proveniente do gás. Os sistemas de incineração que queimam resíduos ricos em plástico são efetivamente centrais de carvão com um rótulo verde.

Na prática: um regulamento da UE que obrigue todas as incineradoras a instalar uma separação de plástico antes da combustão — com encaminhamento para armazenamento de bioplástico ou reciclagem, não para o forno. Tecnologia disponível (instalações de separação por infravermelho próximo), custos de cerca de €25-40 milhões por incineradora, a financiar com os subsídios de reciclagem libertados.

O que a doutrina do plástico concretamente traz à UE

Cinco efeitos resumidos ao nível da UE:

CO₂ capturado via armazenamento de bioplástico: 143 Mt/ano para 50 Mt prod.

em percentagem das emissões da UE: 4,8%

Combustão de plástico em AVI evitada: 71,5 Mt CO₂/ano

Emissões de substituição de papel evitadas: 13 Mt CO₂/ano

Efeito climático total: ~228 Mt CO₂/ano (7,6% emissões UE)

Energia de reciclagem libertada: 60 TWh/ano

Empregos na produção de bioplástico na UE: ~120.000 (40k diretos)

Capacidade de armazenamento disponível: 6,4 anos de emissões da UE

Para contexto: um efeito climático de 228 megatoneladas de CO₂-equivalente por ano é quase dois terços do que o atual pacote Green Deal tenta alcançar a nível da UE — sem aumentar a fatura de energia de um único cidadão, e mantendo o cluster petroquímico industrial Roterdão-Antuérpia-Ludwigshafen.

Valor acrescentado da doutrina do plástico sobre o ramo principal (injeção BiCRS): a produção pode ter lugar na própria Europa — já não é injeção in situ, mas uma economia de fábrica que se encaixa nos clusters petroquímicos existentes. Com isso, a camada industrial (como discutido no capítulo anterior) não só é mantida, mas é ativamente reforçada pela procura de bioplástico.

As quatro decisões que Bruxelas tem de tomar

Um — reconhecimento CRCF do armazenamento de bioplástico. O Carbon Removals Certification Framework europeu deve reconhecer explicitamente o bioplástico em armazenamento estruturado como via certificada de remoção de CO₂. Trata-se de uma atualização técnica dentro da regulamentação existente, não de uma alteração do Tratado. Prazo: seis meses.

Dois — revisão da Diretiva sobre Plásticos de Uso Único. Distinguir entre plástico descartável petroquímico (corretamente restringido) e bioplástico descartável biogénico com garantia de armazenamento (climaticamente positivo). A diretiva atual deve ser adaptada por emenda, não substituída. Prazo: doze meses via codecisão.

Três — separação obrigatória de plástico nas incineradoras da UE. Regulamento da UE que obrigue todas as incineradoras de resíduos a separar uma fração de plástico antes da combustão. A financiar com os subsídios de reciclagem redirecionados. Prazo: dezoito meses até à data de entrada em vigor.

Quatro — acordo UE-Alemanha sobre a reconversão das minas de lenhite. A prática padrão de enchimento com água subterrânea é reconsiderada em favor do armazenamento de bioplástico. Requer alteração da lei mineira federal alemã (Bundesberggesetz), mas dentro da competência vigente da UE para monitorização de armazenamento de CO₂. Prazo: 24 meses, implementação faseada até 2040.

O que os números dizem em conjunto

O plástico de biomassa equatorial, armazenado nas minas de lenhite alemãs existentes, constitui o terceiro pilar da reforma climática de Bruxelas — ao lado da injeção BiCRS em parcelas equatoriais e da produção de etanol para calor e mobilidade. É o mais visual dos três: uma inversão visível da revolução industrial, em que os buracos criados por trazer carbono para a superfície são preenchidos com carbono retirado da atmosfera.

A contribuição quantitativa: 228 megatoneladas de CO₂-equivalente por ano (7,6% das emissões da UE), 60 TWh de energia de reciclagem libertados, 120.000 novos empregos, e uma infraestrutura de armazenamento que pode alojar seis a oito anos de emissões da UE. Tudo com base em tecnologia existente, infraestrutura existente e clusters petroquímicos europeus existentes.

A doutrina do plástico torna assim o curso do mapa bruxelense das consequências — versão BiCRS — não só climaticamente mais ambicioso, mas também industrialmente-estrategicamente mais forte. Porque, ao contrário das máquinas BiCRS e das fábricas de etanol — que ficam parcialmente na Europa e parcialmente nos países parceiros equatoriais — a produção de bioplástico é inteiramente europeia. Roterdão, Antuérpia, Geleen, Ludwigshafen, Leuna e Gendorf têm a infraestrutura petroquímica, a especialização em engenharia e as ligações portuárias para receber matéria-prima do cinturão equatorial e transformá-la em polímero. As mesmas fábricas que agora produzem a partir de matéria-prima fóssil podem amanhã produzir a partir de matéria-prima biogénica.

A diferença não está na fábrica. A diferença está em onde o carbono acaba por fim: na atmosfera (rota atual), ou numa mina de lenhite alemã, por cinco mil anos (nova rota). A escolha é tecnicamente trivial e politicamente significativa.

Quem perde — avaliação honesta

Nenhuma reforma é sem perdedores. A implementação do BiCRS implica mudanças que são dolorosas para setores e regiões específicos.

Perdedor um — investimentos existentes em energias renováveis

Os investidores europeus em turbinas eólicas, parques solares e projetos de hidrogénio verde investiram nos últimos quinze anos cerca de 1,2 biliões de euros com base em subsídios do Green Deal e expectativas de preço do ETS. Quando o ETS descer para cerca de quarenta euros por tonelada devido ao excesso de oferta de créditos BiCRS, uma parte desta carteira perde valor. Mitigação: a implementação do BiCRS pode ser implementada ao longo de sete a dez anos, com grandfathering de subsídios para projetos existentes.

Perdedor dois — a própria burocracia climática de Bruxelas

O DG CLIMA, o DG ENER e as direções-gerais afins da Comissão Europeia cresceram consideravelmente em pessoal e mandato nos últimos dez anos — conjuntamente cerca de oito mil colaboradores. Com o BiCRS, o seu âmbito de ação reduz-se drasticamente. Sem implementação do Fit for 55, sem administração do CBAM, sem leilões do ETS — apenas supervisão da implementação do BiCRS, monitorização de contratos com fornecedores equatoriais, e avaliação de parcerias.

A burocracia de Bruxelas tem interesse próprio na sobrevivência da complexidade, e oferecerá resistência natural a um instrumento que a torna redundante. A reforma exige coragem política dos Comissários que normalmente tendem a recompensar a expansão das DG, não a sua redução.

Perdedor três — países importadores de energia fóssil

Indiretamente, a Rússia e os Estados Unidos perdem mercados europeus de energia fóssil. Para a Rússia, isso é desejável (parte da estratégia pós-Ucrânia); para os Estados Unidos, é uma nova tensão para além das tarifas Trump existentes. Possível consequência: tarifas americanas adicionais sobre a química e a indústria europeias como resposta. O artigo "Trump como espelho" (quinto mapa das consequências) já calculou o efeito disso; com o BiCRS, esse efeito é substancialmente mitigado porque os produtos europeus já são mais baratos do que os rivais americanos.

Perdedor quatro — o argumento mítico da floresta tropical

Previsivelmente, a primeira crítica à proposta BiCRS será: "mas então tem de ser cortada floresta tropical". O argumento parece forte, mas colapsa sob escrutínio com base nos números.

O que um hectare de floresta tropical realmente faz

A floresta tropical primária não perturbada captura líquidamente dois a quatro toneladas de CO₂ por hectare por ano através do crescimento da biomassa e da acumulação de carbono no solo. É o número que as organizações ambientais usam quando proclamam que "a floresta tropical é os pulmões da Terra". O número está correto — mas é uma fração do que o BiCRS faz no mesmo hectare.

Floresta tropical virgém (absorção de CO₂): 2-4 t CO₂/ha/ano

Injeção BiCRS in situ no mesmo hectare: 200 t CO₂/ha/ano

Relação BiCRS / floresta tropical: 50-100× mais

E depois vem o metano

Além disso, a absorção de CO₂ da floresta tropical é apenas metade da história. Investigação científica recente revelou um dado incómodo: a floresta tropical é uma fonte considerável de metano. Os troncos de árvores tropicais vivas emitem metano através da casca húmida e de cavidades internas — Pangala e colegas estimaram em Nature em 2017 que apenas a biomassa arbórea da Amazónia é responsável por cerca de vinte teragrama de metano por ano. A isso somam-se as emissões de metano dos solos de turfa tropicais (florestas de turfeira indonésias, a região de turfa do Congo-cuvette) que emitem centenas de quilogramas de metano por hectare por ano.

O metano tem um potencial de aquecimento global — GWP — de vinte e sete a trinta ao longo de um período de cem anos, e mais de oitenta ao longo de um período de vinte anos segundo o IPCC AR6. Uma emissão de metano de 0,5 a 1,5 toneladas por hectare por ano — o intervalo para a floresta tropical segundo a literatura atual — traduz-se em quinze a quarenta e cinco toneladas de CO₂-equivalente por hectare por ano na escala temporal de vinte anos relevante para a viragem climática.

O balanço líquido da floresta tropical por hectare por ano

Absorção de CO₂ por biomassa e solo: -2 a -4 t CO₂

Emissão de CH₄ (GWP-20, IPCC AR6): +15 a +45 t CO₂-eq

LÍQUIDO floresta tropical por ha por ano: +13 a +41 t CO₂-eq

LÍQUIDO BiCRS no mesmo hectare: -200 t CO₂

Ganho climático BiCRS vs floresta tropical: 213-241 t CO₂-eq

Por outras palavras: na escala temporal de vinte anos, a floresta tropical primária não perturbada pode ser um emissor líquido de gases de efeito de estufa em vez de um absorvente líquido. Não é um ataque à floresta tropical como ecossistema — a biodiversidade, a gestão hídrica, a regulação climática local, o valor cultural para os povos indígenas continuam a ser argumentos válidos para a proteção da floresta tropical. É, sim, um ataque ao argumento climático específico com que o BiCRS é habitualmente rejeitado.

Isso não significa que o programa BiCRS possa expandir-se ilimitadamente para a floresta tropical. A estratégia prática mantém-se: produção exclusivamente em terra agrícola degradada já existente, áreas de savana, antigas plantações de palma e zonas industriais abandonadas. Só África tem, segundo estimativas da FAO, cerca de quatrocentos milhões de hectares de terra agrícola degradada — o portefólio europeu BiCRS de catorze milhões de hectares afeta menos de quatro por cento dessa reserva. A monitorização independente por satélite via Copernicus e Planet Labs continua a ser crucial para tornar transparentes as mudanças de uso do solo.

Mas o argumento climático "a floresta tropical é sagrada porque armazena CO₂" tem de ser cientificamente revisto. Converter um hectare degradado de savana na África Central para produção BiCRS produz duzentas toneladas de remoção de CO₂ por ano; a floresta tropical primária não perturbada na mesma localização produz no melhor dos casos um efeito líquido de quatro toneladas, e no caso mais realista negativo na escala temporal relevante para a viragem climática. Os argumentos ecológicos para a proteção da floresta tropical continuam válidos — o argumento climático é muito mais fraco do que geralmente se supõe.

Implementação — o roteiro político

A implementação do BiCRS como substituição do Green Deal e do CBAM exige uma maioria de Comissários, uma decisão do Conselho por maioria qualificada, e aprovação do PE. Não é simples, mas também não é sem precedentes — comparável à decisão sobre o NGEU em 2020.

2026-2027 — voorbereidingsfase

Tornar publicamente disponível a base científica (rendimentos de biomassa por zona climática, estudos de permanência anóxica, economia de co-produção de etanol). Escalar os primeiros projetos-piloto no Gana (região de Cape Coast), na Costa do Marfim (corredor de Yamoussoukro) e na Indonésia (Sumatra-Aceh) até 5 milhões de toneladas de CO₂ por ano de capacidade conjunta. Criar infraestrutura de monitorização independente via Copernicus.

2027-2028 — Commissarissen-voorstel en ankercontracten

A próxima Comissão (pós-VdL-II, após as eleições europeias de 2029 — ou mais cedo em caso de mudança de rumo intercalar) apresenta o Pacote BiCRS: um regulamento que flexibiliza a implementação do Green Deal para os Estados-Membros conformes com o BiCRS, um novo quadro de licenciamento de injeção de biomassa para produção equatorial, e uma suspensão temporária do CBAM para exportações para países participantes no BiCRS. Três a quatro contratos-âncora (Gana, Costa do Marfim, Brasil-Pará/Tocantins, Indonésia-Sumatra/Kalimantan) são ratificados nesta fase — juntos cerca de 5 milhões de hectares, um terço do portefólio total.

2028-2029 — uitbreiding portfolio

Segunda vaga de países parceiros adicionados: Congo-Kinshasa, Congo-Brazzaville, Nigéria, Malásia, Filipinas. Com isso, o portefólio completo de catorze milhões de hectares é contratado. Distribuição de bioetanol através das redes de combustível existentes (Shell, TotalEnergies, ENI). Renegociar o Pillar Two para uma margem europeia como ramo paralelo — não como parte do BiCRS, mas como seguimento lógico.

2030 — wereldwijde projectie

Até 2030, a Europa produz via fornecedores equatoriais 250 Mt de remoção de CO₂ por ano — suficiente para compensar parcialmente as emissões da UE (cerca de 2,5 Gt reduzidas até então) e simultaneamente desenvolver exportações de serviços de injeção e bioetanol. A expansão mundial até 185 Mha (1,25 por cento da superfície terrestre) torna-se politicamente possível quando a Europa tiver provado que o sistema funciona a quarenta euros por tonelada.

A escolha de Bruxelas — dois mapas das consequências lado a lado

O Het Open Vizier publica agora dois mapas bruxelenses das consequências. O original mostra o preço da política atual. Este mostra o que se torna possível com a reforma BiCRS. Para o eleitor europeu, não são histórias contraditórias — são duas versões do mesmo cálculo, sob diferentes pressupostos de política.

O que o mapa original das consequências mostrou:

• Uma perda líquida média de 5 a 15 por cento para o cidadão ou empresa europeia até 2030, principalmente através do Green Deal e do CBAM.

• Deslocalização industrial de setores de uso intensivo de energia para os EUA e a Ásia.

• Bruxelas como empobrecedor líquido apesar das boas intenções técnicas.

O que esta versão BiCRS mostra:

• Uma diferença líquida de 23 a 106 por cento para o cidadão ou empresa europeia até 2030, principalmente através da injeção BiCRS in situ e da eliminação dos custos do Green Deal e do CBAM.

• Relocalização industrial para a Europa — sem que um único hectare de terra agrícola europeia seja sacrificado. A produção situa-se onde a planta cresce; o benefício situa-se onde o consumidor vive.

• Novo eixo estratégico Europeu-equatorial como alternativa à dependência do gás russo e à dependência do GNL americano.

• Bruxelas como enriquecedor líquido, desde que tenha a coragem de abolir o Green Deal e o CBAM em favor de um mecanismo que atinge o mesmo objetivo climático a um sexto do preço.

• Camada industrial em mãos próprias: com estratégia industrial ativa da UE, 840.000 empregos e €65 mil milhões de faturação anual ficam dentro da União — máquinas BiCRS, fábricas de etanol, micro-CHP, produção de bioplástico. No curso por omissão, isto desloca-se para a China, como aconteceu com os painéis solares e as turbinas eólicas.

• Doutrina do plástico como terceiro pilar climático: 228 Mt CO₂ por ano (7,6% das emissões da UE) capturado em armazenamento de bioplástico, 60 TWh de energia de reciclagem libertados, 120.000 empregos adicionais, e 19,2 Gt de capacidade de armazenamento nas minas de lenhite alemãs — um tampão para seis anos de emissões da UE.

O resultado bruxelense somado

Quando todas as reformas são somadas, sem dupla contagem, o curso do mapa bruxelense das consequências — versão BiCRS — produz o seguinte perfil:

Diferença líquida cidadão/empresa 2030: +23 a +106% equivalente de rendimento

Remoção de CO₂ via injeção BiCRS: 2,8 Gt/ano mundial; €112 mil M custos UE

Captura de CO₂ via armazenamento de bioplástico: 228 Mt/ano UE (7,6% emissões)

Energia de reciclagem libertada: 60 TWh/ano (= consumo anual da Bélgica)

Capacidade de armazenamento estratégico das minas alemãs: 19,2 Gt CO₂ = 6,4 anos emissões UE

Empregos na UE com estratégia industrial ativa: 840.000 BiCRS+etanol+CHP + 120.000 bioplástico = 960.000

Faturação de produção UE dentro da União: €65 mil M/ano cadeia BiCRS + €8 mil M bioplástico

Prazo até à primeira implementação: janela de decisão de 12-24 meses

Um milhão de empregos, um quinto das emissões europeias eliminadas ou capturadas, um novo eixo estratégico com o cinturão equatorial, e uma camada industrial que fica na Europa em vez de se deslocar para a China. Nenhum destes resultados requer nova tecnologia ou novos tratados — requerem apenas a decisão de Bruxelas de substituir o Green Deal e o CBAM por um instrumento que atinge o mesmo objetivo climático a um sexto do preço, mais a doutrina do plástico que desloca a petroquímica da extração para o armazenamento.

"A questão para o eleitor europeu não é se a política climática é necessária. É se a Europa escolhe uma política climática que destrói a sua base de prosperidade, ou uma política climática que a multiplica. A diferença entre esses dois cursos é medida em centenas de milhares de milhões de euros por ano. A tecnologia para o segundo curso está pronta — e a planta cresce no equador, não em Bruxelas."

— Mapa bruxelense das consequências versão BiCRS, pensamento final

Metodologia e fontes

O modelo usa o mesmo método em três etapas que o mapa bruxelense original das consequências (carteira direta, efeito macro, cascata), com as seguintes alterações nas colunas da matriz:

• Pacote Green Deal (cumulativo) — visível na matriz original; abolido com a implementação do BiCRS

• CBAM + mecanismo de ajustamento carbónico nas fronteiras — visível na matriz original; abolido com a implementação do BiCRS

• Coluna de substituição BiCRS (diferença líquida) — nova, adicionada antes da Nova Democratia. Cálculo: benefício BiCRS menos custos Green Deal menos custos CBAM.

• Ramo de bioetanol — ramo separado com hectares próprios, fábricas próprias e modelo contratual próprio; não incluído no cálculo do benefício BiCRS deste artigo

Fundamentação científica do cálculo:

• Conservação anóxica de biomassa: estudos de formação de turfa natural mostram 80-95% de retenção de carbono ao longo de séculos em condições anóxicas (Limpens et al., Biogeosciences 2008; Page et al., Nature 2011 sobre turfa tropical). A biomassa liquefeita via desestruturação celular distribui-se de forma mais uniforme do que a biomassa sólida, fazendo com que o ambiente anóxico se torne homogéneo mais rapidamente e as zonas de oxidação marginais sejam minimizadas.

• Frações de carbono de biomassa 46-48% na matéria seca vegetal (US Department of Energy BETO 2019).

• Massa radicular 25% do CO₂ vegetal, permanentemente no solo a 0-2m de profundidade (Jackson et al., Nature 2017 sobre distribuição de carbono no solo).

• Emissão de metano pela floresta tropical: Pangala et al., Nature 2017 ('Large emissions from floodplain trees close the Amazon methane budget') estima ≈20 Tg CH₄/ano apenas das árvores da Amazónia, além de emissões comparáveis de áreas de turfa tropicais no Congo-cuvette e na Indonésia (Dargie et al., Nature 2017; Page et al., Nature 2011). Valores GWP do metano: IPCC AR6 WG1 Capítulo 7 (2021): GWP-100 = 27-30, GWP-20 = 81-83.

• Balanço líquido de carbono da floresta tropical: Pan et al., Science 2011 ('A Large and Persistent Carbon Sink in the World's Forests') para o lado da absorção; Brienen et al., Nature 2015 sobre o enfraquecimento do sumidouro da Amazónia (-30% de diminuição 1990-2010); Mitchard, Nature 2018 para estimativas revistas do sumidouro tropical.

• Bioetanol de lignocelulose 197-470 L/tonelada de biomassa, custos de produção em direção a €0,20/litro à escala (NREL Process Design 2015; IEA Bioenergy Task 39 cost reduction studies 2020).

• Rendimentos de biomassa equatorial 250-600 toneladas frescas/ha/ano para gramíneas tropicais C4 (Pennisetum, Miscanthus tropicalis, Napier) em condições ótimas (FAO Tropical Biomass Production Survey 2019).

Fontes para o status quo bruxelense 2026:

• Preço EU-ETS junho de 2026: €78/ton (Investing.com ICE EUA-futures)

• Implementação CBAM 2026: €82/ton tarifa de importação efetiva (Comissão Europeia CBAM-monitoring)

• Custos totais de implementação Fit for 55 4-6% do PIB da UE (DG CLIMA Impact Assessment 2024)

O modelo Excel com todas as 20 funções de cenário BiCRS e o cálculo de diferença ficará disponível em eu-bicrs.openvizier.org quando a plataforma entrar em funcionamento.

Limitação: como em todos os mapas das consequências, a matriz mostra por coluna o efeito cumulativo sob o pressuposto de que esse mecanismo é dominante. Uma família experimenta na prática o efeito de soma com sobreposição entre mecanismos. A matriz é um mapa de fontes de influência potenciais, não um total garantido.

ESCRITO POR JACOBUS VAN MERKSTEIJN COM APOIO EDITORIAL DE IA

HET OPEN VIZIER — OPENVIZIER.ORG

A SÉRIE DO MAPA DAS CONSEQUÊNCIAS — GEVOLGENKAART.NL • KONSEQUENZKARTE.DE • KONSEGWENZI.MT • EU.GEVOLGENKAART.NL • TRUMP-SPIEGEL.OPENVIZIER.ORG • EU-BICRS.OPENVIZIER.ORG

JUNHO 2026

ESCRITO POR JACOBUS VAN MERKSTEIJN COM APOIO EDITORIAL DE IA

HET OPEN VIZIER · OPENVIZIER.ORG · JUNHO 2026