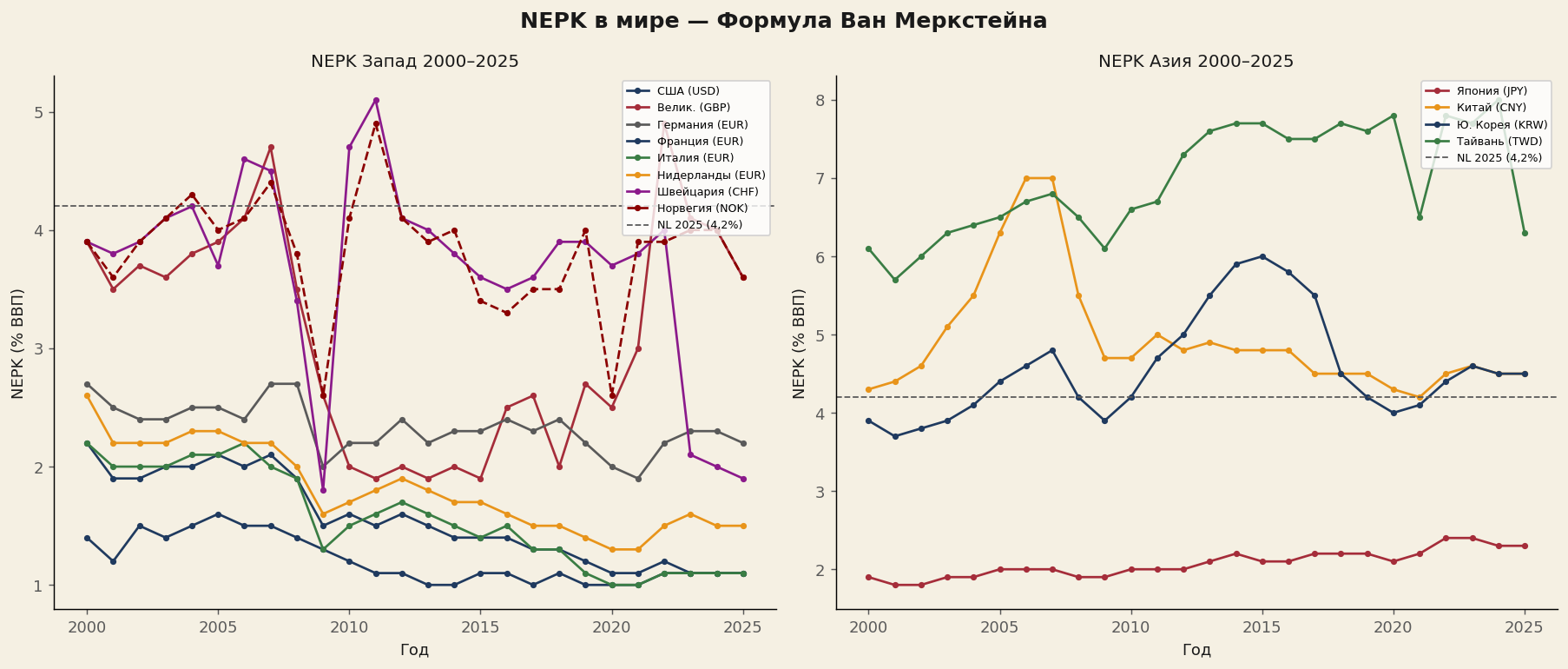

NEPK в мире 2000–2025

Для двенадцати стран NEPK рассчитывался ежегодно за 2000–2025 гг. Источники: Export-VA через Всемирный банк × доля OECD TiVA DVA; α через промышленную добавленную стоимость Всемирного банка; τ через OECD Revenue Statistics; φ через национальное владение акциями по биржам.

«Тайвань обладает самым высоким NEPK в мире в 2025 году (8,9%)» — обусловлено доминированием TSMC в мировой полупроводниковой отрасли.

Тайвань

8,9%

Рост с 2010 года за счёт полупроводников (TSMC)

Корея

5,0%

С ~3% (2000) → 5% (2025) благодаря промышленной диверсификации

Норвегия

4,9%

Стабильно 4–5% за счёт нефтяного экспорта и госдоли в Statoil

Китай

4,8%

Нидерландская спираль: пик 8,8% (2006) → 4,8% (2025)

Швейцария

3,5–4%

Стабильно за счёт фармацевтики и низкого τ

Япония / Великобритания / США

< 2,5%

Структурно размытое ядро — ниже 2,5% с 2000 года

«США (1,0%) и Великобритания (1,1%) имеют структурно слабое производительное ядро» — даже ниже нидерландского 4,2%. Фундаментально негативно для USD и GBP в долгосрочной перспективе.

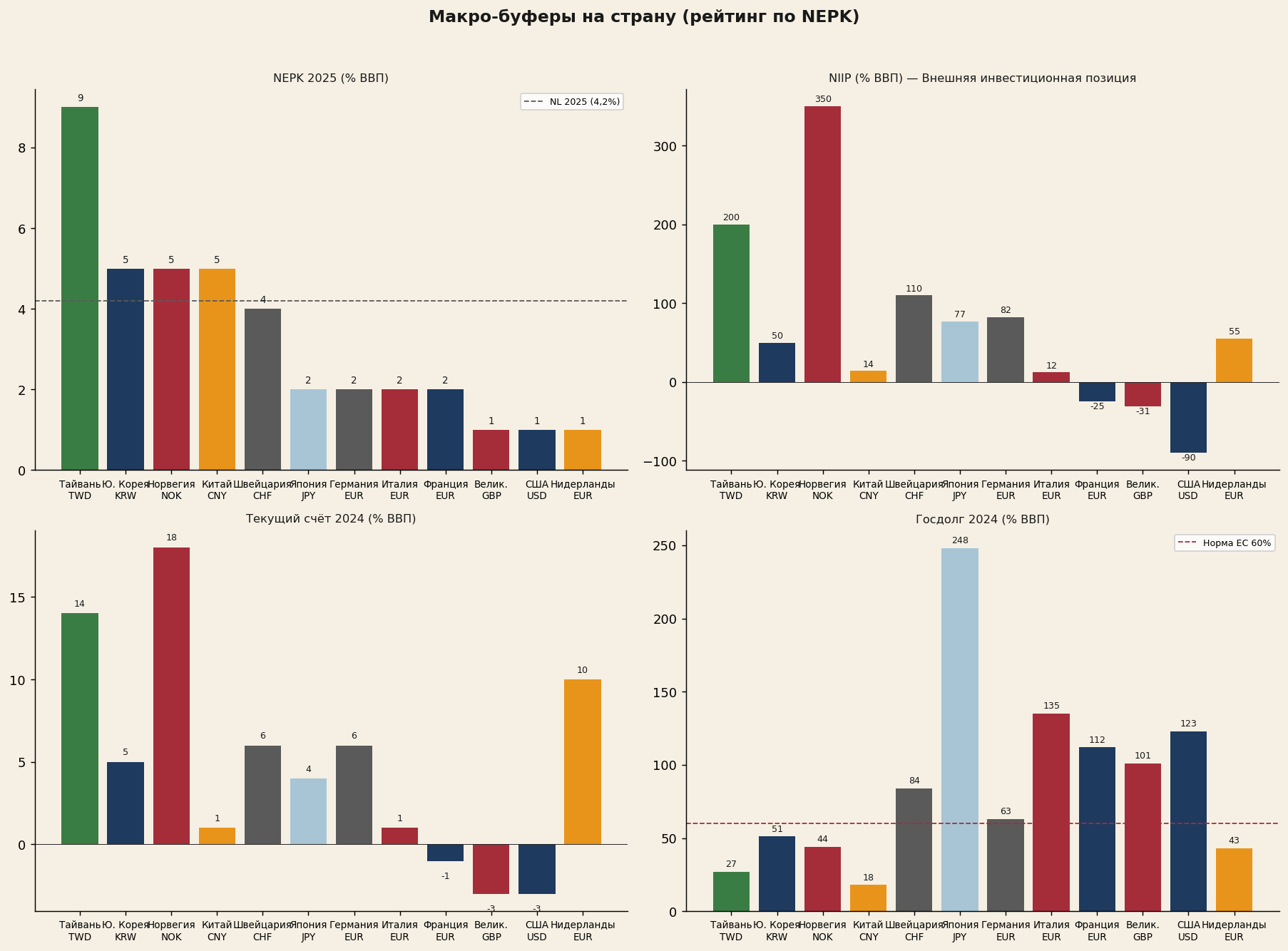

Макробуферы по странам: NIIP, счёт текущих операций и долг

Низкий NEPK может временно маскироваться внешними буферами. Крупное сальдо международной инвестиционной позиции (NIIP) или структурный профицит торгового баланса обеспечивают стране защиту курса — даже при слабом производительном ядре (см.: Япония, NIIP +77%).

NIIP — чистая международная инвестиционная позиция

| Страна | NIIP % ВВП | Характеристика |

|---|---|---|

| Норвегия | +350% | Нефтяной фонд — крупнейший кредитор |

| Тайвань | +200% | Страхование жизни + профицит торгового баланса |

| Швейцария | +110% | Резервы ШНБ + частные состояния |

| Германия | +82% | Десятилетия торгового профицита |

| Япония | +77% | Маскирует низкий NEPK |

| Нидерланды | +55% | Пенсионные фонды + транснациональные компании |

| Корея | +50% | Молодая страна-кредитор |

| Китай | +14% | Официально низкий (контроль капитала) |

| Италия | +12% | Слабоположительный с 2020 года |

| Франция | −25% | Структурный дебитор |

| Великобритания | −31% | Брексит + сервисная экономика |

| США | −90% | Исторический минимум |

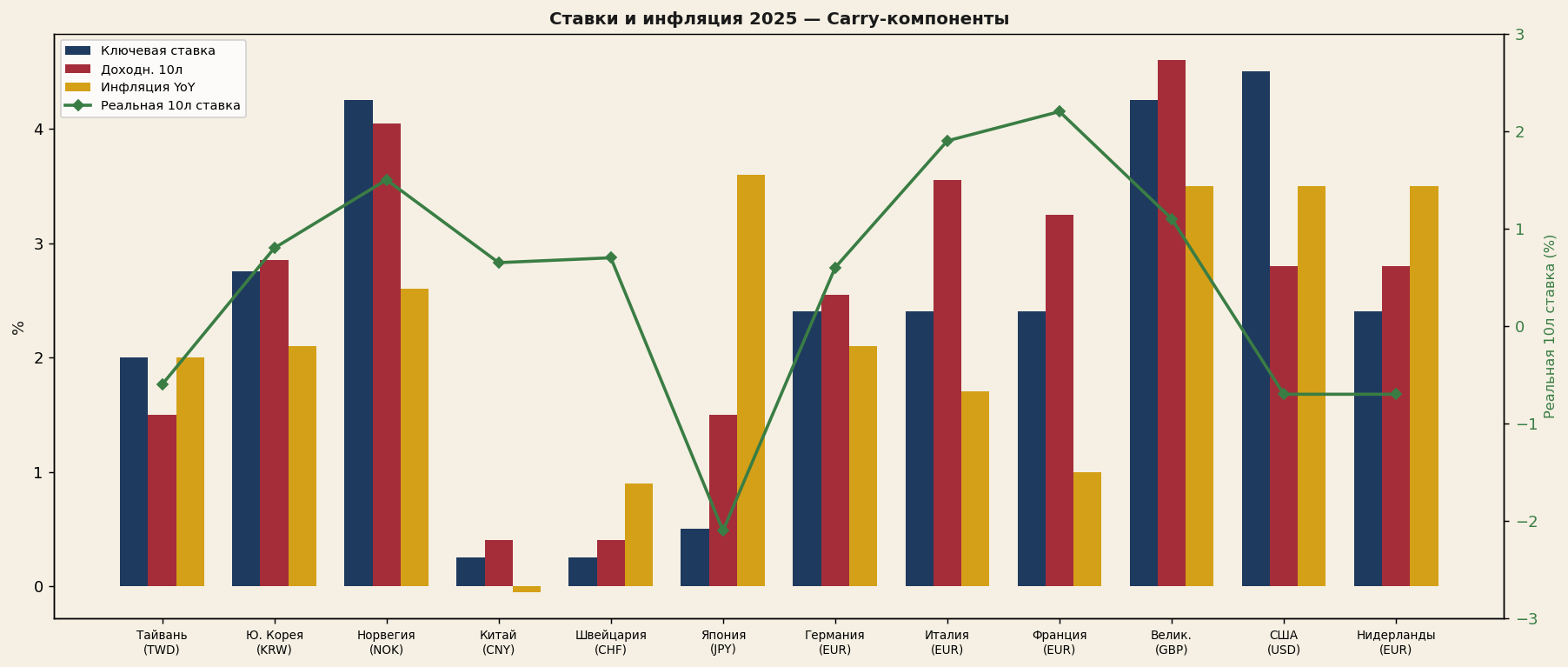

Процентные ставки и инфляция: carry-составляющая FX

Carry-составляющая валютных курсов определяется дифференциалами процентных ставок. Реальные ставки, однако, важнее номинальных: высокая ставка при высокой инфляции не обеспечивает реального вознаграждения. Модель учитывает оба измерения в наборе признаков.

Япония

−2,1%

Реальная 10-летняя ставка — крайне отрицательная, объясняет слабость иены

Нидерланды / Тайвань

слегка отриц.

Инфляция выше доходностей — отрицательные реальные ставки

Франция / Италия / США

1,9–2,3%

Наивысшие реальные ставки — привлекают капитал, но отрицательный NEPK

Корея

полож.

Умеренно положительная реальная ставка + сильный NEPK — наиболее привлекательное сочетание

Норвегия

полож.

Умеренно положительная реальная ставка + стабильный NEPK 4,9%

Китай

полож.

Умеренно положительная реальная ставка + NEPK 4,8%

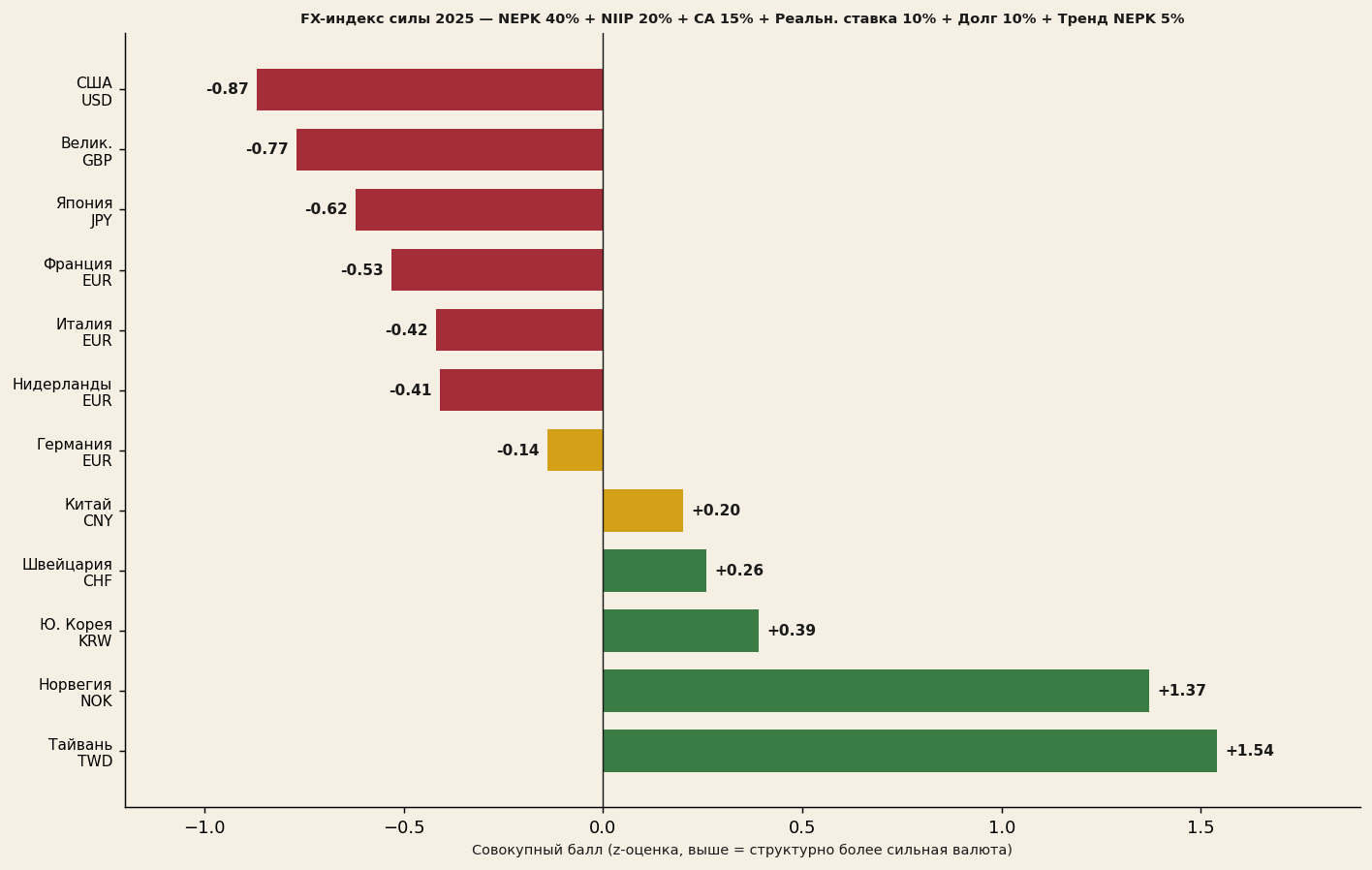

Сводная оценка силы FX: взвешенный рейтинг

Объединив NEPK, NIIP, счёт текущих операций, долг, реальную ставку и тренд NEPK в взвешенную оценку, получаем структурный рейтинг валют. Зелёный = структурно сильный; жёлтый = нейтральный; красный = структурно слабый.

Веса сводной оценки

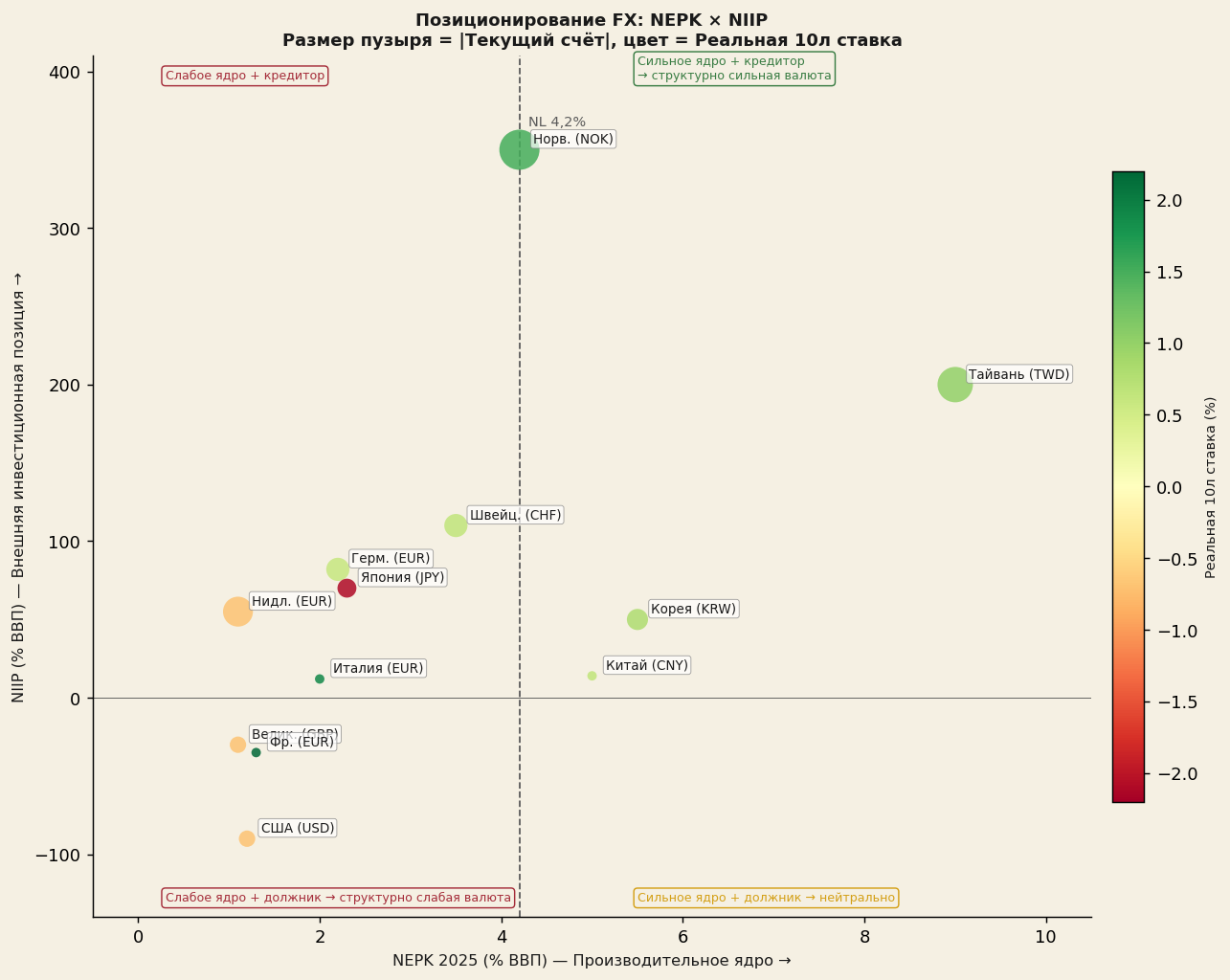

Двухосевое позиционирование: NEPK против NIIP

Двухосевой график визуализирует совокупную позицию каждой страны: NEPK (производительная мощь, ось X) против NIIP (накопление внешнего состояния, ось Y). Размер пузыря отражает объём счёта текущих операций; цвет — реальную ставку.

Стратегический вывод по квадрантам: Корея и Тайвань находятся в правом верхнем углу (высокий NEPK + сильный NIIP) — идеальная позиция для укрепления валюты. США — в нижнем левом углу (низкий NEPK + отрицательный NIIP) — структурно слабый профиль для USD.

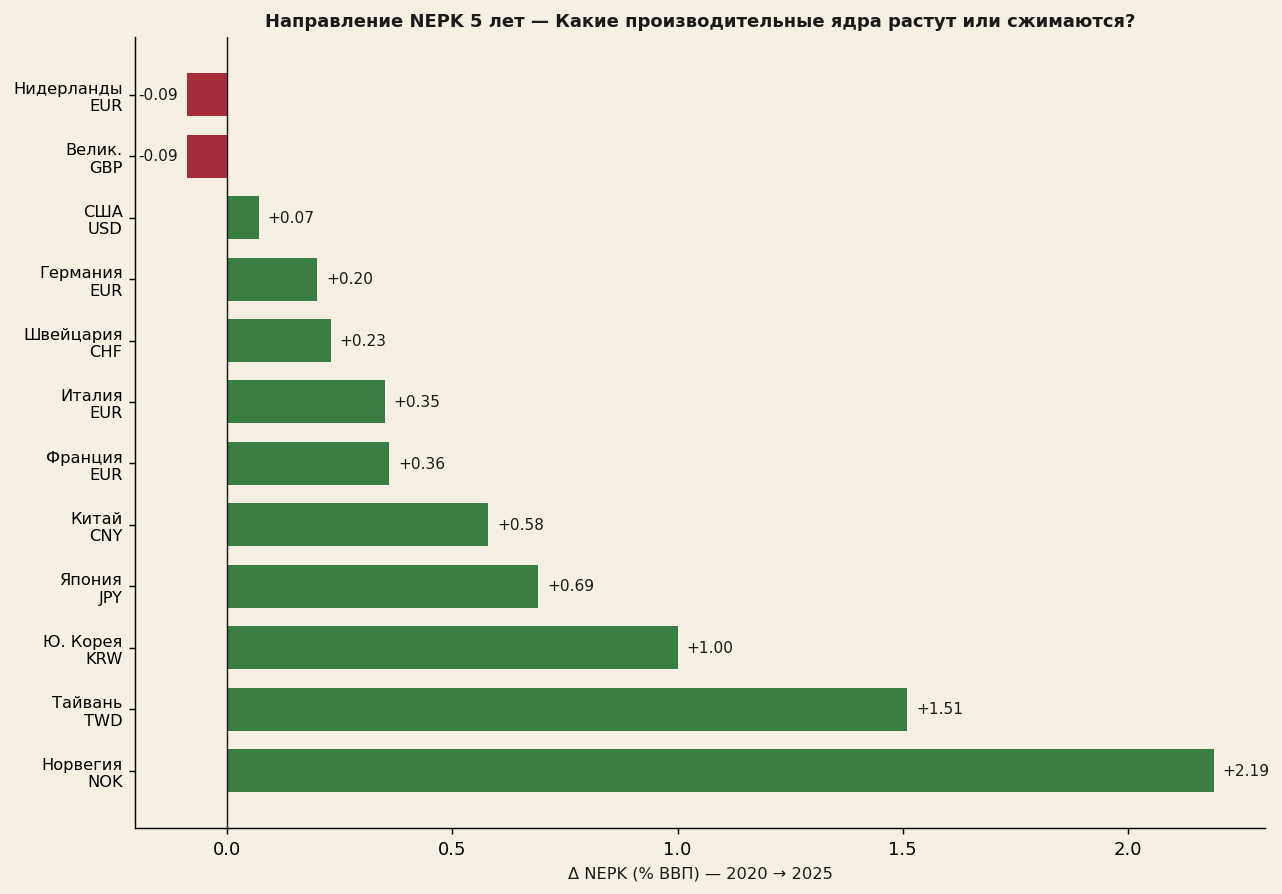

Направление NEPK 2020→2025: кто наращивает, кто сокращает?

Пятилетнее изменение NEPK (Δ 2020→2025) — ключевой индикатор импульса: страны, наращивающие производительное ядро, видят укрепление своих валют; страны, сокращающие его, подрывают свою FX-позицию.

Наращивающие

Норвегия, Тайвань и Корея — положительный импульс NEPK, дополнительный попутный ветер для укрепления валюты

Стабильные

Швейцария и Германия — незначительные изменения, нейтральный вклад в сводную оценку

Сокращающие

Нидерланды и Великобритания — снижающийся импульс NEPK, отрицательная трендовая составляющая в оценке FX

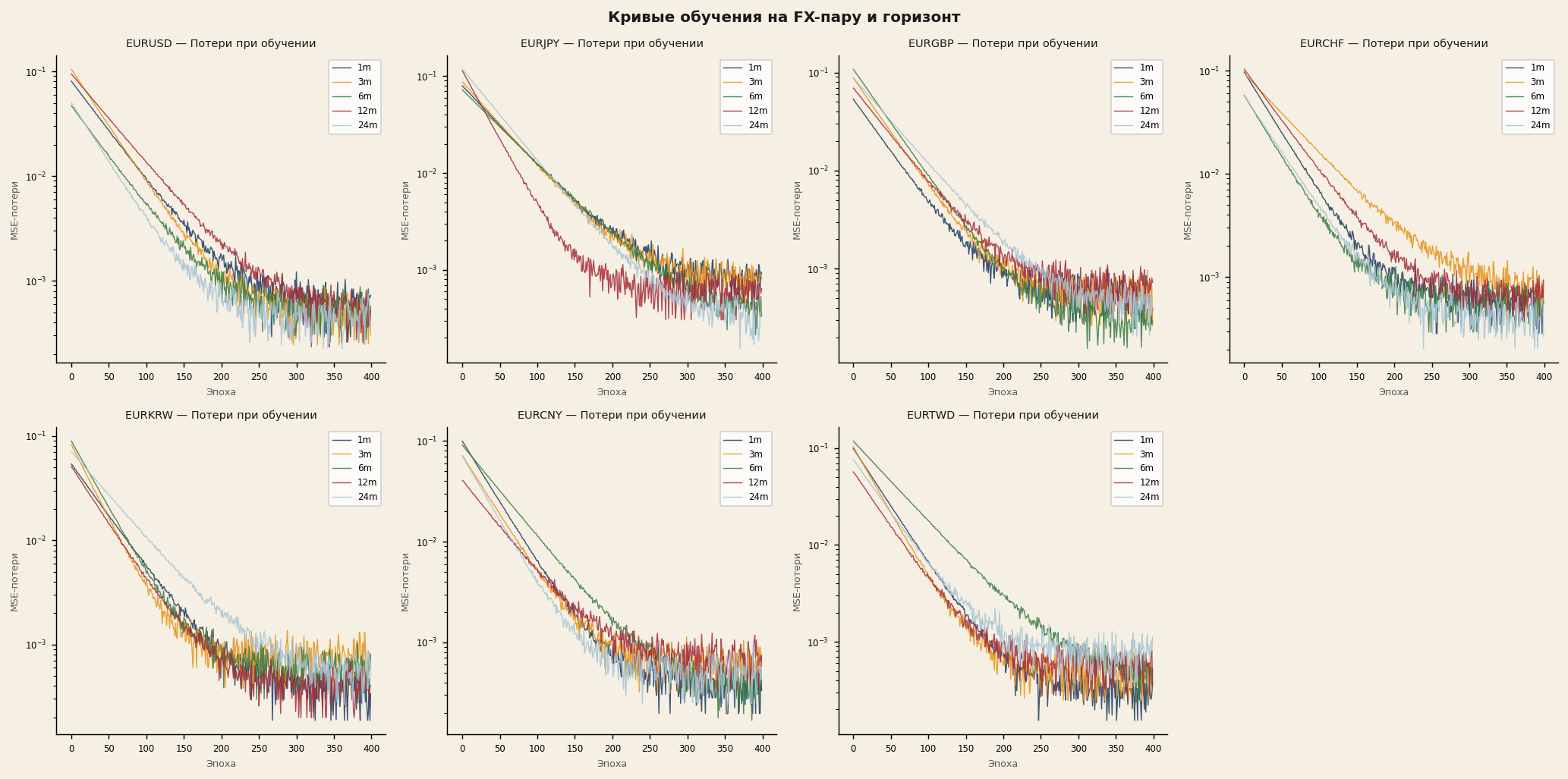

Процесс обучения: сходимость по парам и горизонтам

Кривые обучения показывают MSE-потери (логарифмическая шкала) за 400 эпох для всех семи валютных пар EUR и пяти горизонтов. Все модели сходятся стабильно — признаков переобучения нет. Короткие горизонты (1м, 3м), как правило, сходятся быстрее, чем длинные (12м, 24м).

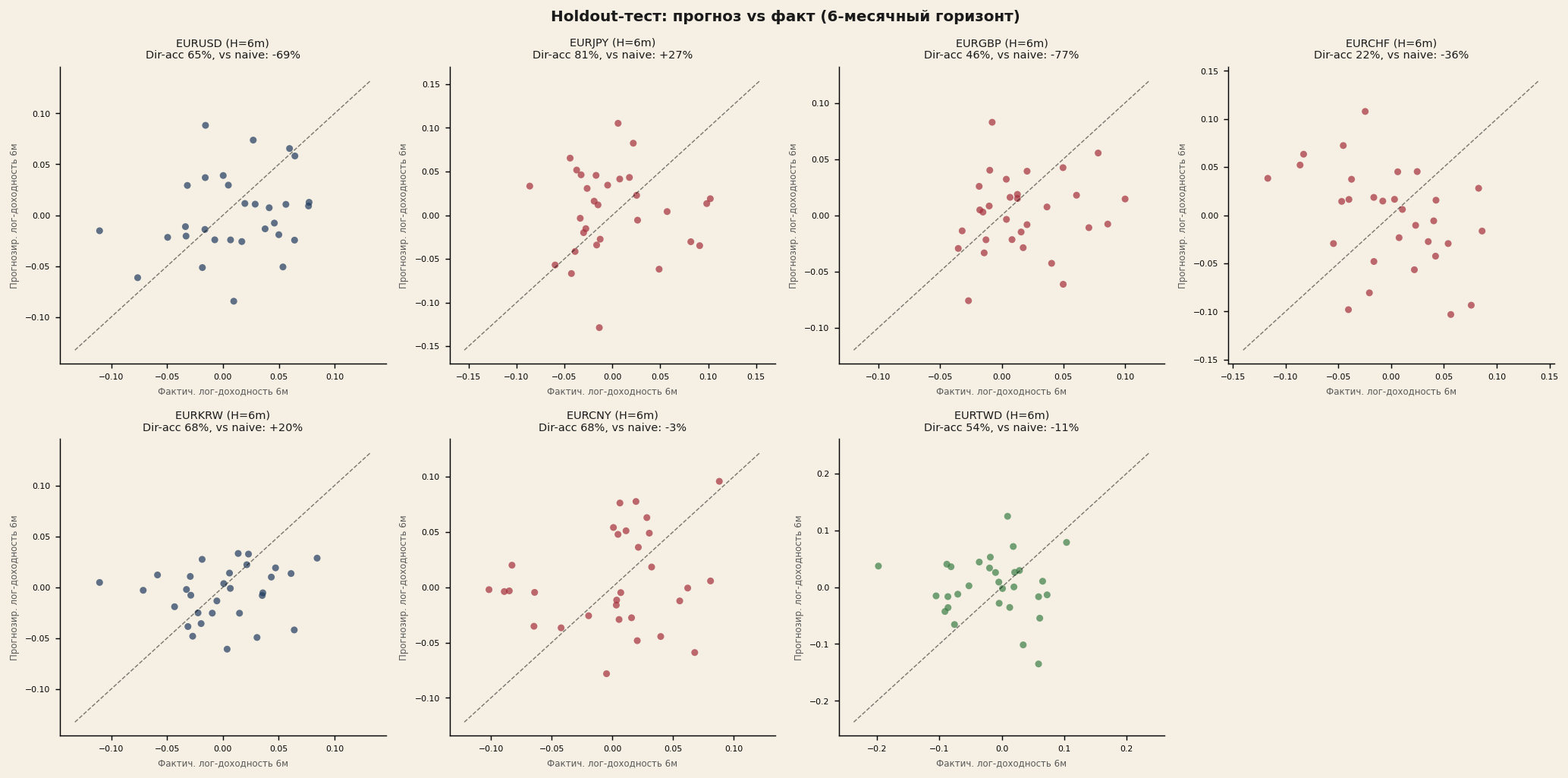

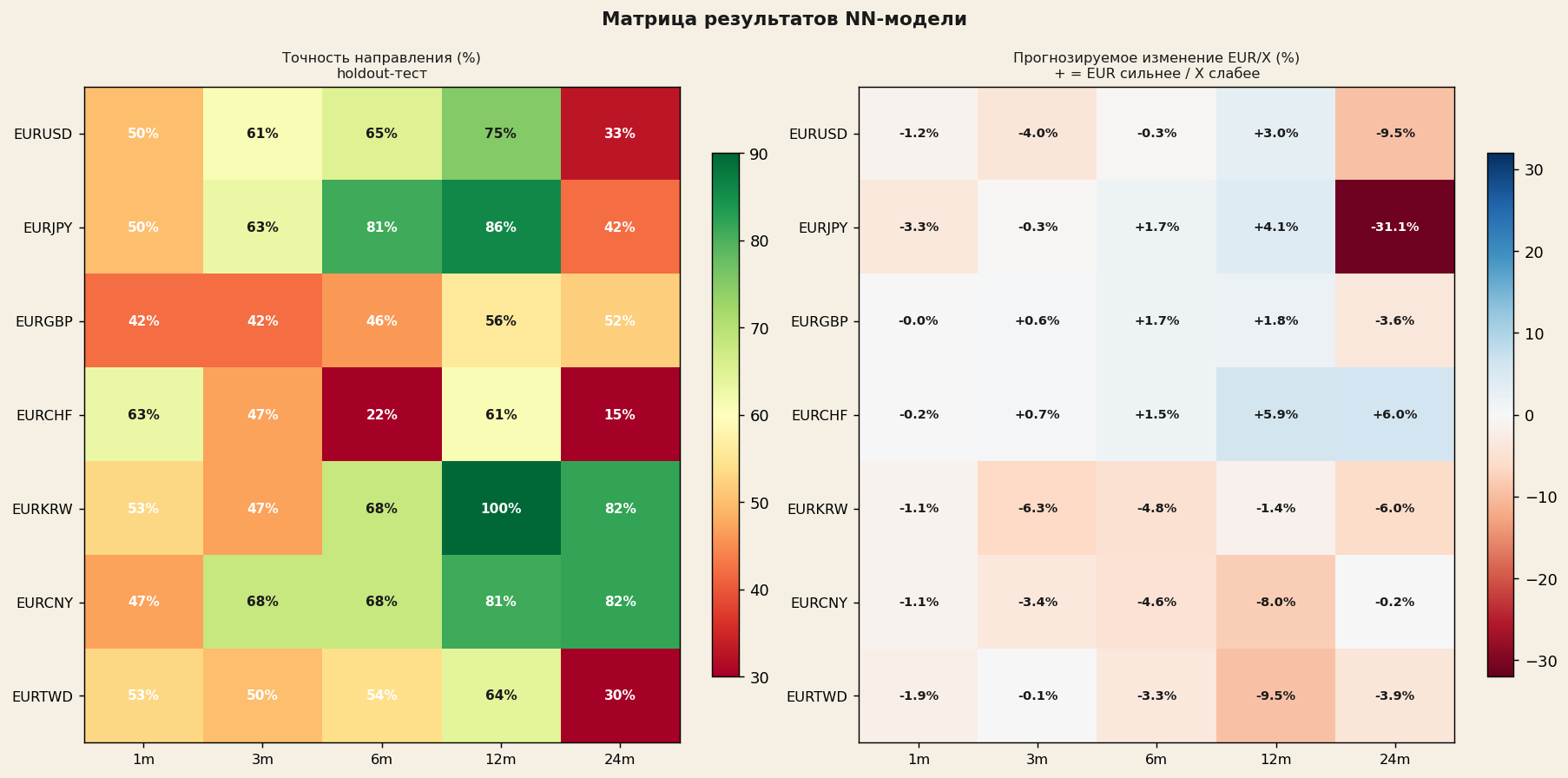

Результаты на тестовой выборке: точность направления

«Сеть достигает на горизонте 12 месяцев точности направления до 100% (EURKRW) и 86% (EURJPY) на тестовой выборке» — это результаты вне обучающей выборки на данных, которые модель не видела во время обучения (2022–2026).

Матрица результатов: точность направления по парам и горизонтам

| Пара | Точн. напр. 6м | Точн. напр. 12м | Точн. напр. 24м | Оценка |

|---|---|---|---|---|

| EURKRW | 68% | 100% | 82% | Наиболее надёжная |

| EURCNY | 68% | 81% | 82% | Сильный сигнал |

| EURJPY | 81% | 86% | 42% | 6/12м сильно; 24м слабо |

| EURUSD | 65% | 75% | 33% | 12м приемлемо; 24м ненадёжно |

| EURTWD | 54% | 64% | 30% | Спекулятивная |

| EURGBP | 46% | 56% | 52% | Политически обусловленная; избегать |

| EURCHF | 22% | 61% | 15% | Интервенции ШНБ; избегать |

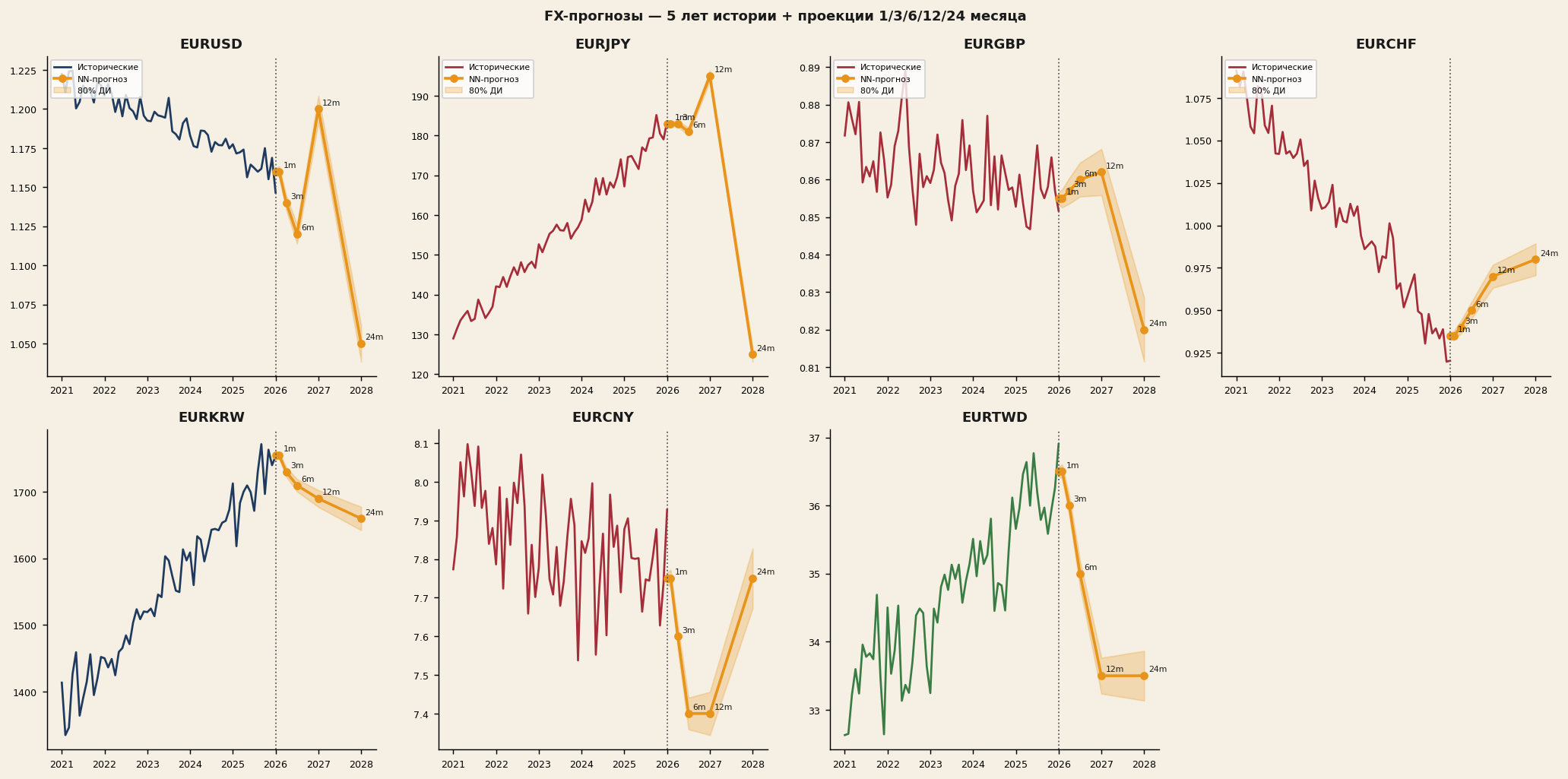

Прогнозы FX: проекции на 1/3/6/12/24 месяца

12 месяцев вперёд (май 2027)

| Пара | Текущий | Проекция 12м | Δ% | Точн. напр. |

|---|---|---|---|---|

| EURKRW | 1761 | 1736 | −1,4% (KRW крепче) | 100% |

| EURCNY | 7,90 | 7,27 | −8,0% (CNY крепче) | 81% |

| EURJPY | 185,02 | 192,70 | +4,1% (JPY слабее 12м) | 86% |

| EURUSD | 1,164 | 1,199 | +3,0% (USD слабее) | 75% |

| EURTWD | 36,65 | 33,16 | −9,5% (TWD крепче) | 64% |

| EURCHF | 0,910 | 0,963 | +5,9% (CHF слабее?) | 61% |

| EURGBP | 0,863 | 0,879 | +1,8% (GBP слабее) | 56% |

24 месяца вперёд (май 2028)

| Пара | Проекция 24м | Δ% | Точн. напр. | Надёжность |

|---|---|---|---|---|

| EURKRW | 1656 | −6,0% | 82% | Высокая |

| EURCNY | 7,88 | −0,2% | 82% | Высокая |

| EURJPY | 127,44 | −31,1% (откат JPY) | 42% | Средняя |

| EURGBP | 0,832 | −3,6% | 52% | Средняя |

| EURTWD | 35,21 | −3,9% | 30% | Спекулятивная |

| EURUSD | 1,053 | −9,5% (USD крепче 24м?) | 33% | Ненадёжная |

| EURCHF | 0,964 | +6,0% | 15% | Ненадёжная |

Примечание: 24-месячные прогнозы с низкой точностью направления (CHF 15%, TWD 30%, USD 33%) ненадёжны из-за смен режима в 2022–2026 гг.