Первочувство в профессиональной практике

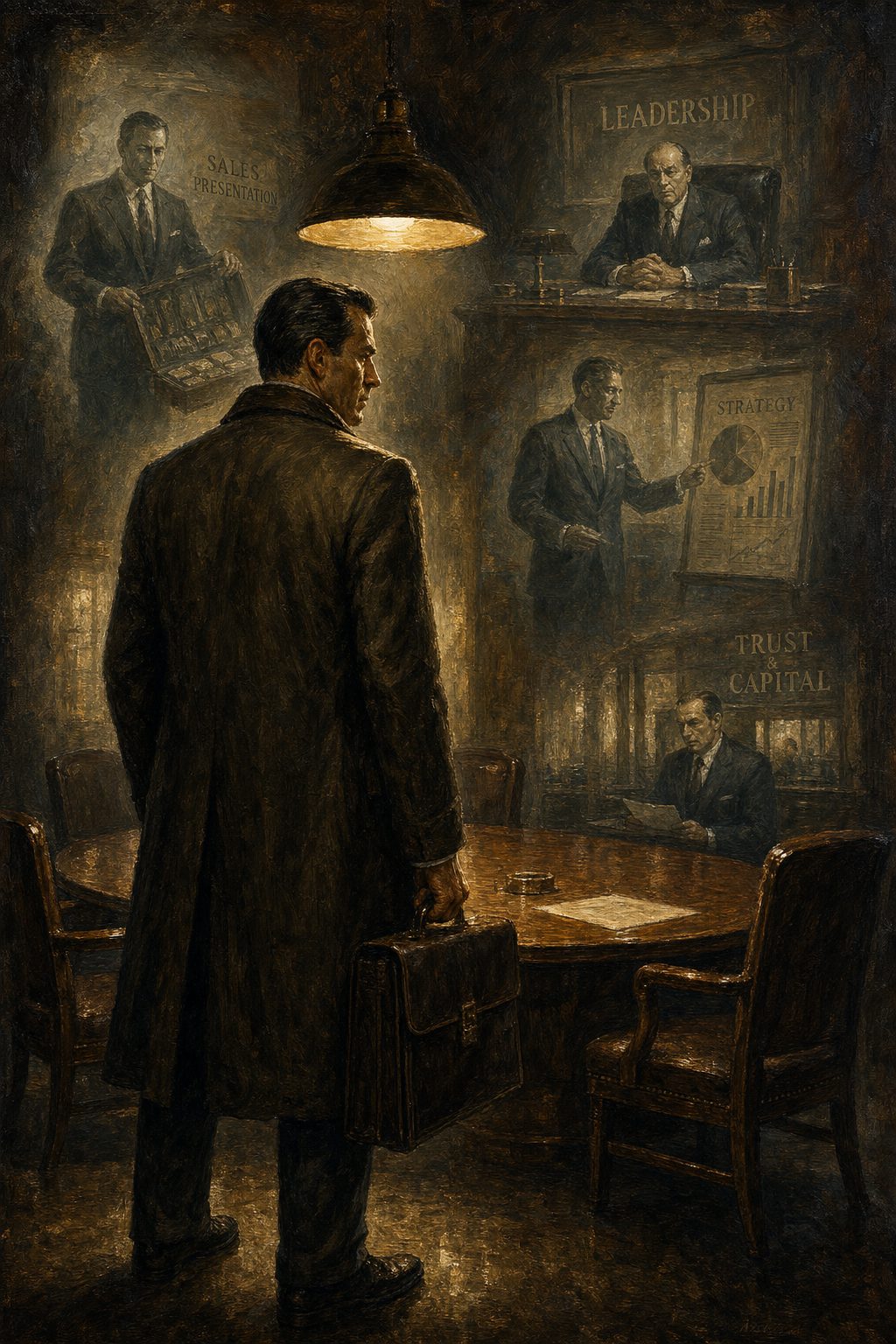

Продавец, начальник, консультант и банкир — четыре профессии, один инструмент

Применение · 22 мин чтения

Почему продавцу, начальнику, консультанту и банкиру нужен один и тот же инструмент — и почему трое из четырёх им уже пользоваться не вправе

Ребёнок четырёх лет входит в незнакомую комнату и через десять секунд знает, кто здесь присутствует. Кто злится, кто огорчён, кто добр, кто лжёт. Ребёнок не учился технике. У него нет анкеты. У него есть только то, с чем мы все появляемся на свет и что затем, в последующие годы, из нас систематически выжимают: первочувство.

Эта статья о том, что происходит, когда тот же инструмент — человеческая антенна, за десять секунд измеряющая то, что никакой прибор не измерит за десять лет, — исчезает из профессий, где он действительно имеет значение. Продавец. Руководитель. Консультант. Банкир. Четыре профессии, в сущности делающие одно: принимать решения о людях, с людьми, для людей. И четыре профессии, в которых инструмент, необходимый для этого, систематически выключается.

Продавец

Торговый представитель, входящий к клиенту, за первые секунды считывает ровно то же, что и ребёнок, входящий в комнату. Не сознательно. Не техниками из курса. Первочувством. Он чувствует: этот человек напряжён, устал, горд чем-то, боится начальника, одинок, спешит, неуверен в решении, которое должен принять сегодня. Это не в словах. Это в положении плеч, темпе дыхания, в том, как секретарь его объявил, в взгляде при разливании кофе.

Продажа происходит там. Не в презентации. Не в переговорах о цене. Не в брошюре. Они приходят позже и почти всегда являются рационализациями post factum.

Большинство тренингов по продажам работают на неправильном уровне. SPIN-метод, пять шагов к закрытию, отработка возражений, вопросные техники — всё это верхний слой. Это работает только тогда, когда нижний слой уже в порядке. Если клиент на уровне первочувства ощущает, что его видят, что он не добыча, что скрытой повестки нет — он принимает технику сверху. Нет? Тогда каждую технику он воспринимает как манипуляцию и закрывается.

Это работает только тогда, когда нижний слой уже в порядке.

Лучшие продавцы за всё время почти никогда не были самыми гладкими. Это были люди, которые входили спокойно, смотрели по-настоящему, слушали по-настоящему и говорили только тогда, когда понимали, что нужно другому. Часто они продавали через непродавание — говоря «этот продукт не для вас, но я знаю человека, который вам поможет». После этого клиент возвращался и приводил трёх с собой.

Начальник

Тот же инструмент, другой масштаб. Предприниматель, построивший что-то с нуля, — булочник, ставший сетью, механик, ставший заводом, изобретатель, запустивший отрасль, — всегда пользовался первочувством. Иначе не мог. У него не было отдела маркетинга, не было консультантов, не было дашборда. У него был нюх. Он чувствовал, какой клиент вернётся, какой поставщик подведёт, какой сотрудник вырастет, какой продукт выстрелит — прежде чем это показали цифры.

Это не мистика. Это та же антенна, что у продавца, только направленная на большее поле. Не один клиент в одном разговоре, а сотни людей, рынки, течения, настроения. Он чувствует, когда персонал ропщет, ещё до того как это кто-то произнёс. Чувствует, когда рынок разворачивается, — ещё до того как это написала газета. Чувствует, когда совещание ненастоящее.

Здесь всё меняется, и здесь разлом. Наёмный генеральный директор в девяти случаях из десяти — человек, добравшийся на верх через верхний слой мозга. Он учился в правильном университете, стажировался в правильных местах, имел правильного ментора, правильно взбирался по корпоративной лестнице. Его отобрали комитеты, сами работающие на верхнем слое. Весь фильтр выцедил первочувство, а не удержал.

Поэтому мы снова и снова видим одно и то же: компанию, выстроенную предпринимателем с антенной, берёт профессионал без антенны. Цифры несколько лет держатся на инерции того, что построил основатель. Потом начинается скольжение. Генеральный директор не понимает почему — его дашборд ещё зелёный. Он нанимает консультантов. У тех тоже нет антенны — они отобраны тем же образом. Вместе они придумывают реорганизации, выжимающие из организации последнее первочувство — старых зубров, которые ещё что-то чувствовали, увольняют, потому что они «не вписываются в стратегию». Пять лет спустя компания выставляется на продажу. Гендиректор уходит с премией и становится гендиректором следующей.

Консультант

И тут острейшее лезвие всей схемы — момент, когда посторонний должен решить, жив ли умирающий бизнес или нет. Цифры здесь никогда не дают ответа. При больших убытках или больших прибылях они своё дело делают — убыток есть убыток, прибыль есть прибыль, тут ничего не надо чувствовать. Но в узкой зоне — маленький плюсик, почти-почти, едва-едва, — там исход определяется другим. Два бизнеса с идентичными цифрами могут в этой зоне иметь противоположные исходы. Один продолжает жить, другой угасает. Бухгалтер строит два сценария: при одних допущениях выходит, при других нет. Вопрос в том, что будет завтра, — а это нигде не написано.

Консультант, работающий только на верхнем слое — а это подавляющее большинство антикризисных менеджеров, управляющих и советников по реструктуризации, — фундаментально не может ответить на этот вопрос. Он может строить модели, прогонять сценарии, делать анализ чувствительности, — но он не может почувствовать, есть ли в этом бизнесе ещё жизнь. Он видит, можно ли свести баланс при определённых допущениях, но не видит, правильны ли эти допущения.

Поэтому мы видим известные исходы: бизнесы, которые по всем моделям могли бы быть спасены, всё равно идут ко дну после перезапуска; тогда как другие бизнесы, которые по всем моделям были мертвы, расцветают заново, едва к рулю приходит правильный человек.

Консультант с нетронутым первочувством заходит в бизнес и за три дня понимает, в чём суть. Он разговаривает с секретарём на ресепшн, с водителем, со старейшим механиком на производстве, с самой молодой секретаршей. Он чувствует: есть ли ещё гордость, есть ли ещё мастерство, есть ли ещё хоть кто-то, кому ночью снится этот бизнес. Чувствует, верит ли руководство в то, что делает, или уже месяцами обновляет резюме.

Он видит, остался ли где-то в тени старый основатель или бизнес уже полностью захвачен профессионалами без антенны. Видит, приходят ли клиенты ещё из любви или только по привычке. Видит, есть ли ещё у продукта душа или он стал чистой ценой.

Всё это — вещи, которых не измерить, но которые полностью определяют исход. Бизнес с красными цифрами, но с производством, которое ещё горит, — можно спасти. Бизнес с небольшим плюсом, но с производством, где никто уже ни во что не верит, — мёртв, просто сам ещё не знает.

Здесь, значит, двойное требование, которое редко осознаётся. Консультант должен не только сам иметь антенну — он должен уметь измерять антенну руководства. Он должен чувствовать, есть ли ещё чувство в людях, управляющих бизнесом. Это измерение на уровне, для которого не существует инструмента, кроме собственного первочувства.

И это объясняет, почему большинство антикризисных управлений проваливаются. Не потому что цифры неправильно посчитаны, а потому что консультант измерял не на том уровне. Он прочитал баланс, а не людей. Оценил бизнес-план, а не взгляд директора, представляющего этот план.

Удавшийся перезапуск почти всегда имеет одну и ту же схему: есть кто-то, кто чувствует, откуда пришёл бизнес и куда он может пойти. Иногда это возвращающийся основатель. Иногда новый владелец, сам бывший предприниматель, узнающий, что ещё осталось. Иногда ключевой человек с производства, которого повышают, потому что только он ещё чувствует, что бизнес такое. Во всех этих случаях финансирование важно, но вторично. Сначала антенна, потом капитал. Наоборот не работает — капитал без антенны это хорошо известный рецепт медленных потерь.

Провалившийся перезапуск тоже почти всегда имеет одну схему: новый собственник без связи с бизнесом, временный руководитель из пула профессионалов, совет советников, полный людей, никогда не производивших продукт и не обслуживавших клиента. Цифры полируют, урезают, персонал отправляют на курсы, появляется новый фирменный стиль. Два года спустя бизнес снова выставляется на продажу — уже дешевле, чем первый раз.

Банкир

А теперь самое разрушительное применение всей модели — потому что в банках первочувство не только утеряно, оно институционально запрещено.

Деревенский банкир пятьдесят лет назад, директор местного отделения, финансировавший фермера, кузнеца и булочника, делал ровно одно правильно: он чувствовал человека напротив. Он знал, встаёт ли этот фермер в пять утра или нет. Знал, научил ли тот кузнец своего сына делу или бизнес кончится вместе с ним. Знал, не ведёт ли жена булочника бухгалтерию втайне, потому что муж не справляется. Знал детей, здоровье, настроение, запои.

На основе этого он давал кредит. Цифры присутствовали, но в роли поддержки. Реальный вопрос — вернёт ли этот человек деньги — решался на уровне первочувства, с информацией, которой не было ни в каких книгах. И этот банкир был прав. Процент невозвратов был низким. Не потому что система так хорошо работала, а потому что измерение происходило на правильном уровне.

Современный банк уже не может работать так. Не потому что банкиры стали глупее, а потому что система это запрещает. Каждое кредитное решение должно быть «обосновано». Обосновано значит: сводимо к цифрам, правилам, скорингам, моделям. Тот, кто говорит «я даю этому человеку кредит, потому что вижу по его глазам, что он вернёт», немедленно осаживается управлением рисков. Он не может объяснить это аудиторскому комитету. Не может отстоять перед регулятором. Значит, не делает.

Что он может делать: прогнать скоринг по прошлому. Какой был денежный поток за последние три года. Какое есть обеспечение. Что говорит кредитный рейтинг. Что говорит отраслевой анализ. Что говорят стресс-сценарии. Всё это — вчерашние цифры, нанесённые на карту моделями, исходящими из того, что будущее похоже на прошлое.

Но бизнес, которому нужны деньги, нуждается в них именно потому, что прошлого уже недостаточно. Он в переходе, или он стартует, или разворачивается. Бизнес, идеально вписанный в прошлое, в финансировании не нуждается — у него есть собственный денежный поток. Запрос о кредите по определению исходит от предприятия, пробующего что-то новое. Но система меряет именно по старому. Значит, предприниматель, обновляющийся, кредита не получает. А бизнес, годами делающий одно и то же, — получает. Хотя второй нередко движется в тупик, а первый и есть само будущее.

Это не просто несправедливо. Это систематически неверно. Мы откалибровали измерительный инструмент так, что он ловит ровно неправильные сигналы.

Мы откалибровали измерительный инструмент так, что он ловит ровно неправильные сигналы.

Закон, вытекающий из этого, умещается в одну фразу: они могут давать кредит только тому, кто в нём не нуждается, а кому он нужен — оставляют задыхаться.

Это не досадный побочный эффект. Это логический результат системы, измеряющей прошлое и игнорирующей будущее. У кого его не нужно — по определению прекрасное прошлое: денежный поток, обеспечение, прибыльность, предсказуемость. Модель говорит зелёный. Кредит выдаётся тому, кто его и без того мог бы не просить. Банк зарабатывает надёжно. У кого он нужен — по определению беспокойное прошлое: спад, переход, новый старт, фаза неизвестности. Модель говорит красный. Кредит отказывается тому, для кого он стал бы разницей между выживанием и крахом. Банк «избегает риска».

Но это ровно обратное тому, чем должен заниматься банк. Банк должен нести риск. За это ему и платят. Оценивать риск так, как никто другой не умеет, — в этом его общественная функция. Без этого он не банк, он — посредник.

Каждый предприниматель это знает. В первый раз, когда тебе нужны деньги, ты их не получаешь — потому что у тебя нет истории, нет обеспечения, нет послужного списка. В следующие разы, когда деньги тебе уже не нужны, — получаешь: три банка звонят сами с предложениями, потому что теперь есть цифры. Значит, первую фазу нужно пережить без банка. На своих деньгах, деньгах семьи, друзей, товарных кредитах, авансах клиентов, личных гарантиях, твоём доме как залоге, твоей пенсии как резерве. У кого нет семейного капитала, нет дома, нет резерва — у того нет доступа к системе, называемой предпринимательством. Точка.

Это фильтр, никогда не называющий себя фильтром, но на практике работающий как классовый механизм. У кого есть семейный капитал — проходит. У кого нет — нет. Неравенство, которое мы потом пытаемся исправить налогами, в своей основе возникло в момент, когда банк отказал в первом кредите тому, кто должен был его получить.

Повторяющийся паттерн

Продавец, начальник, консультант, банкир. Четыре профессии, один инструмент, одна всё повторяющаяся проблема. На верхнем слое мозга — человеческом уровне правил, моделей, процедур, рационализаций — строится всё больше. На нижнем слое — первочувстве, которое за десять секунд измеряет то, что никакая модель не измерит за десять лет — доверяют всё меньше.

Всё тот же паттерн: правила растут, суждение исчезает, ответственность дробится, никто больше не несёт личной ответственности, и реальность становится всё хуже, пока отчёты становятся всё лучше.

Здоровая организация имеет на каждом уровне правильную работу. На уровне первочувства: чувствовать, чего клиенты, сотрудники, рынки по-настоящему хотят. На уровне мозга млекопитающего: выстраивать отношения, строить доверие, культивировать лояльность, нести культуру. На уровне человеческого мозга: структурировать, планировать, оптимизировать, контрактовать, отчитываться.

Что у нас сейчас в большинстве крупных организаций: верхний слой везде, средний слой в HR-разговорах, нижний слой нигде. И потом мы удивляемся, почему сотрудники выгорают, клиенты уходят, инновации замирают и предприниматели задыхаются.

Куда это выводит

Система, дающая кредит только тому, кто в нём не нуждается, по определению финансирует существующее. Существующее становится всё больше, всё могущественнее, всё неприкосновеннее. Новое не получает шанса. Крупные бизнесы растут, малые остаются малыми, несуществующие никогда не рождаются.

Это не свободный рынок. Это система привилегий, называющая себя свободным рынком. Конкуренция — фикция: у кого нет доступа к капиталу, тот не участвует. А у кого есть — как правило, тот, кто уже победил.

Поэтому мы видим то, что видим: несколько крупных игроков в каждой отрасли, неприкосновенные позиции, олигополии практически на каждом рынке, маржи, которые больше не сжимаются конкуренцией, и всё меньше новых бизнесов, реально вырастающих. Создание новых предприятий снижается, средний размер бизнеса растёт, рыночная концентрация увеличивается, социальная мобильность падает. Всё это — один долгий хвост факта: люди, принимающие решения о людях, больше не вправе видеть людей.

Пробел, который никто не называет

И вот именно об этом никогда не говорят вслух во всём мире антикризисного управления, консультирования и банковского дела. Всё это занятие держится на измерении, которое больше не разрешено. Консультант, желающий хорошо делать свою работу, должен тайно чувствовать то, что официально не имеет права чувствовать. Банкир, желающий выдать по-настоящему хороший кредит, должен пользоваться собственным инструментом, пока система этот инструмент запрещает. Продавец, желающий продавать по-настоящему, должен разучиться всему, чему обязательно научился на курсах.

У кого антенна ещё есть — должен её скрывать. У кого её больше нет — может делать карьеру. Это не преувеличение. Это именно то, что мы построили.

Что может сделать консультант, читающий эти слова

Не ходи в следующую компанию первым делом в бухгалтерию. Сначала три дня просто ходи по бизнесу. Говори с людьми, которых обычно не спрашивают. Почувствуй: есть ли где-то ещё хоть кто-то, кто верит. Чувствует ли руководство что-нибудь или только читает дашборды. Горит ли ещё производство или уже погасло.

Пиши анализ только после этого. Пусть цифры подтверждают историю, которую тебе уже рассказала антенна. Не наоборот. Если цифры говорят не то, что антенна, — возвращайся и смотри, что упустил: обычно антенна права, а у цифры скрытое допущение, которое не работает.

Решайся писать в своём отчёте то, что чувствуешь, а не только то, что можешь обосновать. Не дословно — «я чувствую» никто не примет, — но через формулировку. «У этого бизнеса ещё есть направление» — заключение, которое можно отстоять, не разбирая всю методологию. «Этот бизнес внутренне уже остановился» — то же самое. Оба измеримы, только не так, как учат в университетах.

И знай: ты сам — инструмент. Не твоя модель. Не твоё программное обеспечение. Не твой метод. Ты. От того, нетронуто ли твоё первочувство, зависит, стоит ли что-нибудь твоё суждение. Держи этот инструмент чистым. Высыпайся. Уходи из разговоров, которые видишь отравляющими. Не работай для заказчиков, выключающих твою антенну. Это твоё единственное настоящее средство производства.

В заключение

Ребёнок четырёх лет, входящий в комнату и за десять секунд знающий, кто здесь, — был бы лучшим консультантом, чем отдел из пятидесяти аналитиков. Не потому что ребёнок знает то, чего не знают они, а потому что ребёнок ещё может измерять там, где им уже нельзя измерять.

Вопрос нашего времени не в том, как совершенствовать наши модели. Вопрос в том, как вернуть наши антенны. И этот вопрос начинается, как всё, с детей, которых мы сейчас воспитываем. Но для того, кто уже в профессии, есть второй вопрос: готов ли ты пользоваться собственным инструментом, даже если система это запрещает? Потому что без этой готовности твоё ремесло — ритуальный танец вокруг пациента, пока тот незаметно угасает.

Это выпуск 3, статья 9. Она относится к openvizier.org и к предыдущим текстам о первочувстве, трёх слоях мозга и о том, что мы делаем с детьми. Для тех, кто интересуется лежащей в основе моделью: см. справочники «Мыслительная база 7D-модели чувств» и «Образование и воспитание в эпоху ИИ».

Первочувство в профессиональной практике

Ребёнок четырёх лет был бы лучшим консультантом, чем отдел из пятидесяти аналитиков. Не потому что он больше знает. Потому что он ещё может измерять там, где им уже нельзя.

«Они могут давать кредит только тому, кто в нём не нуждается, а кому он нужен — оставляют задыхаться.»

Продавец и начальник: где происходит настоящее

Продажа происходит не в презентации и не в переговорах о цене. Она происходит в первые секунды — когда торговый представитель чувствует, что клиент напряжён, устал, боится своего начальника. Это не в словах. Это в плечах, дыхании, взгляде при разливании кофе.

Лучшие продавцы за всё время были не самыми гладкими. Они входили спокойно, слушали по-настоящему и часто продавали через непродавание. После этого клиент возвращался и приводил троих с собой.

Предприниматель, построивший что-то с нуля, всегда пользовался первочувством — иначе не мог. Наёмный генеральный директор в девяти случаях из десяти добрался на верх через верхний слой мозга. Весь корпоративный фильтр выцедил первочувство, а не удержал.

Консультант: измерение на правильном уровне

Два бизнеса с идентичными цифрами в узкой зоне могут иметь противоположные исходы. Консультант, работающий только на верхнем слое, фундаментально не может ответить на вопрос о жизни бизнеса — он видит, можно ли свести баланс, но не чувствует, есть ли там ещё жизнь.

Консультант с нетронутым первочувством заходит в бизнес и за три дня понимает суть. Он разговаривает с секретарём, с водителем, со старейшим механиком. Чувствует: есть ли ещё гордость, есть ли ещё хоть кто-то, кому ночью снится этот бизнес. Чувствует, верит ли руководство в то, что делает — или уже месяцами обновляет резюме.

Провалившийся перезапуск почти всегда имеет одну схему: новый собственник без связи с бизнесом, временный руководитель, совет советников, никогда не производивших продукт. Цифры полируют. Два года спустя бизнес снова на продаже — дешевле, чем первый раз.

Банкир: когда первочувство институционально запрещено

Деревенский банкир пятьдесят лет назад знал, встаёт ли фермер в пять утра. Знал детей, здоровье, запои. Цифры присутствовали — как поддержка. Реальный вопрос решался на уровне первочувства. Процент невозвратов был низким.

Современный банк это запрещает. Каждое решение должно быть «обосновано». Тот, кто говорит «я вижу по его глазам, что он вернёт», — немедленно осаживается управлением рисков.

Результат: система даёт кредит только тому, у кого прекрасное прошлое, — то есть тому, кто, как правило, в кредите и не нуждается. Кому он нужен — по определению беспокойное прошлое. Модель говорит красный. Это не свободный рынок. Это система привилегий, называющая себя свободным рынком.

Ты сам — инструмент. Не твоя модель. Не твой метод. Ты. От того, нетронуто ли твоё первочувство, зависит, стоит ли что-нибудь твоё суждение.

Пробел, который никто не называет

Консультант, желающий хорошо делать свою работу, должен тайно чувствовать то, что официально не имеет права чувствовать. Банкир, желающий выдать по-настоящему хороший кредит, должен пользоваться собственным инструментом, пока система этот инструмент запрещает.

У кого антенна ещё есть — должен её скрывать. У кого её больше нет — может делать карьеру. Это не преувеличение. Это именно то, что мы построили.

Без готовности пользоваться собственным инструментом твоё ремесло — ритуальный танец вокруг пациента, пока тот незаметно угасает.