В банках утраченное первочувство

Почему кредит получают только те, кому он не нужен

Практика · 12 мин чтения

Закон прост и беспощаден. Тот, кому нужны деньги, их не получает. Тому, кому они не нужны, их навязывают. Это не случайность, не провал рынка, не недальновидность отдельных банкиров. Это закономерный итог системы, которая активно вырезала первичное чутьё из кредитного решения — и теперь удивляется, что предприниматели задыхаются, а обновление не происходит.

В выпуске 3 мы уже описали банкира как самый разительный пример того, как первичное чутьё может быть институционально запрещено. Эта статья идёт дальше. Потому что деревенский банкир был заменён не просто другим типом человека. Его заменила система, намеренно убравшая человека из решения — и называющая это прогрессом.

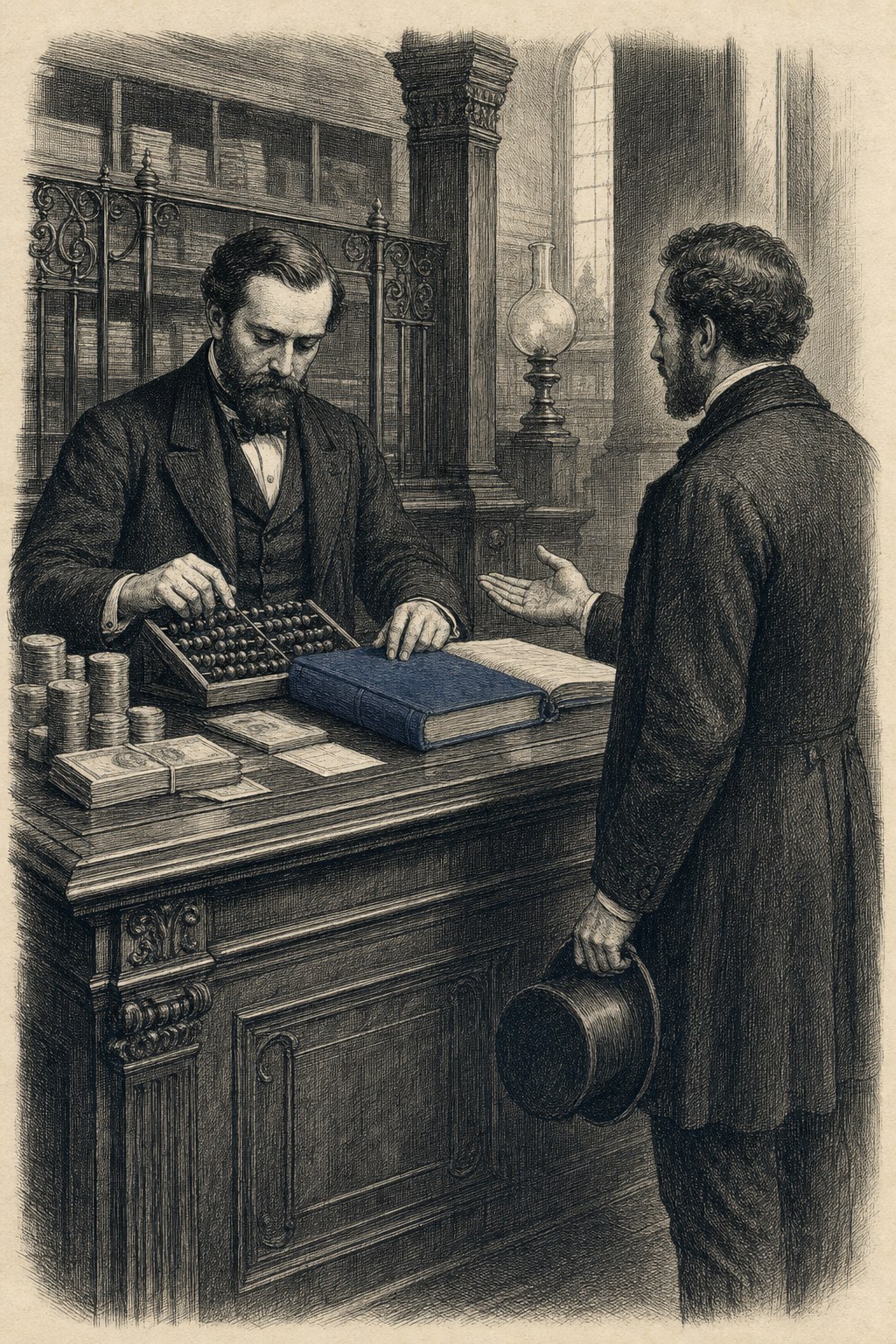

Банкир, который ещё умел чувствовать

Был когда-то банкир, знавший своих клиентов. Не из досье. Из жизни. Он знал, встаёт ли фермер рано. Знал, воспринимает ли булочник свои долги всерьёз или предпочитает расти выше головы. Знал, какие семьи переживут невзгоды, а какие рухнут при первом ударе.

Эти знания не содержались в годовых балансах. Они накапливались годами отношений. В разговоре на рынке. В наблюдении за тем, как человек реагирует на неурожай. В суждении: этот человек вернёт долг, а этот нет — независимо от того, что показывает баланс.

И этот банкир был прав. Не всегда, потому что ни один человек не бывает прав всегда. Но его процент ошибок был приемлем, его местные знания были подлинны, а его решения соответствовали реальности людей, о которых шла речь.

Но его процент ошибок был приемлем, его местные знания были подлинны, а его решения соответствовали реальности людей, о которых шла речь.

Этого банкира больше нет. Не потому что банк его уволил. Потому что система сделала его невозможным.

Что Базель сделал с первичным чутьём

Базельские соглашения — международные банковские правила, Базель I, II, III, уже движущиеся к IV, — призванные стабилизировать финансовую систему после каждого нового кризиса. Каждый кризис производит больше правил. Каждое новое правило требует большего обоснования кредитных решений. Больше цифр, больше моделей, больше документации. И с каждым новым слоем исчезает ещё один кусочек пространства для человеческого суждения.

Формально аккаунт-менеджер всё ещё может давать советы. На практике — ничего. Каждое кредитное предложение выше определённой суммы идёт в кредитный комитет, риск-комитет, центральный отдел. Тот отдел не имеет отношений с клиентом, никогда не встречал предпринимателя, знает отрасль разве что по отчётам. Они запускают модель, читают скор и следуют скору.

Я испытал это лично. Сидишь напротив аккаунт-менеджера, который явно видит: ты именно тот, для кого это сработает. Понимает. Хотел бы. Но при этом знает, что на его компьютере горит красный и он ничего не может изменить. Решение было принято задолго до разговора. Разговор — ритуал.

Аккаунт-менеджер потерял свою профессию. Он превратился в форму с лицом.

Риск-модели, блокирующие будущее

Риск-модель делает одно: экстраполирует прошлое. Она смотрит, что происходило в сопоставимых ситуациях, с сопоставимыми отраслями, со сходными оборотными показателями, — и предполагает, что будущее на это похоже.

Это работает относительно нормально для тех, кто поддерживает существующее. Компания, делающая одно и то же десять лет, в стабильной отрасли, со стабильными маржами, — такую компанию действительно более или менее можно смоделировать на основе прошлого. Хотя и здесь реальность всегда богаче скора.

Но для того, кто делает что-то новое, модель активно деструктивна. Тот, кто начинает новую деятельность, по определению не имеет исторических данных по ней. Тот, кто выходит на новый рынок, не вписывается ни в одну сравнительную группу. Тот, кто обновляет, по определению является отклонением — а отклонение риск-модель маркирует красным.

Вот суть проблемы. Модель не нейтральна. Она конституционно консервативна. Она вознаграждает преемственность и наказывает обновление. Это не случайность — это закономерный итог системы, способной смотреть только назад.

Банк, управляемый исключительно риск-моделями, финансирует по определению прошлое. Будущее — новое, непроверенное, перспективное — выпадает из модели и потому денег не получает.

Тридцать лет опыта — и всё равно отказ в кредите

Это пример, который лично мне кажется наиболее разительным, потому что я видел его так часто. И испытал сам.

Предприниматель тридцать лет руководил компанией. За ним — выстроенные отношения, доказанный опыт, годы погашённых долгов, репутация, подтверждённая каждым клиентом, каждым поставщиком, каждым сотрудником. Он хочет начать что-то новое. Новое ООО, новую деятельность параллельно с существующей, расширение в направлении, которое он считает логичным.

Банк просит три годовых баланса новой структуры.

Новая структура существует шесть месяцев.

Трёх годовых балансов нет.

В кредите отказано.

На человека — личность, предпринимателя, тридцать лет опыта, доказанный характер — вопросов не задаётся. Это не помещается в модель. То, кем он является как личность, как принимающий риск, как возвращающий долги, как человек с чутьём к своему рынку, — не имеет колонки в таблице.

И это не исключение. Это стандарт. Это то, как работает система. Каждый день, у тысяч предпринимателей, в каждом отделении каждого банка.

Деревенский банкир знал бы этого человека. Знал бы, кто он. Выдал бы кредит на основании того, кого он знает. Это не было бы менее рациональным — это было бы более рациональным, потому что использовало бы полную информацию вместо подмножества проверяемых точек данных.

Абсурдность, которую все видят, но никто не называет

Что мне всегда бросается в глаза в разговорах о банковском финансировании — так это то, что все, решительно все, узнают абсурд. Предприниматель, которому отказали в кредите. Аккаунт-менеджер, который не может его дать. Риск-менеджер, следующий модели. Директор банка, не способный изменить правила. Все они видят, что система делает что-то неверное.

Но никто не может этого изменить, потому что каждый шаг в цепочке индивидуально логичен. Аккаунт-менеджер прав: он не может игнорировать скор. Риск-менеджер прав: он следует руководящим принципам. Директор банка прав: он работает в рамках регулирования. Регулятор прав: он применяет международные стандарты. А международные стандарты установлены, потому что банки вызывали кризисы.

Система — это цепочка индивидуально обоснованных решений, совместно производящих результат, которого никто не хочет, но все принимают. Вот как работает институциональный разум. Вот как исчезает первичное чутьё — не в одном большом решении, а в тысяче маленьких шагов, каждый из которых сам по себе обоснован.

Комплаенс как замена суждения

Аккаунт-менеджер сегодня уже не банкир. Он комплаенс-сотрудник с продажным титулом.

Его день в значительной мере состоит из заполнения форм, проверки требований KYC, документирования клиентских разговоров, обеспечения обоснованности каждого шага, предоставления информации для централизованного кредитного процесса. Он звено в процессе документирования, а не принимающий решения.

Когда перед ним клиент, не вписывающийся в модель — чуть мало оборота, чуть мало залога, чуть мало истории — набор его вариантов невелик. Он может переслать досье с положительным или отрицательным советом. Но его совет маргинален. Скор — руководящий.

А скор руководящий, потому что скор — единственная защита, если что-то пойдёт не так. Если кредит окажется проблемным и банкир следовал скору — он прикрыт. Если он игнорировал скор — даже если был прав в своём суждении — он уязвим. Структура подотчётности вознаграждает следование модели и наказывает использование собственного суждения. Поэтому все следуют модели.

Это в точности то, что мы описали в выпуске 3 как фундаментальную структуру: тот, кто несёт ответственность за ошибки, но не получает признания за суждения, оказавшиеся верными, перестаёт судить и начинает следовать процедурам.

Закон повторяется и здесь

Мы видели это с субсидиями. Мы видим это с банками. Закон везде одинаков: деньги идут к тому, кому они не нужны; тот, кому нужны, задыхается.

В банке этот механизм даже более элегантно сформулирован. Называется управление рисками. Называется взвешенным банкингом. Называется соответствием нормативным требованиям. Все корректные описания. Но итог таков: предприниматель, уже пятнадцать лет прибыльный, с денежным потоком, залогом и доказанным опытом, — получает кредит, который ему не нужен. А предприниматель, только начинающий, перестраивающийся, пробующий что-то новое, — не получает ничего именно тогда, когда оно нужно ему больше всего.

Кто начинал впервые — уже знает это. Первую фазу выживаешь на собственные деньги, семейные, дружеские, на авансы клиентов, на терпение поставщиков. На всё, что не является банком, потому что банк тебя не хочет. А когда банк тебе больше не нужен — через три, через пять лет, когда пошёл денежный поток — этот банк сам начинает звонить с предложениями.

Механизм отбора и здесь является классовым фильтром. У кого есть семейный капитал — пережёт первую фазу. У кого нет — нет. Неравенство, которое мы потом пытаемся корректировать политикой, здесь создаётся.

Три слоя мозга в кредитном решении

На уровне первичного чутья банкир должен был бы чувствовать: вернёт ли этот человек долг? Есть ли что-то неладное? Есть ли что-то, чего цифры не показывают, но что есть? Этот слой в современном банке полностью отсутствует. Он не только подавлен — он запрещён. Банкир, говорящий "я даю ему кредит, потому что чувствую, что всё будет хорошо", будет остановлен риском, комплаенсом и собственным менеджером.

На уровне среднего мозга была бы связь. Банкир знал бы предпринимателя, его историю, его поведение за годы. Этот слой почти исчез. Управление отношениями ещё существует как слово, но отношения больше не влияют на решение. Решение — за моделью.

На уровне коры стоят модели, скоркарты, категории риска, Базельские руководящие принципы, отраслевые анализы, стресс-тесты. Это доминирует полностью. Здесь решают. И этот слой не имеет опорной точки в реальности предпринимателя — это система, оценивающая себя по собственным критериям.

Результат — банк, технически функционирующий оптимально и социально работающий плохо. Показатели убытков по портфелю низкие — ведь выдаются только самые безопасные кредиты. Вклад в обновление и предпринимательство минимален — ведь новаторы не финансируются. Банк отчитывается о прекрасных результатах. Общество коченеет.

Что теряется и чего никто не измеряет

Есть предприятия, которые никогда не были основаны, потому что финансирования не было. Продукты, которые не были созданы. Услуги, которые не возникли. Рабочие места, которые не были созданы. Решения проблем, которые существуют до сих пор.

Этого нет ни в одном годовом отчёте. Это невидимая сторона системы. Банк измеряет то, что профинансировал. Он не измеряет то, что заблокировал. Кого не считают — того не считается.

Но тот, кто действительно хочет знать, каков вклад банковской системы в общество, должен измерять обе стороны. Кредиты, выданные и возвращённые. И кредиты, в которых отказали людям, вернувшим бы их, получи они их.

Второе число не существует. Оно не может существовать — это отсутствующий исход, то, что не случилось. Но оно, по всей вероятности, больше первого.

Что должно быть

Банк, серьёзно относящийся к своей социальной функции, финансирует риск. В этом его смысл существования. Не проводить деньги от вкладчика к заёмщику, уже доказавшему, что они ему не нужны, — это транзитный узел, а не банк.

Банкир, серьёзно относящийся к своей профессии, развивает суждение. Это требует времени, опыта, контакта с предпринимателями, понимания отраслей, готовности совершать ошибки и учиться на них. Это не масштабируется так, как хочет крупный банк. Но это эффективно так, как нужно обществу.

В банках есть хорошие люди, знающие это. Они действительно есть. Но они работают в системе, не желающей их суждения. Активно обесценивающей их суждение. Вознаграждающей за следование моделям и наказывающей за использование антенны.

Пока эта система остаётся нетронутой — пока Базель весит больше, чем банкир, сидящий напротив предпринимателя, — закон продолжает действовать. Кредит идёт к тому, кому он не нужен. Тот, кому нужен, выживает или нет своими силами.

Это не свободный рынок. Это система, поддерживающая видимость рынка, выхолостив его суть.

Это выпуск 4, статья 4. Она опирается на выпуск 3, статью 9 ("Первичное чутьё в профессиональной практике") и на выпуск 4, статью 1 ("Закон бумажной индустрии"). Серия продолжается на openvizier.org.

Банк, потерявший первичное чутьё

Закон прост и беспощаден. Тот, кому нужны деньги, их не получает. Тому, кому они не нужны, их навязывают.

«Банк, управляемый исключительно риск-моделями, финансирует по определению прошлое. Будущее денег не получает.»

Что Базель сделал с первичным чутьём

Был когда-то банкир, знавший своих клиентов из жизни. Он знал, встаёт ли фермер рано. Знал, какие семьи переживут невзгоды. Этого банкира больше нет. Не потому что банк его уволил. Потому что система сделала его невозможным.

Каждое кредитное предложение идёт в кредитный комитет, который никогда не встречал предпринимателя, знает отрасль по отчётам. Они запускают модель, читают скор и следуют скору. Аккаунт-менеджер потерял свою профессию. Он превратился в форму с лицом.

Тридцать лет опыта — и всё равно отказ

Предприниматель тридцать лет руководил компанией. Он хочет начать что-то новое. Банк просит три годовых баланса новой структуры. Новая структура существует шесть месяцев. В кредите отказано. На человека — тридцать лет опыта, доказанный характер — вопросов не задаётся. Это не помещается в модель.

Механизм отбора — классовый фильтр. У кого есть семейный капитал — переживёт первую фазу. У кого нет — нет. Неравенство, которое мы потом пытаемся корректировать политикой, здесь создаётся.

Три слоя мозга в кредитном решении

Заключение

Банк, серьёзно относящийся к своей социальной функции, финансирует риск. В этом его смысл существования. Пока Базель весит больше, чем банкир, сидящий напротив предпринимателя, — закон продолжает действовать. Это не свободный рынок. Это система, поддерживающая видимость рынка, выхолостив его суть.

«Есть предприятия, которые никогда не были основаны, потому что финансирования не было. Этого нет ни в одном годовом отчёте.»