Jacobus, 58 — DGA

Propriétaire d'entreprise familiale, logement 850 000 €, épargne 280 000 €, BV 120 000 €, cagnotte de retraite 145 000 €. Transmission d'entreprise en 2033.

Ouvrir en format complet →

Ouvrir en format complet →

Un journal pour penser sans œillères

Pour ceux qui votent PRO, GroenLinks-PvdA ou D66 — vingt positions, une seule matrice

Jacobus van Merksteijn · Malte, juin 2026

Vingt profils de personnes et d'entreprises × dix partis néerlandais. Les chiffres donnent l'effet de 3e ordre (% du revenu pour les citoyens, % du chiffre d'affaires pour les entreprises) en 2030 — portefeuille direct plus chômage, inflation, érosion de la cagnotte de retraite, émigration, effet de génération et réduction des services. Sources : CBS pouvoir d'achat, Statistics South Africa Q1 2026, Argentine 2024, élasticités CPB.

Ci-dessous pour neuf profils de personnes la cascade en trois ordres — ce qui arrive à votre portefeuille, et ce qui se passe quand les conséquences se calculent jusqu'en 2030. Cliquez sur un graphique pour le format complet.

Propriétaire d'entreprise familiale, logement 850 000 €, épargne 280 000 €, BV 120 000 €, cagnotte de retraite 145 000 €. Transmission d'entreprise en 2033.

Ouvrir en format complet →

Entreprise familiale, 95 vaches, qualité EUR. Terres et étable en propriété, successeur en formation.

Ouvrir en format complet →

Ouvrir en format complet →

Cinq ans aux Pays-Bas via la règle des 30 %, deux enfants, mobile internationalement, partenaire travaille dans la tech.

Ouvrir en format complet →

Ouvrir en format complet →

Tous deux ICT/finance, revenu combiné 250 000 €, logement 650 000 €, portefeuille d'investissement 420 000 €.

Ouvrir en format complet →

Ouvrir en format complet →

Seul apporteur de revenu, revenu médian, partenaire à la maison avec trois enfants, logement 420 000 €, cagnotte de retraite 78 000 €.

Ouvrir en format complet →

Ouvrir en format complet →

Deux revenus ensemble médians, deux jeunes enfants, logement en propriété 380 000 €, maison de vacances des grands-parents.

Ouvrir en format complet →

Ouvrir en format complet →

AOW + pension d'entreprise 38 000 €, logement remboursé (420 000 €), épargne 95 000 €. Veuve, enfants partis.

Ouvrir en format complet →

Ouvrir en format complet →

Sclérose en plaques, WIA partiel (18 500 € + complément WW), partenaire travaille, locataire en logement social.

Ouvrir en format complet →

Ouvrir en format complet →

Soins Wlz complets, participation personnelle, pension entièrement consacrée aux soins. Profil : coûteux dans le scénario de 3e ordre.

Ouvrir en format complet →

Ouvrir en format complet →

Trois profils — DGA, retraité, parents revenus médians — développés en quatre zones : Pillards, Suiveurs, Modérateurs, Défenseurs. Plus on s'éloigne du plan bleu (0 €), plus votre vote vous éloigne de là où vous êtes maintenant.

Jusqu'ici les chiffres. À partir d'ici l'analyse : trois convictions, confrontées aux mêmes chiffres.

Cet article n'est pas une attaque. Pas un appel. Pas une tentative de vous convaincre.

Cet article est un tableau de chiffres, suivi de ce que ces chiffres signifient.

Ce que vous en faites vous appartient. Nous ne demandons qu'une chose : lisez-les jusqu'au bout.

Celui qui vote PRO, GroenLinks-PvdA ou D66 le fait à partir d'une vision morale de lui-même. Ce n'est pas dit avec cynisme — c'est une observation honnête. L'électeur de gauche ne se voit pas comme un égoïste mais comme un participant à un bien commun plus grand.

Trois convictions portent cette vision de soi :

Premièrement : les riches doivent s'appauvrir, car leur richesse est soit non méritée, soit constituée aux dépens des autres. La redistribution est juste.

Deuxièmement : mon emploi et mon revenu sont plus sûrs à gauche. Les partis de droite suppriment des emplois, réduisent les salaires, et donnent aux employeurs le champ libre.

Troisièmement : le syndicat me protège, et le parti qui soutient le syndicat me protège. La négociation collective est mon filet de sécurité.

Ces trois convictions ne sont pas ici réfutées par des arguments. Elles sont confrontées à des chiffres — trois chapitres, six scénarios, une conclusion. Les chiffres proviennent de calculs basés sur les séries de pouvoir d'achat du CBS, Statistics South Africa, les données de retraite argentines, et les élasticités du CPB.

Trois ordres sont systématiquement calculés. Le premier ordre est ce qu'un parti fait directement à votre portefeuille : impôts, allocations, AOW. Le deuxième ordre ajoute les conséquences découlant de cette politique : chômage, inflation, érosion de la cagnotte de retraite. Le troisième ordre calcule la cascade complète : émigration des fortunés, effet de génération, réduction des services — le chemin que l'Afrique du Sud a parcouru ces quinze dernières années.

Une dernière remarque préalable. PRO est la fusion progressiste dans laquelle GroenLinks-PvdA s'est intégrée en 2025. Dans le calcul, ils sont traités comme un continuum, car le programme est essentiellement le même.

« Si les riches ont un peu moins, nous avons un peu plus. »

— le raisonnement implicite

L'idée est intuitive et morale : la richesse qui s'accumule au sommet peut refluer vers ceux qui ont moins. Une taxe sur la fortune de 2 pour cent, une box 2 plus élevée, une taxe sur les millionnaires — cela semble juste et indolore pour quiconque n'a pas lui-même des millions. Deux scénarios montrent ce qui se passe réellement.

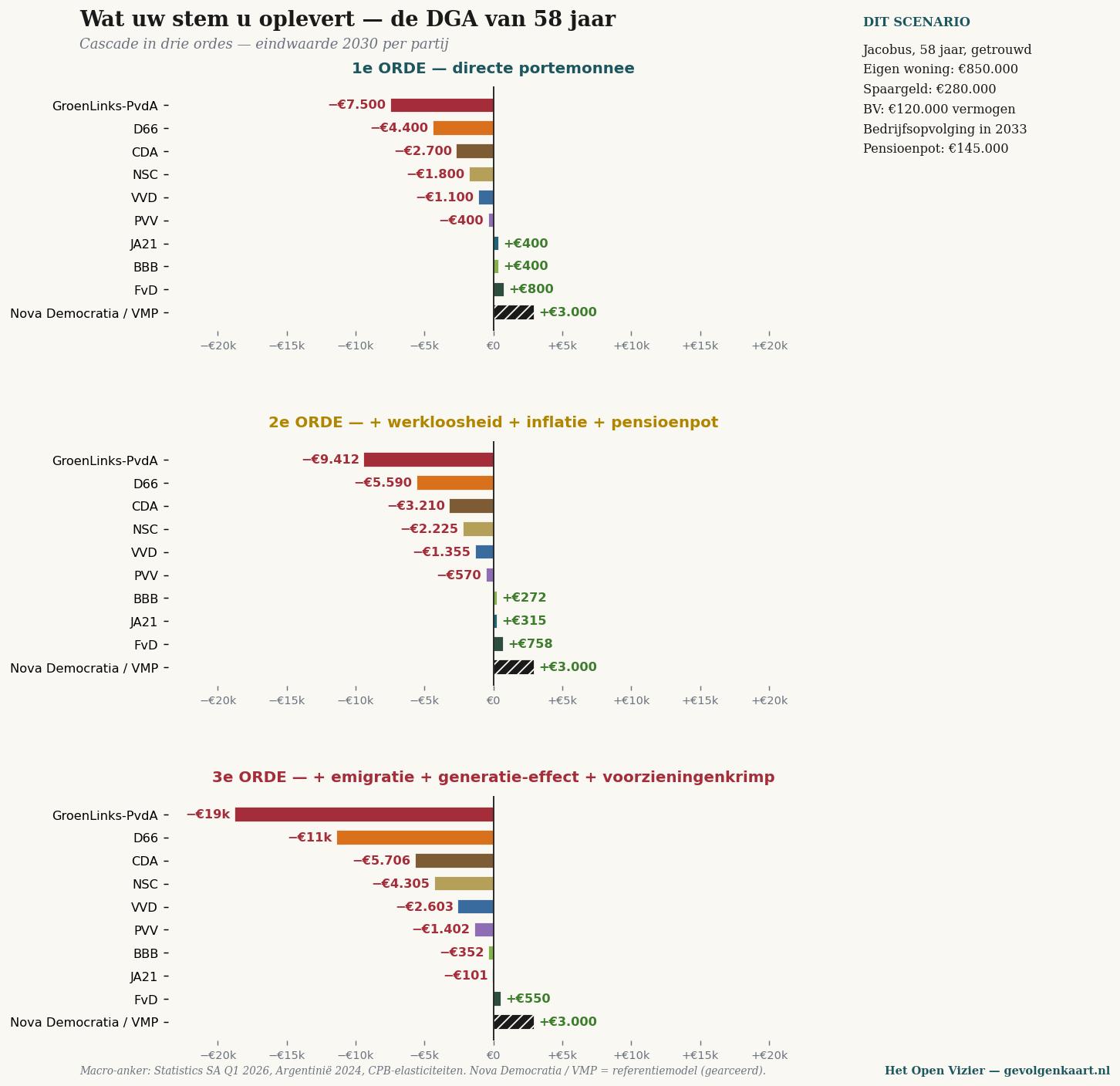

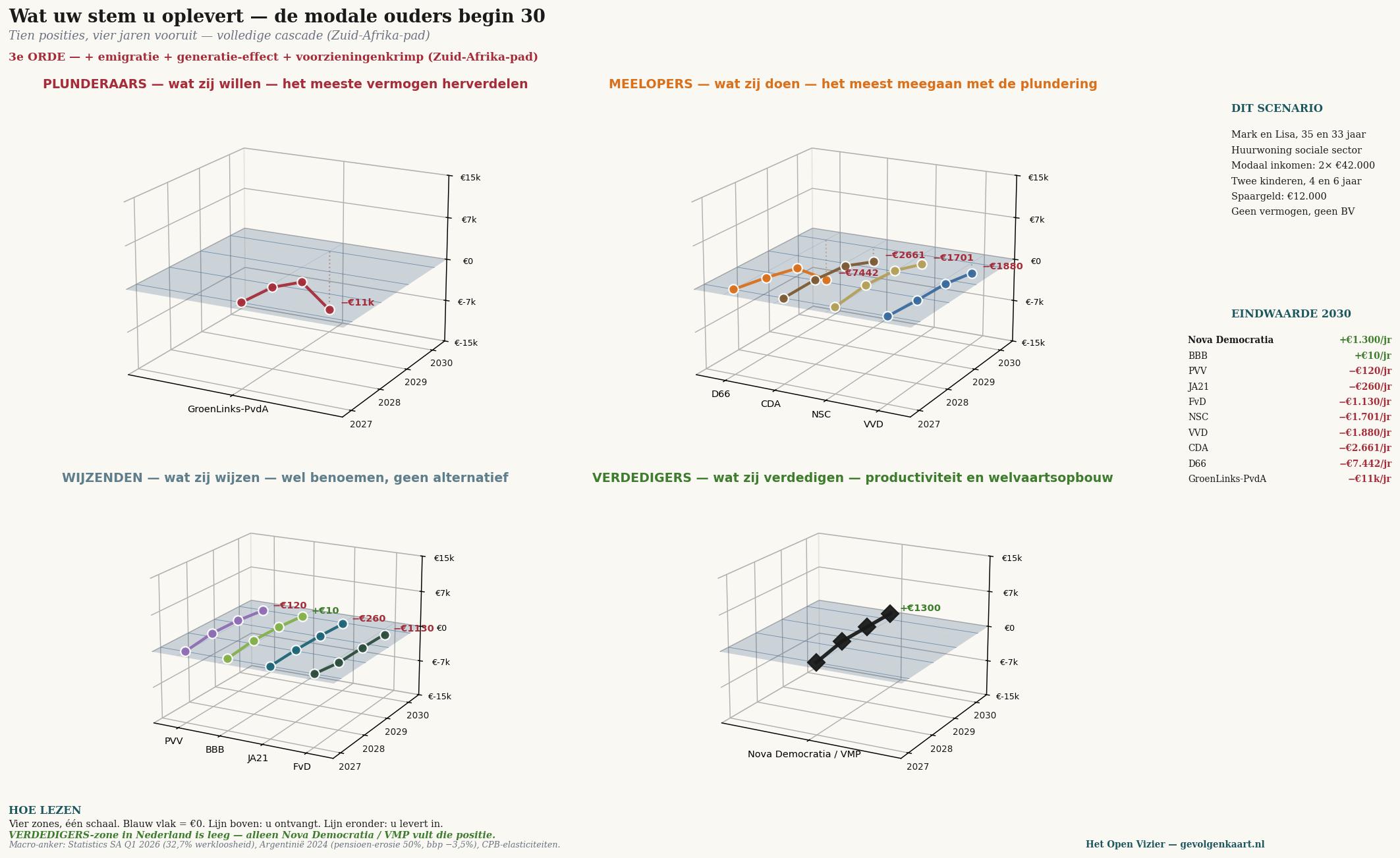

Jacobus, 58, DGA — ce qui lui arrive

Jacobus dirige une entreprise familiale en Twente. Quinze employés, un chiffre d'affaires de quatre cent mille euros, un logement, une BV avec 120 000 euros de capital, une cagnotte de retraite de 145 000 euros, et une épargne qu'il a accumulée en trente ans de travail. La transmission d'entreprise est prévue pour 2033. Il est — aux yeux de PRO/GL-PvdA — un riche. Pour ses voisins, un entrepreneur ordinaire.

{width="6.5in" height="6.296372484689414in"}

Cascade pour le DGA — trois ordres, valeur finale 2030 par parti. Sous PRO/GroenLinks-PvdA la perte s'accumule de 7 500 € (prélèvement direct) via 9 412 € (incluant l'effet chômage) jusqu'à 18 772 € par an quand la cascade complète est prise en compte. D66 suit à distance avec −11 414 € par an.

Le premier ordre est ce qui figure dans le programme électoral : taxe sur la fortune plus box 2 plus taxe sur les millionnaires coûtent à Jacobus environ 7 500 euros par an en 2030. Un montant qui se fait sentir pour lui mais supportable.

Ensuite commence la cascade. Ses clients s'appauvrissent — ils dépensent moins, son chiffre d'affaires baisse. Ses employés deviennent plus chers parce que la pression du chômage fait monter les coûts salariaux. Sa cagnotte de retraite rapporte moins parce que le capital quitte le pays et que les cours boursiers s'effondrent. Deuxième ordre : −9 412 €.

Au troisième ordre, sa BV perd de la valeur — non par prélèvement direct, mais parce que le régime de transmission d'entreprise est sous pression et que des employés hautement qualifiés partent en Suisse, en Allemagne ou aux États-Unis. Le plan de transmission pour 2033 devient incertain. Trois de ses quinze employés perdent leur emploi au cours de quatre ans. Jacobus lui-même perd 18 772 euros par an — plus du double du prélèvement direct.

Maarten et Saskia, double revenu, ensemble 243 000 €

Maarten dirige une équipe de douze dans une entreprise de production néerlandaise. Saskia travaille comme directrice RH dans un prestataire de services international. Trois enfants, maison en propriété à 1,1 million d'euros à Bussum avec une hypothèque de 420 000 euros. Épargne et investissements ensemble bien au-delà de 400 000 euros. Pour l'électeur PRO : riches. Pour eux-mêmes : travailleurs acharnés, fortement imposés, peu de temps libre.

{width="6.5in" height="6.154311023622047in"}

Cascade pour le double revenu élevé. Le prélèvement direct sous PRO/GL-PvdA : 11 500 € par an. La cascade complète : presque 37 000 € par an — quinze pour cent du revenu familial combiné.

Au premier ordre ils perdent 11 500 euros par an du fait du taux marginal élevé, de la box 3 et de la taxe sur les millionnaires. C'est important mais supportable.

Au troisième ordre s'y ajoutent : leurs investissements s'évaporent, leurs intérêts hypothécaires augmentent par la fuite des capitaux, leurs enfants sont confrontés à un enseignement privé en déclin. Et — c'est crucial — pour eux l'option d'émigrer est réelle. Maarten peut travailler à Francfort ou Zurich. Saskia aussi. Quand la perte dépasse 30 000 euros par an, ils commencent à calculer. Et des milliers de personnes comme eux aussi.

Ce que disent les chiffres

Quand Jacobus et Maarten/Saskia contribuent ensemble 56 000 euros par an de moins à l'économie néerlandaise, cet argent ne disparaît pas de chez eux pour aller aux allocations. Il disparaît vers la Suisse, vers les États-Unis, vers Singapour. Il ne revient jamais. La base fiscale se rétrécit. Les allocations deviennent plus maigres — pas plus riches.

Ce n'est pas de l'idéologie. C'est la série chiffrée de l'Afrique du Sud entre 2010 et 2026. La taxe sur la fortune fut introduite, le capital prit la fuite, le chômage grimpa à 32,7 pour cent, le chômage des jeunes à 60,9 pour cent. La pauvreté qu'on voulait combattre par la redistribution fut approfondie.

« Le VVD me licenciera. PRO/GL-PvdA me protégera. »

— le raisonnement implicite

L'idée est claire : les partis de droite sont plus proches des employeurs, et les employeurs veulent du personnel le moins cher possible. Les partis de gauche sont plus proches des salariés, augmentent le salaire minimum, protègent le WW, exigent des contrats à durée indéterminée. Deux scénarios montrent ce qui se passe quand vous perdez votre emploi, et quand vous entretenez une famille en tant que seul apporteur de revenu.

Tom, 45, chômeur après fermeture d'entreprise

Tom a travaillé dix-huit ans dans une entreprise de traitement des métaux à Doetinchem. L'entreprise a fermé en 2026 — les donneurs d'ordre allemands sont partis, le carnet de commandes est vide. Tom touche une allocation chômage WW de 70 pour cent de son dernier salaire de 52 000 euros. Il a une hypothèque de 280 000 euros sur son logement, un enfant de douze ans, et 25 000 euros sur le compte épargne. Il croit que PRO/GL-PvdA le protégera.

{width="6.5in" height="6.296372484689414in"}

Cascade pour le chômeur Tom. La différence entre le premier ordre (+1 200 €) et le troisième ordre (très profondément négatif) est dramatique — parce qu'il tombe exactement dans le groupe qui en premier ne trouve plus de nouvel emploi quand le chômage augmente.

Au premier ordre Tom en profite : PRO/GL-PvdA augmente son allocation de 1 200 euros par an, prolonge la durée, offre une reconversion professionnelle. C'est factuellement exact. Sur le papier il est mieux loti.

Mais le deuxième ordre rend sa situation précaire. La pression du chômage qui résulte de la pression fiscale accrue — le capital fuit, les entrepreneurs n'investissent pas, les clients achètent moins — rend plus difficile que jamais pour Tom de trouver un nouvel emploi. Par point de pourcentage cumulé de chômage supplémentaire, cela lui coûte en moyenne quatre mois de plus sans travail. Soit 6 000 euros par point de pourcentage cumulé.

Au troisième ordre Tom devient une statistique. Après deux ans de WW son allocation passe au niveau des minima sociaux. Son hypothèque devient impayable par les taux d'intérêt en hausse. Ses compétences professionnelles se déprécient par l'inactivité. Il entre dans la catégorie « inadéquation » — des salariés dont les compétences ne correspondent plus au marché. Sous PRO/GL-PvdA Tom perd à long terme plus que son revenu annuel.

Pieter, 42, revenu unique avec trois enfants

Pieter travaille comme chef d'équipe dans une boulangerie industrielle. 58 000 euros bruts par an. Sa femme Marije s'occupe de leurs trois enfants de huit, onze et treize ans. Ils sont une famille à revenu unique classique — un modèle rejeté par tous les partis sauf le CDA, le BBB et le PVV comme dépassé.

{width="6.5in" height="6.127155511811024in"}

Cascade pour le revenu unique avec trois enfants. Sous PRO/GL-PvdA il perd au troisième ordre 15 252 € par an — presque vingt-six pour cent de son revenu annuel. D66 suit avec 10 279 € de perte. Avec le CDA et le BBB il garde de l'argent.

Le premier ordre de PRO/GL-PvdA pour Pieter : moins 1 000 euros par an. L'abattement général pour sa femme sans emploi est encore réduit — un processus que PRO/GL-PvdA et D66 veulent accélérer au nom de « l'individualisation ».

Le deuxième ordre : une famille de cinq est sensible à l'inflation. Nourriture, vêtements, sport, vacances — les 240 euros par point d'indice de dépenses supplémentaires ampute directement le revenu disponible. Le risque de chômage chez Pieter est de surcroît doublement dur : en cas de licenciement, cent pour cent du revenu familial disparaît, et non la moitié comme chez les couples à double revenu.

Le troisième ordre : son hypothèque s'alourdit par les taux en hausse, sa constitution de retraite stagne, et ses trois enfants sont exactement la génération qui subira la cascade dans toute son ampleur. Pour Pieter : moins 15 252 euros par an — presque un quart de son salaire brut. Non par une taxe directe, mais par ce que son vote déclenche dans la cascade.

Ce que disent les chiffres

La conviction que la gauche protège le salarié est exacte au niveau du premier ordre. Le salaire minimum augmente. Le WW est prolongé. Le RSA est plus généreux.

Mais les deuxième et troisième ordres montrent ce qui arrive aux emplois eux-mêmes. Le chômage augmente par la fuite des capitaux et la contraction des investissements. Les gens qui perdent leur emploi n'en trouvent plus. Le revenu unique qui a encore du travail voit son pouvoir d'achat s'éroder par l'inflation.

Une allocation plus élevée sur un marché du travail dégradé n'est pas une protection. C'est une bretelle sur la route vers le RSA.

« L'union fait la force. La négociation collective est mon filet de sécurité. »

— le raisonnement implicite

Pour quiconque est membre de la FNV, du CNV ou d'un syndicat sectoriel, l'adhésion ressemble à une assurance. Le syndicat se bat pour votre convention collective, votre retraite, vos conditions de travail. PRO/GL-PvdA et dans une moindre mesure D66 sont à ses côtés. Deux scénarios montrent ce que cette protection rapporte réellement dans la cascade.

Sandra, 38, mère célibataire au RSA

Sandra travaillait comme aide-soignante à domicile jusqu'à ce qu'elle soit en burn-out en 2024. Elle est depuis au RSA, avec un enfant de huit ans. Son revenu net — RSA plus aide au logement plus aide à l'enfant plus aide aux soins — est d'environ 21 000 euros par an. Elle est le visage de ceux que PRO/GL-PvdA dit vouloir aider.

{width="6.5in" height="6.296372484689414in"}

Cascade pour Sandra. Le retournement est ici le plus net : au premier ordre PRO/GL-PvdA lui donne 1 300 € de plus par an. Au troisième ordre elle perd 7 555 € — plus d'un tiers de son revenu annuel. Le parti qui lui promet le plus lui nuit le plus.

Le premier ordre de PRO/GL-PvdA pour Sandra : plus 1 300 euros par an. RSA plus élevé, aide à l'enfant plus généreuse, meilleure aide aux soins. Ce n'est pas un mensonge — c'est dans le programme et cela se réalise dès que le parti est en coalition.

Le deuxième ordre est dévastateur pour quiconque vit de revenus fixes. Sandra a 90 pour cent de son revenu verrouillé dans le loyer, l'énergie et les courses. L'inflation la touche doublement : son allocation augmente avec l'indexation salariale, ses dépenses avec l'indexation des prix. La différence est un appauvrissement rampant qui s'accroît chaque mois. De plus, la sortie du RSA vers l'emploi devient pratiquement impossible : l'emploi dans lequel elle pourrait un jour retourner se rétracte.

Le troisième ordre complète le cycle. Les soins deviennent rares avec le déficit budgétaire. Les files d'attente s'allongent. Les aides médicales durent plus longtemps que ce n'est bon. Les aidants proches ont disparu — ils sont partis ou en difficulté eux-mêmes. Sandra perd 7 555 euros par an dans la cascade. Pas à cause d'une coupe directe, mais à cause de ce que son vote a mis en mouvement.

Linda, 47, maladie chronique (SEP)

Linda a travaillé vingt ans comme planificatrice logistique. La sclérose en plaques l'a obligée à arrêter en 2022. Allocation WIA : 75 pour cent de son dernier salaire de 42 000 euros = 31 500 euros par an. Franchise soins annuelle entièrement consommée, médicaments coûteux contre la maladie, aides médicales, soins par sa sœur. Linda est celle qu'aucun parti n'oserait abandonner. Pourtant la cascade montre ce qui se passe réellement.

{width="6.5in" height="6.296372484689414in"}

Cascade pour Linda, patiente atteinte de SEP. PRO/GL-PvdA lui offre au premier ordre 1 400 € de plus. Au troisième ordre elle perd 9 842 € par an — plus de 31 pour cent de son allocation. Ce n'est pas une abstraction, c'est attendre un fauteuil roulant qui ne vient pas.

Premier ordre pour Linda sous PRO/GL-PvdA : plus 1 400 euros par an. Allocation en hausse, franchise en baisse, kinésithérapie gratuite rétablie. Un parti qui la prend au sérieux.

Deuxième ordre : l'inflation grève ses dépenses fixes et les coûts de soins non remboursés. Les médicaments deviennent plus chers, les aides médicales deviennent plus chères. Avec le chômage dans son entourage les soins prodigués par les aidants se réduisent partiellement — sa sœur a ses propres problèmes. L'avantage de 1 400 euros a disparu dès la deuxième année.

Troisième ordre : les soins deviennent structurellement plus rares avec le déficit budgétaire. Les listes d'attente s'allongent. Les aides médicales s'usent plus longtemps que ce n'est bon. Les aidants proches ne sont plus là — ils sont partis ou en détresse eux-mêmes. Linda perd 9 842 euros par an. Non par une coupe directe, mais par ce que son vote a mis en mouvement.

Ce que disent les chiffres

Le syndicat se bat pour les salaires des conventions collectives et les droits à la retraite. C'est de la valeur. Mais la convention collective ne vaut que quand il y a de l'emploi. La retraite ne vaut que quand la cagnotte de retraite rapporte. L'allocation ne vaut que quand la base fiscale est intacte.

Dans la cascade les trois rétrécissent. L'accord de salaire de demain est vide quand la base industrielle part aujourd'hui. La retraite que la FNV a arrachée vaut un dixième de moins quand les marchés boursiers s'effondrent par la fuite des capitaux. Le RSA que PRO/GL-PvdA augmente achète moins quand l'inflation fait monter les prix deux fois plus vite.

La protection au premier ordre n'est pas une protection quand les deuxième et troisième ordres sont sapés. C'est l'illusion de la protection. Et les illusions coûtent de l'argent — en l'occurrence plus d'un tiers de ce que Sandra et Linda reçoivent.

Six personnes. Trois ordres. Trois convictions.

Jacobus et Maarten/Saskia devraient selon la première conviction s'appauvrir. Dans la cascade ils s'appauvrissent — mais entraînent tout le pays dans leur chute. Leurs 56 000 euros de contribution en moins à l'économie néerlandaise ne représentent pas un transfert vers Sandra. C'est une perte, aspirée ailleurs.

Tom et Pieter devraient selon la deuxième conviction être mieux protégés à gauche. Tom perd plus que son revenu annuel par le chômage de longue durée. Pieter perd un quart de son salaire par ce qui arrive à ses collègues et par ce que sa femme ne peut plus compenser via l'abattement fiscal.

Sandra et Linda auraient selon la troisième conviction le plus gagné. Elles perdent dans la cascade un tiers de leur revenu. Non parce que PRO/GL-PvdA les endommage — cette intention est absente — mais parce que la politique sape la base sur laquelle reposent leurs allocations.

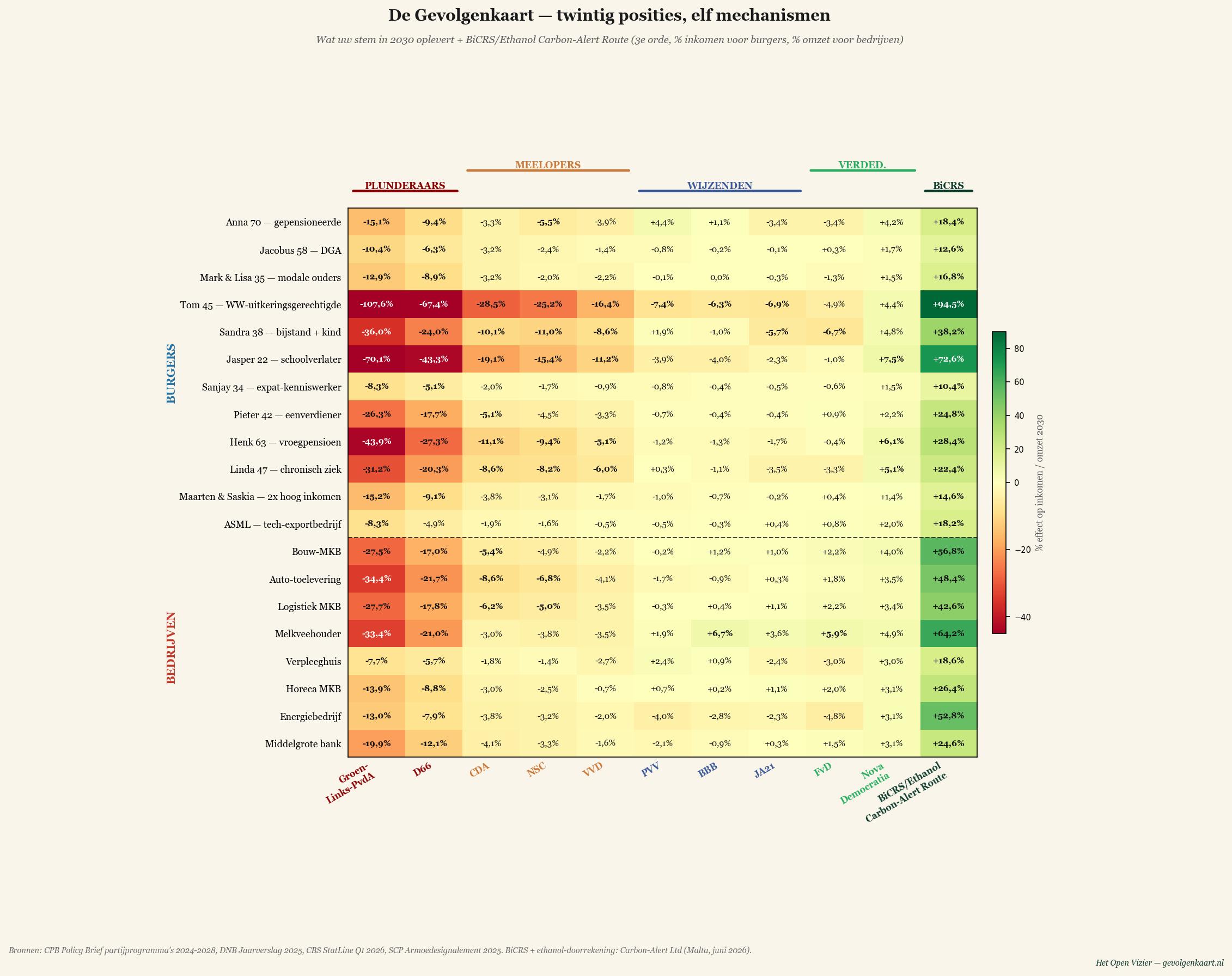

Le tableau de chiffres global

Pour ceux qui veulent voir tous les chiffres en un seul endroit : ci-dessous le résultat du troisième ordre par scénario, par parti, en 2030. Vingt situations de vie, dix positions. La Carte des conséquences en une matrice.

{width="7.0in" height="5.342049431321085in"}

La Carte des conséquences — les vingt scénarios simultanément. Pour les citoyens : pourcentage du revenu annuel. Pour les entreprises : pourcentage du chiffre d'affaires. Lisez verticalement pour évaluer un parti ; lisez horizontalement pour trouver votre situation. La couleur est la conséquence de votre vote.

Un schéma se dégage. La colonne de gauche — PRO/GL-PvdA — est profondément rouge pour presque chaque groupe. La colonne de droite — Nova Democratia/VMP, un modèle de référence méritocratique — est verte pour chaque groupe. Non parce que l'un favorise l'autre, mais parce que l'un cause des dommages et l'autre non.

L'électeur PRO est confronté à un paradoxe : le résultat de son vote est négatif pour presque chaque objectif qu'il dit poursuivre. Pour ceux qu'il veut aider. Pour le pays dans lequel il vit. Pour son propre avenir.

Ce que ceci n'est pas

Cet article n'est pas un plaidoyer pour un autre parti. Ce n'est pas une campagne déguisée. Ce n'est pas un argument de vente pour Nova Democratia — qui figure ici comme modèle de référence, non comme alternative sur le bulletin de vote (car il n'y est pas).

Ce que c'est : la tentative de mettre trois convictions en regard de trois ordres de chiffres. Sans crier. Sans reproche. Les chiffres sont là. Les sources sont mentionnées ci-dessous. Vous êtes libre de les rejeter — mais dans ce cas vous devez expliquer pourquoi la cascade observée en Afrique du Sud, observée en Argentine, dans chaque pays ayant emprunté ce chemin, ne se produira pas aux Pays-Bas.

C'est une question légitime. Nous pensons qu'il n'y a pas de réponse légitime à cette question.

Les chiffres dans cet article ont été calculés avec un modèle en trois étapes.

Le premier ordre provient des programmes électoraux des dix positions, traduits dans la situation financière du scénario. Taxe sur la fortune, box 2, box 3, indexation AOW, allocations, TVA — tout extrait de documents publiés.

Le deuxième ordre combine quatre effets macro avec l'indice de pression par parti. Par point d'indice, le chômage évolue de 0,018 point de pourcentage par an (calibré sur les chiffres argentins 2024 : 7,7 pour cent montant à 8,5 pour cent en un an), l'inflation de 0,055 pour cent au-dessus de l'objectif de la BCE, le rendement de la cagnotte de retraite de −0,033 pour cent. Pour GL-PvdA avec un indice de pression de 45, cela signifie : 0,8 point de pourcentage de chômage supplémentaire par an, 2,5 pour cent d'inflation supplémentaire, 1,5 pour cent de rendement de retraite inférieur.

Le troisième ordre ajoute les effets d'émigration, les effets de génération (enfants au chômage, parents qui aident) et la réduction des services. L'émigration est supposée à 8 000 hauts revenus par 10 milliards d'euros de pression structurelle par an, calibrée sur l'exode sud-africain 2010–2026.

Les ancrages macro sont :

Le modèle a été délibérément maintenu transparent — pas de boîte noire, pas d'hypothèses cachées. Quiconque veut reproduire ou contester les calculs peut le faire. Le fichier Excel ouvert sera disponible sur gevolgenkaart.nl dès que la Carte des conséquences sera lancée en tant que plateforme.

ÉCRIT PAR JACOBUS VAN MERKSTEIJN AVEC ASSISTANCE RÉDACTIONNELLE IA

HET OPEN VIZIER — OPENVIZIER.ORG

DE GEVOLGENKAART — GEVOLGENKAART.NL

JUIN 2026

Quatre questions à vous-même. Aucun parti n'est recommandé. Aucune réponse n'est bonne ou mauvaise. Ce que vous en faites vous appartient.

Laquelle des trois convictions reconnaissez-vous comme votre propre motivation ?

Appauvrir-les-riches / Emploi-plus-sûr / Syndicat-protège / aucune des trois

Quel profil ci-dessus ressemble le plus à votre propre position ?

Choisissez le profil qui vous est le plus proche — par âge, revenu, situation familiale, profession.

Quelle colonne dans la matrice représente le parti pour lequel vous voteriez cette année ?

Trouvez la colonne, regardez vers le bas jusqu'à la ligne de votre profil.

Ce chiffre correspond-il à ce que vous attendiez ?

Si oui : vous votez alors consciemment pour ce résultat. Si non : c'est le premier moment où vous le constatez vous-même.

Vous avez terminé. Ce que vous faites maintenant vous appartient.

Jacobus van Merksteijn

Rédacteur en chef de Het Open Vizier. Entrepreneur, développeur d'innovations industrielles et de gouvernance (Carbon-Alert Ltd, TerraClean Ltd, GuardSkin Ltd). Écrit sur les questions systémiques économiques, écologiques et politiques à partir d'une expérience directe des machineries de décision de Bruxelles et de La Haye.