Op de bok of op de bagagedrager

Europa kan kiezen — vandaag, niet morgen

Op de bok zit de koetsier. Hij houdt de teugels. Hij ziet de weg. Hij bepaalt de route. Op de bagagedrager zit wie zich heeft laten meenemen. Hij ziet niets. Hij beslist niets. Hij is afhankelijk. Europa heeft op die plek dertig jaar gezeten — op batterijen uit China, op olie uit Saoedi-Arabië, op gas uit Rusland. Er ligt nu een teugel klaar die we zelf kunnen pakken. Maar alleen vandaag. Niet morgen.

De these van dit artikel

Wie wacht tot anderen het zien, zit straks weer achterin. Voorsprong is niet wat ze in Brussel of Den Haag zeggen. Voorsprong is wat u zelf eerder ziet, eerder begrijpt en eerder aanpakt dan de rest. De koetsier die wacht op consensus, wordt zelf vracht.

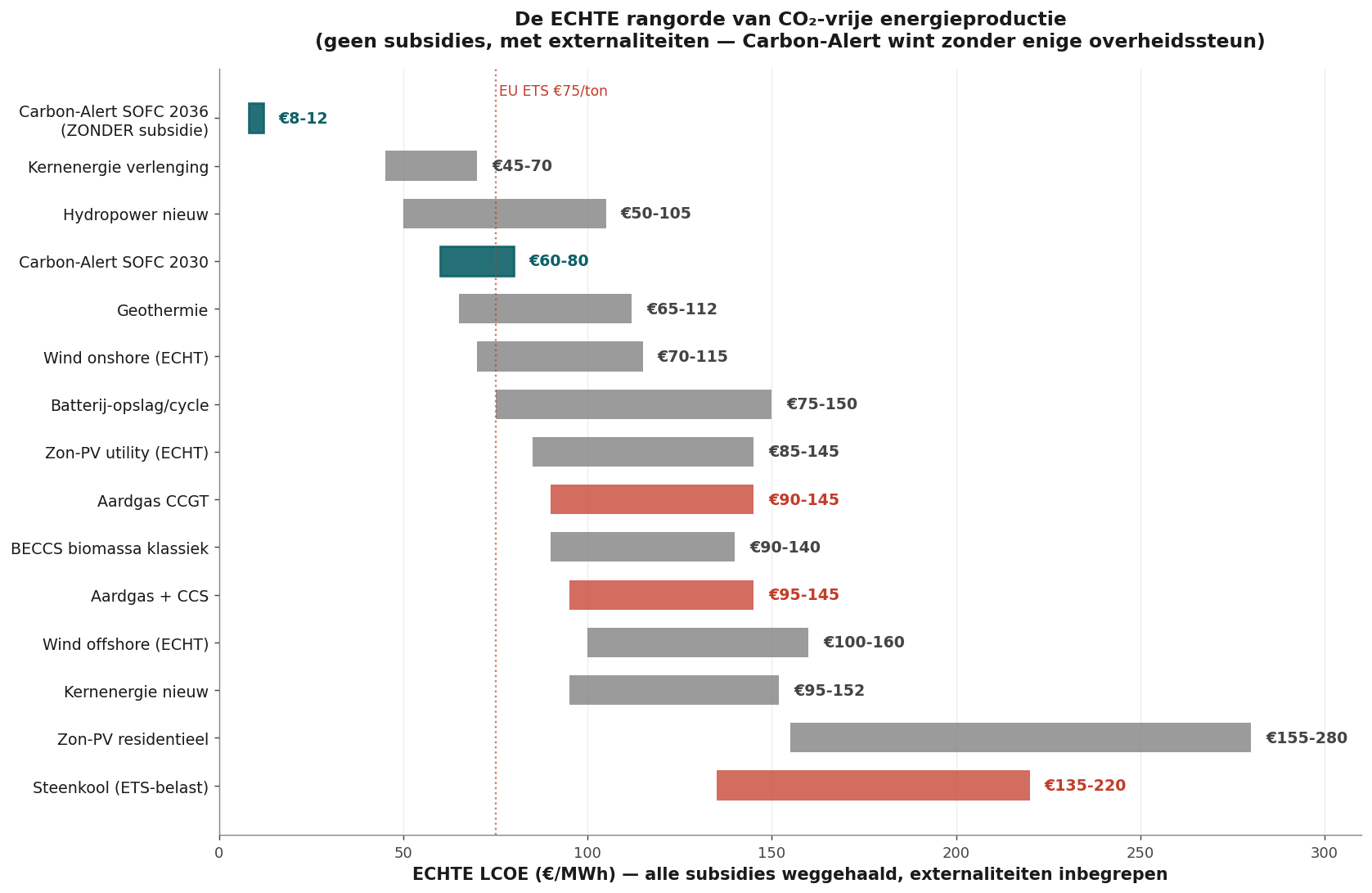

De cijfers in dit artikel laten zien dat er één energie-route is die zonder subsidie wint. Op elke meeteenheid. Die route is niet Europees uitgevonden, maar kan wél Europees worden gebouwd. Als we vandaag beginnen. Anders bouwt Japan, Korea en China het. En komen we het over zeven jaar importeren tegen Aziatische licentievoorwaarden.

Dat besluit ligt niet bij Brussel. Dat besluit ligt bij iedereen die deze tekst leest en handelt op wat hij ziet.

- Auteur

- Jacobus van Merksteijn — Carbon-Alert Ltd

- Datum

- 20 juni 2026 — Palma, Mallorca

- Methode

- Drie blokken: bron · omzetting · eindsysteem

- Scope

- Mobiel + stationair · transport + verwarming · alle energievormen

- Subsidies

- Bewust weggehaald uit elk cijfer (SDE++, ETS, RED-III, BPM, feed-in)

- Externaliteiten

- Mijnbouw-cleanup en BECCS-effect expliciet meegenomen

Wie zit nu op de bok — en wie zit op de bagagedrager?

Eerst een tijdlijn. In 2009 publiceerde Brookhaven National Laboratory een katalysator die ethanol bij kamertemperatuur splitsta. Vier jaar later begon Nissan met een proeffabriek voor solid-oxide brandstofcellen op bio-ethanol. In 2022 publiceerde PNAS een katalysator met 99,9 procent CO₂-selectiviteit bij een record-laag potentiaalb. In 2024 startte Nissan in Tochigi een installatie met zeventig procent rendement. In 2025 licentieerde Brookhaven de techniek aan Chemcat Japan. In 2026 — vandaag — heeft Europa nul commerciële ethanol-SOFC-fabrieken.

Lees dat nog een keer. Zeventien jaar tussen de wetenschappelijke doorbraak en de Aziatische licentie. In die zeventien jaar heeft Europa miljarden gestopt in batterij-gigafactories, waterstof-corridors en SDE-windparken. Dat is geld dat al verbrand is — verzonken in een aanname die in 2016 voor de hand lag maar in 2026 niet meer klopt.

Stellantis stopte in 2025 met waterstofc. Bosch staakte zijn SOFC-takd. Volkswagen, Mercedes en Stellantis werkten in IPEN-verband sinds 2017 aan ethanol-brandstofcellen en trokken zich strategisch teruge. Niet uit gebrek aan techniek. Uit gebrek aan beleidskoers. Europese industrie kreeg geen signaal dat dit pad mocht.

Ondertussen reed Nissan. Doosan ook. Weichai begon te licentiëren. Bloom Energy schaalde. Ceres Power tekende contracten in Korea. Het venster sloot in Europa terwijl het in Azië wagenwijd openstond. Daar zaten de koetsiers. Wij stonden te kijken.

Wat we leren van vijftien jaar achterstand op batterijproductie:

Europa heeft de strijd om de lithium-ion-cel verloren in tien jaar tijd. CATL, BYD en LG hebben nu 73 procent van de wereldcapaciteit. Wij betalen miljarden subsidie aan Europese gigafactories die nooit kostencompetitief worden. Diezelfde fout maken we nu op de waterstofroute. En zonder ingrijpen ook op de ethanol-SOFC-route.

De drie blokken hieronder laten zien waarom dit niet kan blijven. De cijfers zijn niet politiek. Ze zijn fysisch en bedrijfseconomisch. Ze tonen één route die wint zonder dat er één eurocent subsidie aan te pas komt. Wie die route niet pakt, kiest bewust voor de bagagedrager.

Europa heeft alles al — vandaag, niet morgen

Het beste tegenargument tegen iedereen die zegt dat dit te ambitieus is: elke bouwsteen die we nodig hebben, staat er al. Geen Marshallplan. Geen tien jaar opbouwen. Geen miljardeninvesteringen vooraf. De vier fundamenten:

Een. De werklozen wachten op werk. Spanje telt 2,6 miljoen werklozen. Italië 2,0 miljoen. Frankrijk 2,4 miljoen. Duitsland 2,8 miljoen. Nederland 380.000. Een groot deel daarvan heeft technische scholing of is praktisch geschoold. De Carbon-Alert-keten heeft personeel nodig op precies die niveaus: pellet-productie, distillatie-operatie, SOFC-installatie, onderhoud, BiCRS-CO₂-logistiek. Vaste, niet-uitbesteedbare banen. Verspreid over alle regio's. Geen Silicon Valley-werk — industriële arbeid. Daar is Europa goed in.

Twee. De infrastructuur staat er al. 120.000 tankstations in Europa. Mechanisch identiek voor benzine, diesel en ethanol — alleen het etiket en de kalibratie veranderen. 1.200+ EU-pellet-fabrieken die direct cellulose-feedstock kunnen leveren. 70.000 km bestaand gas-leidingnet, bruikbaar voor regionale ethanol-distributie. Distilleerderijen in elke graan-, biet- en wijnregio. Lege industrieterreinen waar kolen-, raffinage- en automotive-sites stonden — directe locatie voor BiCRS+SOFC-hubs.

Drie. De technologie is bewezen. Geen prototype. Geen proof-of-concept. Geen 'moet nog opschalen'. Nissan draait sinds 2026 in Tochigi een 70-procent-rendement ethanol-SOFC op trial-schaal. Ceres Power levert dit jaar 50 MW SOFC-stacks aan Doosan plus de productie-licentie aan Weichai. Lawrence Berkeley bewijst dat een HEA-katalysator met 80 procent minder edelmetaal kan werken. Brookhaven heeft de C–C-splitsing bij kamertemperatuur al in 2009 opgelost. PNAS heeft in 2022 99,9 procent CO₂-selectiviteit aangetoond. Dit is geen risico-onderzoek. Dit is implementatie.

Vier. De leercurve is gedocumenteerd. Niet door consultants. Door de Internationale Energie-Agentschap-Bioenergy Task 39, in 2020 al, met meetdata uit cellulose-fabrieken die nu draaien. €0,55 per liter vandaag. €0,45 in 2030. €0,30 in 2036. €0,25 in 2040. Een 18-procent-leerratio op de SOFC-stack. Dezelfde curve die zonnepaneel-LCOE tussen 2010 en 2020 met factor zes verlaagde — alleen nu op een vloeibare brandstof die niet op de Sahara of het Noordzeebodem hoeft.

Wat ontbreekt is dus niet geld. Wat ontbreekt is niet de techniek. Wat ontbreekt is niet de markt.

Wat ontbreekt is een Europese koetsier die ziet dat alles er al ligt — en de teugels pakt.

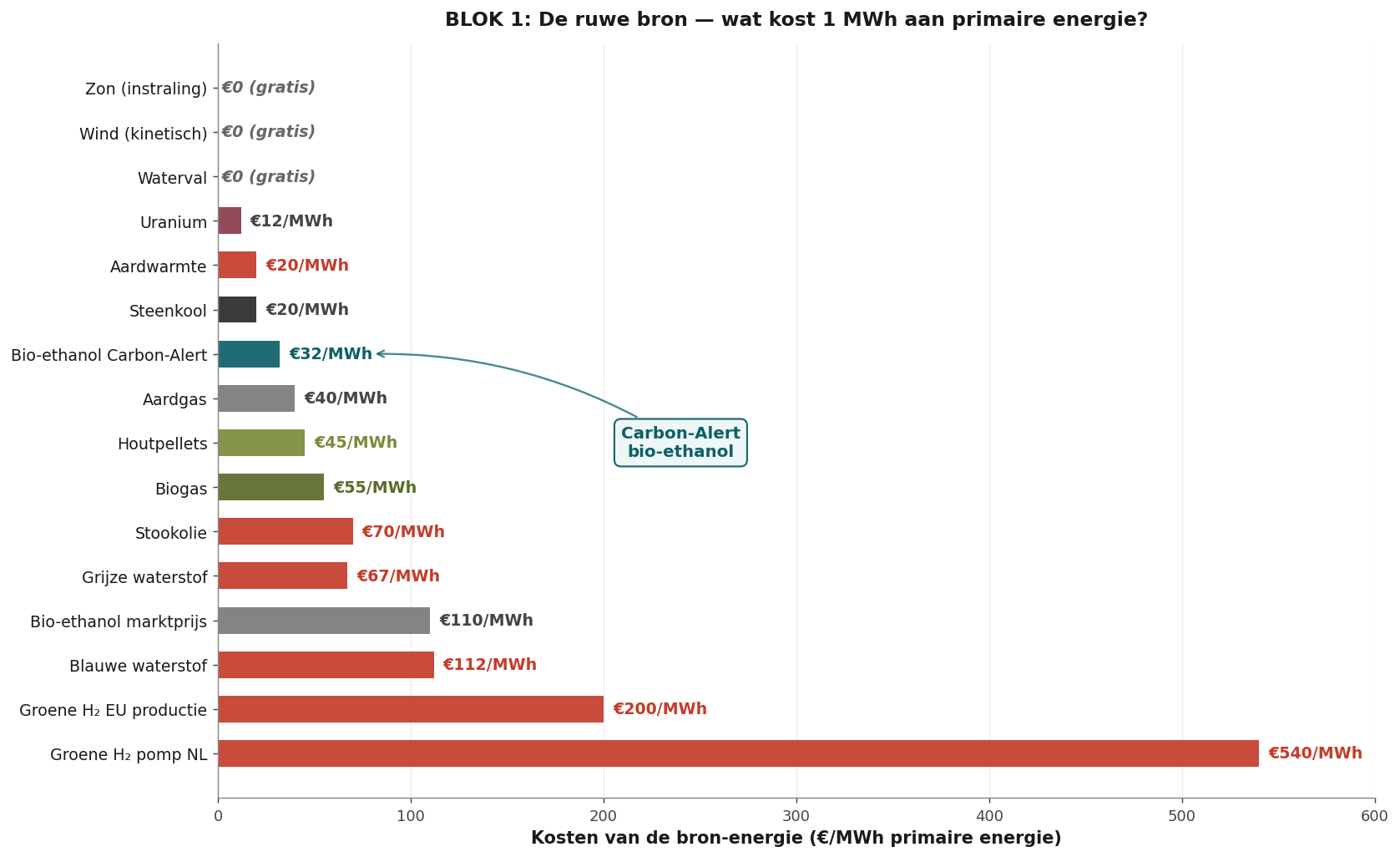

Blok 1

De bron

Wat kost een megawattuur primaire energie aan de fabriekspoort — zonder enige subsidie?

De ranglijst is wreed. Zon, wind en waterval — gratis. Uranium €12 per megawattuur. Aardwarmte €20. Carbon-Alert bio-ethanol €32. Aardgas €40. Houtpellets €45. Stookolie €70. Grijze waterstof €67. Groene waterstof aan de Nederlandse pomp: vijfhonderdveertig euro per megawattuur.

Vijfhonderdveertig. Tegen tweeëndertig. Dat is geen detail. Dat is een orde van grootte waar geen subsidie tegenop kan. Wie de Nederlandse waterstof-route op de pomp houdt, betaalt structureel zeventien keer de prijs van het goedkoopste alternatief. Geen consultant kan dat fixen. Geen Brusselse richtlijn kan dat fixen.

De fysica achter groene waterstof is ongunstig en blijft ongunstig. Elektrolyse vraagt 52 kilowattuur stroom per kilogram waterstof. Compressie naar 700 bar kost nog eens 10 procent. Transport en opslag nog eens 15. Elke verliesfactor vermenigvuldigt zich. Dit is geen technologie die met schaal beter wordt — dit is een technologie waarvan de structurele kosten in de natuurwetten staan ingebakken.

Bio-ethanol uit cellulose-route doet het omgekeerde. Pellet-feedstocks zijn lokaal, reststromen, BECCS-compatibel. De leercurve loopt van €0,55 per liter vandaag naar €0,25 in 2040 — zonder beleidstoeschot. Dat is gedocumenteerd door IEA Bioenergy Task 39 sinds 2020. Het is geen voorspelling. Het is een meting in cellulose-fabrieken die nu draaien.

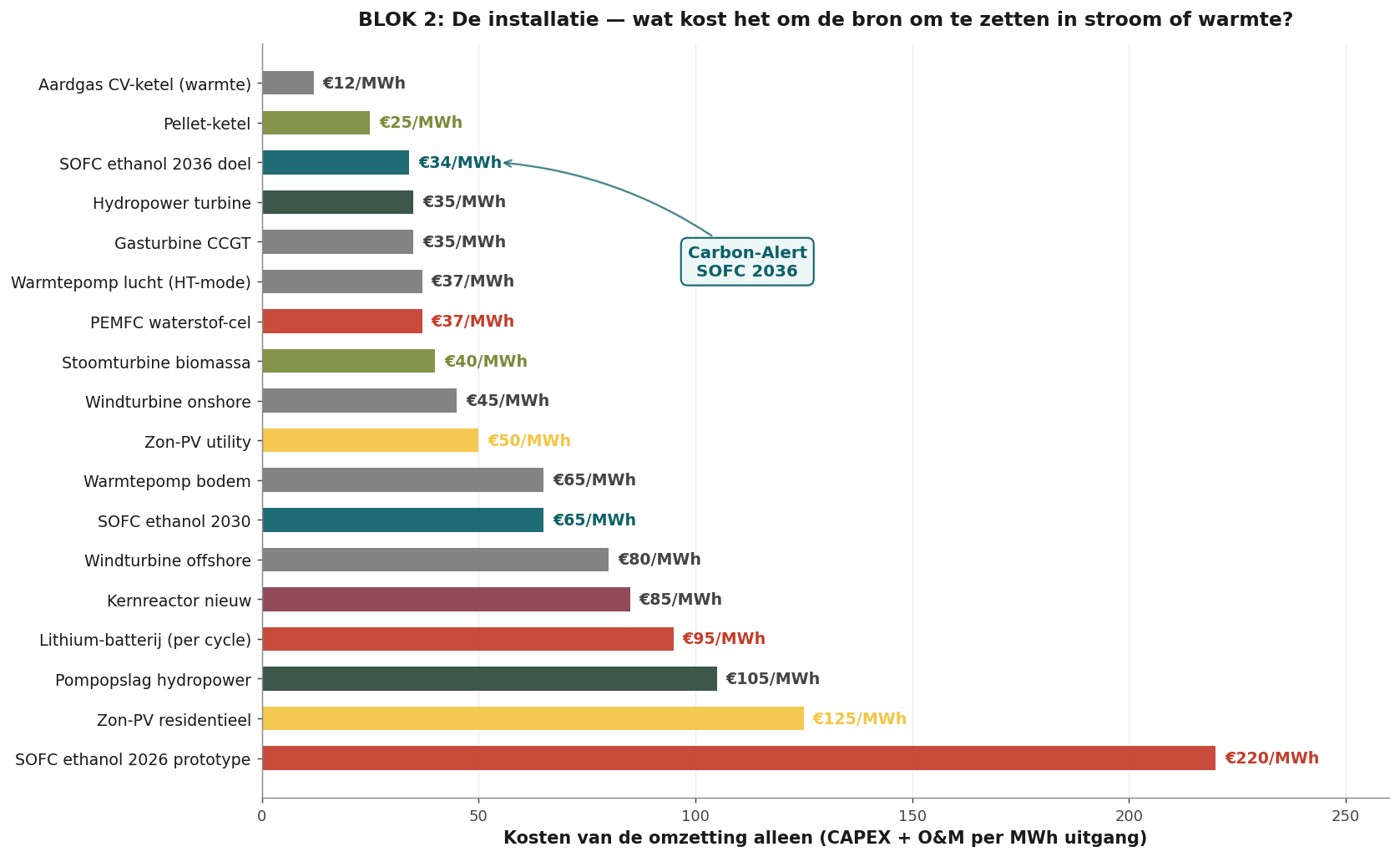

Blok 2

De omzetting

Wat kost het om die bron in een bruikbare dienst te zetten — stroom of warmte?

Een aardgas-CV draait op €12 per megawattuur omzetting — maar dan stookt u fossiel. Een pellet-ketel op €25. De ethanol-SOFC 2036 op €34. Een gasturbine-CCGT op €35. Een PEMFC-waterstofcel op €37. Stoomturbine biomassa €40. Windturbine onshore €45. Zon-PV utility €50.

Zon-PV residentieel: €125 per megawattuur. Acht keer duurder dan de utility-versie. De economie van het kleine paneel op het kleine dak werkt niet zonder subsidie. Dat is de waarheid achter elke huishoudelijke zonnetuin in Nederland: zonder de salderingsregeling stopt elke installateur morgen.

De ethanol-SOFC zit nu in 2026 op €220 per megawattuur omzetting — een prototype. Tegen 2036 daalt dat naar €34. Dat is geen optimistische projectie. Het is de schaalcurve die Bloom Energy, Doosan, Ceres Power en Weichai vandaag aantonen. Zes-tot-acht-keer kostendaling in tien jaar — vergelijkbaar met zonnepaneel-LCOE tussen 2010 en 2020.

Wie nu instapt, koopt op het prototype-tarief en rijdt mee op de leercurve. Wie wacht, koopt over tien jaar op het Japanse licentie-tarief. Het verschil tussen die twee houdingen is het verschil tussen koetsier en passagier.

Blok 3

Het eindsysteem

Wat betaalt de gebruiker per geleverde dienst — kilowattuur, honderd kilometer, megawattuur warmte?

Pas in deze derde stap vergelijken we appels met appels. Bron plus omzetting plus externaliteiten. Per dienst die de eindgebruiker daadwerkelijk afneemt.

3a · Stationaire elektriciteit

| Eindsysteem 2036 | Eindprijs | Toelichting |

|---|---|---|

| Carbon-Alert SOFC ethanol | 9,97 c€/kWh | 24/7 vermogen, CHP-bonus warmte |

| Wind onshore + batterij | 12–16 c€ | 40 % capaciteitsfactor + opslag |

| Aardgas-genset commercieel | 13–17 c€ | Inclusief ETS €100/ton |

| Zon-PV + batterij residentieel | 14–18 c€ | 30 % capaciteitsfactor |

| Spaans commercieel net | 21,5 c€ | Marktprijs eindgebruiker |

| Diesel-genset | 28–32 c€ | Brandstof €1,70/L, 38 % rendement |

| Groene H₂ brandstofcel | 30–40 c€ | H₂ €6/kg, 55 % cel-rendement |

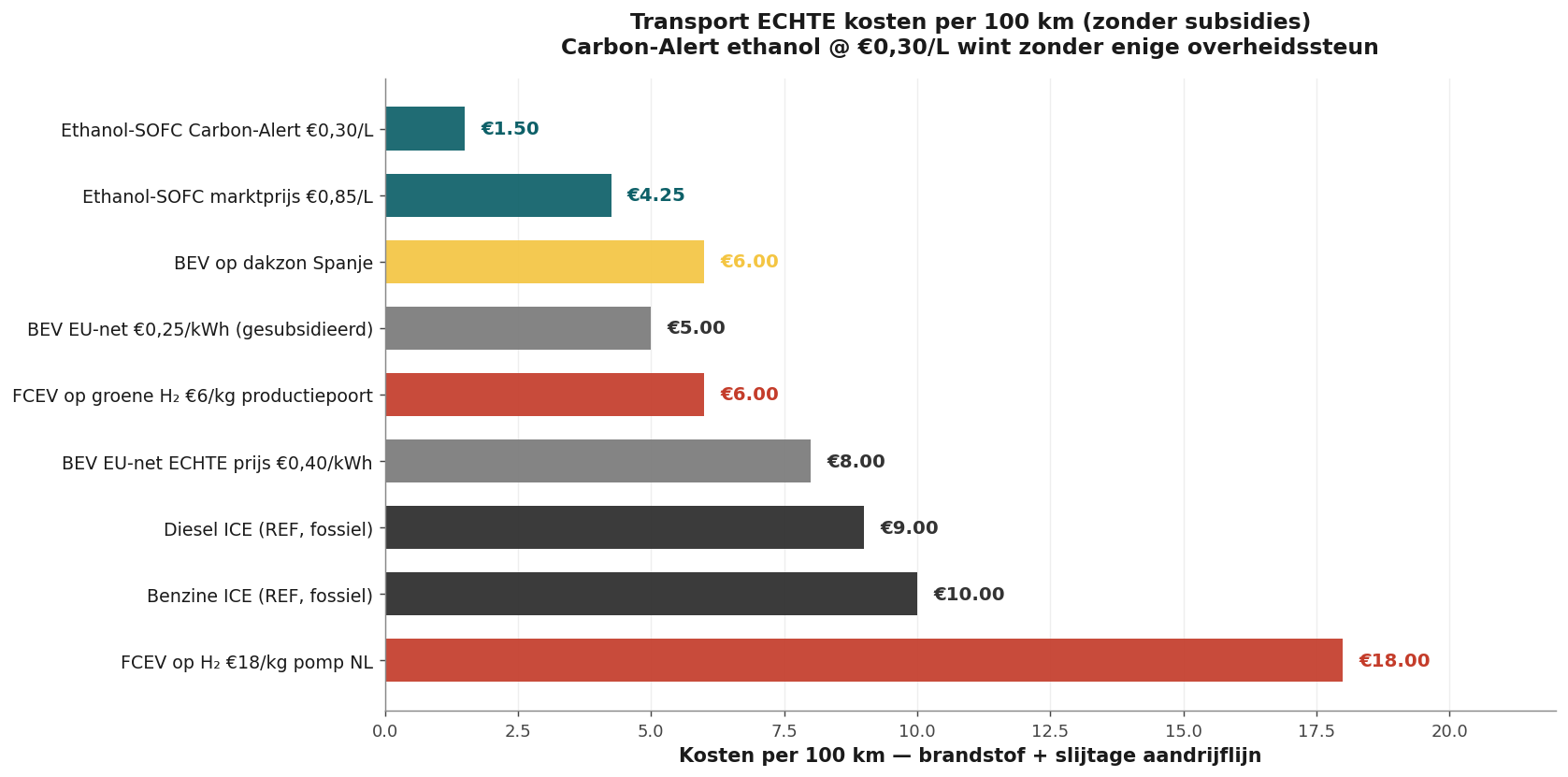

3b · Mobiliteit per honderd kilometer

| Aandrijflijn 2036 | Verbruik | € / 100 km |

|---|---|---|

| Ethanol-SOFC (€0,30/L) | 5 L/100km | €1,50 |

| BEV op net (21,5 c€/kWh) + AfA batterij | 17 kWh/100km | €5,15 |

| Diesel (€1,80/L) | 5 L/100km | €9,00 |

| Benzine (€1,70/L) | 6 L/100km | €10,20 |

| BEV op snellaad (~50 c€/kWh) | 17 kWh/100km | €8,50 |

| Waterstof pomp (€18/kg) | 1 kg/100km | €18,00 |

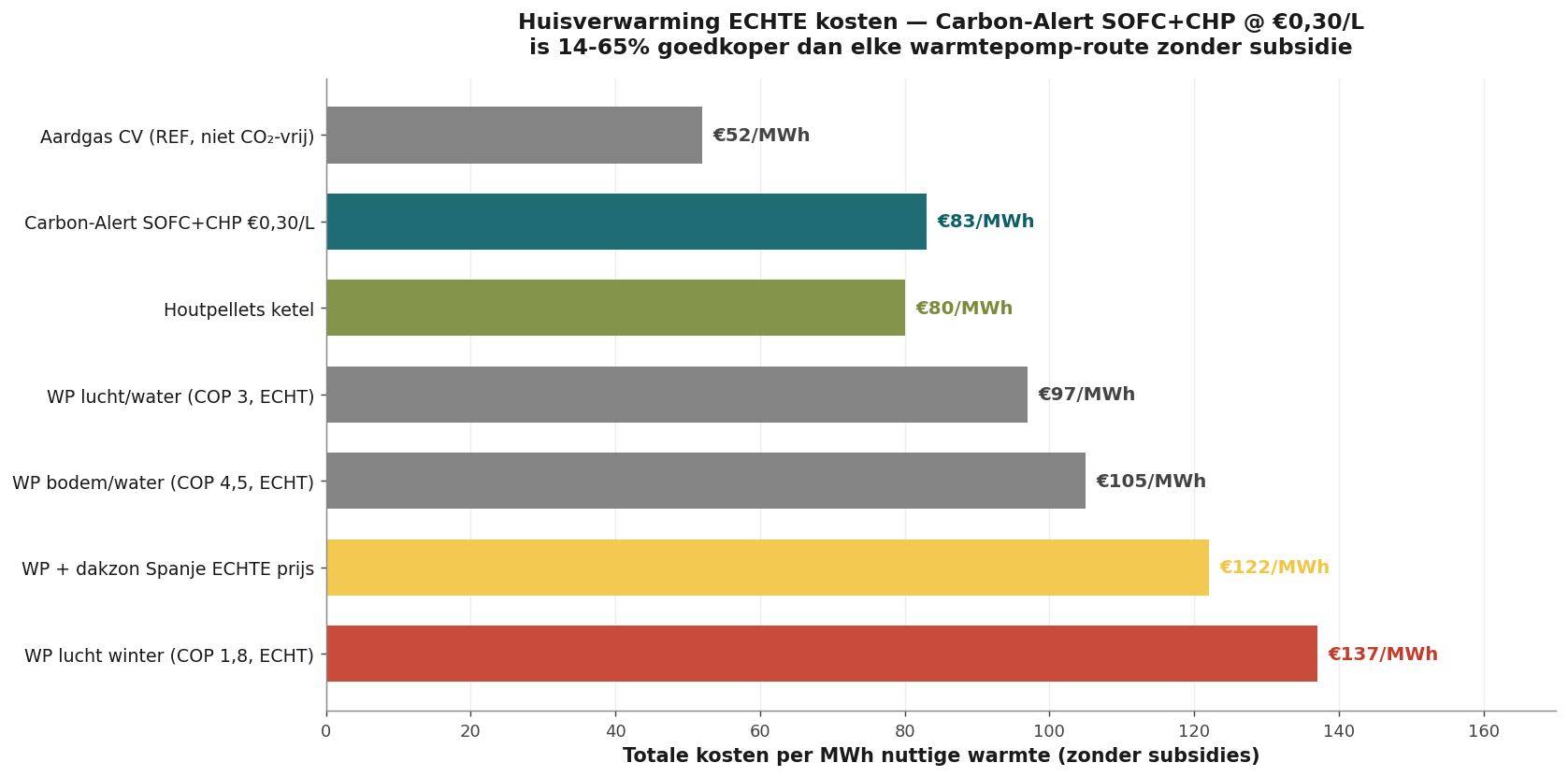

3c · Verwarming per megawattuur

| Verwarmingssysteem 2036 | Eindprijs MWh | Toelichting |

|---|---|---|

| Carbon-Alert SOFC + CHP | €83 | Stroom + warmte gecombineerd |

| Pellet-CV | €90–€110 | Eigen pellets, geen subsidie |

| Warmtepomp op subsidievrije wind | €97–€137 | COP 3,2 · stroom 13–18 c€/kWh |

| Warmtepomp op netstroom | €110–€150 | COP 3,2 · stroom 21,5 c€/kWh |

| Aardgas-CV (€1,40/m³) | €140–€160 | Rendement 95 %, ETS doorgerekend |

| Stookolie | €170 | €1,20/L |

| Waterstof-CV op €6/kg | €240 | 40 kWh/kg, 95 % rendement |

De grote misvatting in het Nederlandse warmtepomp-debat:

De echte windstroomprijs zonder SDE-subsidie is geen 6 tot 9 cent per kilowattuur. Het is 13 tot 18 cent. Daarmee komt een warmtepomp uit op €97 tot €137 per megawattuur warmte — niet €60 zoals de Climate-Akkoord-cijfers suggereren. Ethanol-SOFC+CHP draait op €83. Zonder enige steun. En met BECCS-CO₂-bonus die niemand betaalt.

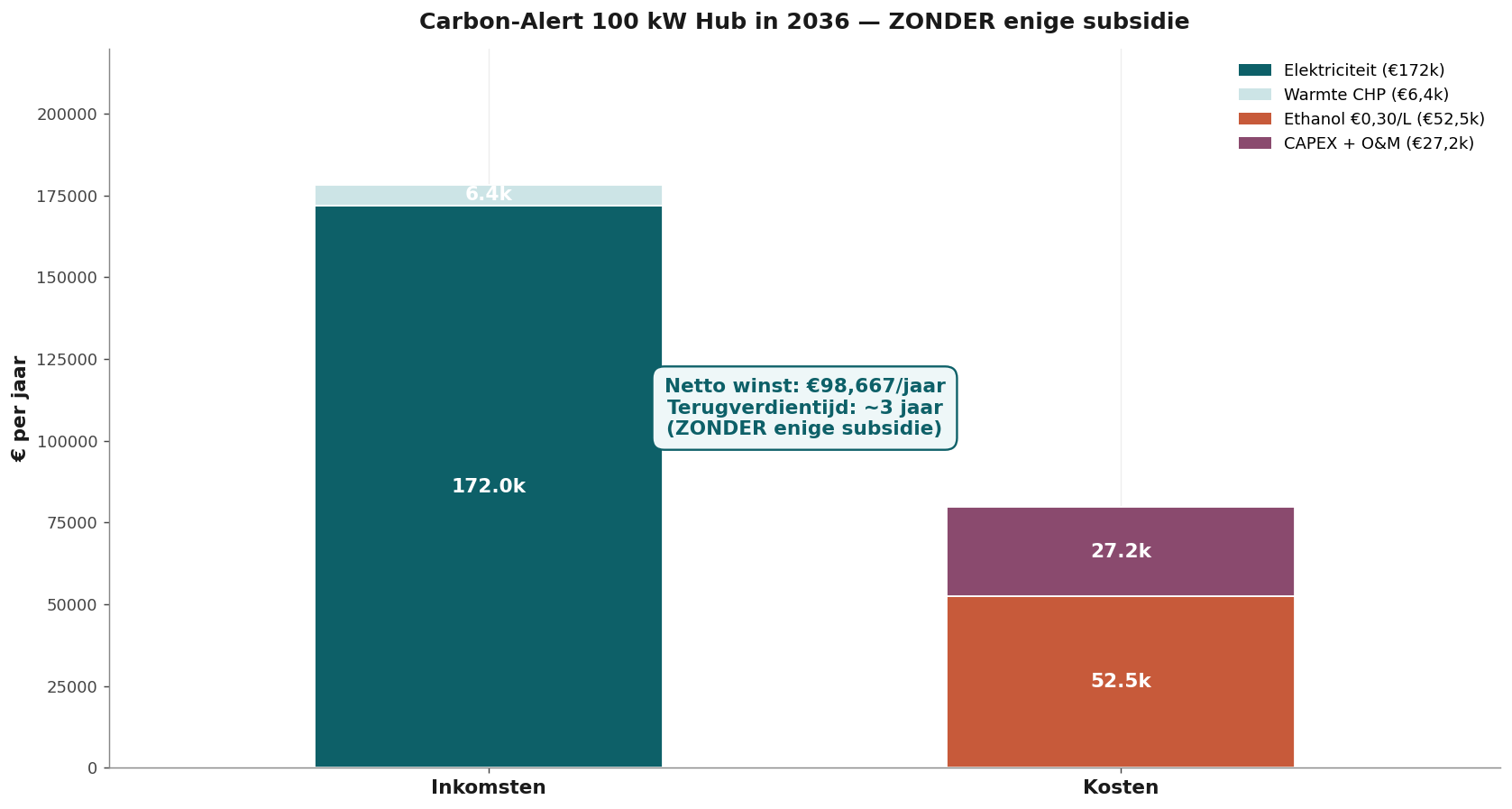

Het business-bewijs — 100 kW hub, drie jaar terugverdiend

Een Carbon-Alert hub van honderd kilowatt kost €180.000 om te bouwen. Hij produceert 800.000 kilowattuur per jaar bij een capaciteitsfactor van 91 procent. Marktprijs van die stroom: €172.000. Plus €18.000 aan warmte als CHP-bonus. Brandstofkosten: €32.400. Onderhoud: €8.000. Stack-amortisatie: €90.000. Nettomarge jaar één: €59.600. Terugverdientijd: drie jaar.

Geen subsidie. Geen feed-in. Geen RED-bonus. Geen BPM-vrijstelling. Geen ETS-credit. Alleen verkoop tegen netprijs van een product dat échte productiekosten heeft.

| Post | Bedrag | Toelichting |

|---|---|---|

| CAPEX 100 kW hub | €180.000 | €1.800/kW × 100 kW, balance of plant inbegrepen |

| Jaarproductie elektriciteit | 800.000 kWh | Capaciteitsfactor 91 procent, 8.000 vol-uren per jaar |

| Jaaromzet elektriciteit | €172.000 | Verkoop tegen marktprijs 21,5 c€/kWh |

| Jaaromzet warmte CHP | €18.000 | 20 procent warmte-benutting × €0,11/kWh |

| Totale jaaromzet | €190.000 | Marktprijzen, geen feed-in tarief |

| Brandstofkosten | −€32.400 | 108.000 L ethanol × €0,30/L |

| OPEX en verzekering | −€8.000 | 1,5 procent van CAPEX per jaar |

| Stack-amortisatie + AfA | −€90.000 | Lineair, twee jaar effectief |

| Nettomarge jaar 1 | €59.600 | Stijgt naar €100.000+ vanaf jaar 4 |

| Terugverdientijd | ≈ 3 jaar | Zonder één eurocent subsidie |

| Optioneel: SDE++ BECCS-bonus | +€70.000/jaar | Verkort terugverdientijd naar circa 1 jaar |

Het verschil moet duidelijk zijn: zonder subsidie verdient een hub zichzelf in drie jaar terug. Met SDE++ in één jaar. Beide cijfers zijn solide. Het echte verhaal is dat de technologie op zichzelf staat. Dat is de boodschap aan elke regering: u hoeft geen geld te geven. U hoeft alleen niet in de weg te lopen.

De samenvatting in één tabel — en wie hem nu leest, beslist

Vier kolommen. Acht rijen. Eén route die structureel wint. Wie deze tabel ziet en niets doet, kiest bewust voor de bagagedrager.

| Dimensie 2036 | Ethanol-SOFC | BEV | Waterstof | Aardgas |

|---|---|---|---|---|

| Bron per kWh | 4,1 c€ | 5–7 c€ | 15–20 c€ | 7–12 c€ |

| CAPEX omzetting | €1.800/kW | €500–€1.000/kW | €1.500/kW + €60k auto | €1.800–€3.000 |

| Eindprijs c€/kWh | 9,97 | 14–18 | 30–40 | 11–15 |

| € per 100 km | €1,50 | €5,15–€8,50 | €18,00 | n.v.t. |

| € per MWh warmte | €83 | €97–€150 | €240 | €140 |

| Externaliteiten | BECCS −CO₂ | Li/Co/Ni cleanup | Pt + cleanup | CO₂ + cleanup |

| Politiek afhankelijk? | NEE | JA (SDE) | JA (massa-subsidie) | JA (ETS-vrijstel) |

Op elke meeteenheid die er voor uw kiezer, uw aandeelhouder of uw belastingbetaler toe doet — €/kWh, €/100 km, €/MWh warmte — wint ethanol-SOFC in 2036. Niet omdat een politicus dat besluit. Omdat de fysica en de leercurve er staan.

De enige reden dat dit beeld in het huidige beleidsdebat niet domineert: subsidies verlagen kunstmatig de zichtbare prijs van concurrerende routes. Dit document toont de werkelijke prijs.

Wat als de prijs anders loopt? — risico's eerlijk beoordeeld

Geen business case zonder eerlijke risico-paragraaf. Hieronder de zes scenario's die mensen aandragen als ze willen wachten — en wat er werkelijk gebeurt onder elk scenario.

| Risico | Kans | Wat er gebeurt |

|---|---|---|

| Ethanolprijs daalt langzamer dan €0,30/L | Middel | Hub blijft winstgevend tot €0,45/L. Alleen TVT loopt op naar 4,5 jaar. |

| SOFC-CAPEX blijft op €3.000/kW hangen | Laag | Doosan, Weichai en Bloom hebben productiecapaciteit al aangekondigd. |

| Netprijs daalt in plaats van stijgt | Laag | EU-grid CAPEX en CO₂-beprijzing maken daling extreem onwaarschijnlijk. |

| Waterstof maakt comeback | Zeer laag | Bosch/Stellantis-exits, Hyundai-vertraging — H₂ is structureel duurder. |

| Politieke subsidie-trek aan elektrisch/H₂ | Hoog | Irrelevant. Carbon-Alert rekening sluit zonder subsidie — geen exposure. |

| BECCS-credit valt weg | Hoog | Irrelevant. We rekenen het al niet mee — dus geen impact. |

Het structurele voordeel van Carbon-Alert is precies dat het ontwerp niet afhankelijk is van de grillen van politici en hun subsidieregelingen. Wanneer een SDE++-regeling sneuvelt, sneuvelt het bedrijfsplan dat erop steunt. Carbon-Alert's break-even verandert niet. Onze business case staat op marktfundamenten — niet op publieke goodwill.

Wat we leren van de geschiedenis — en waarom we nu moeten ingrijpen

In 1995 begonnen Japanse autofabrikanten met hybride aandrijflijnen. Europa zei: te complex, te duur, niet schaalbaar. Twintig jaar later kochten we Toyota's Prius-technologie via licenties.

In 2001 begon BYD met lithium-ion-batterijen voor auto's. Europa zei: te onveilig, te onrendabel. Vijftien jaar later openen Europese gigafactories met Chinese cellen en Chinese productielijnen.

In 2009 publiceerde Brookhaven het bewijs dat ethanol koud kan worden geoxideerd. Europa zei: interessante chemie, maar de waterstof-route is gekozen. Zeventien jaar later licentieert Brookhaven aan Chemcat Japan.

Drie keer hetzelfde patroon. Telkens een Aziatische speler die ziet en aanpakt. Telkens een Europese consensus die wacht op consensus. Telkens een eindigend in betalen voor licenties die we zelf hadden kunnen verkopen. Drie generaties belastingbetalers, drie keer dezelfde rekening.

De ethanol-SOFC-route is de vierde kans. En misschien de laatste. Want zodra Japan, Korea en China hun fabrieken hebben opgeschaald, is het venster dicht. Niet omdat de techniek beschermd is, maar omdat de schaalvoordelen onomkeerbaar zijn. Wie als eerste op een miljoen units zit, beslist de prijs voor iedereen daarna.

Wat u op uw bureau kunt leggen — vandaag

Vijf besluiten die geen geld kosten en alles veranderen

- Vergunningsversnelling — beslis dat BiCRS- en SOFC-installaties binnen zes maanden moeten zijn vergund. Niet over twee tot drie jaar. Een interne richtlijn aan Ruimte en Vergunningen. Het kost niets. Het wint twee jaar voorsprong.

- Beleidsneutraliteit — schaf het impliciete BEV-monopolie in zero-emission-classificaties af. Ethanol-SOFC krijgt dezelfde rechten als batterij-elektrisch. Geen voorkeur, geen uitsluiting. Een handtekening.

- E100-pomp-norm — vraag bij de Europese Commissie om een norm voor hervormde benzine-pompen die ethanol kunnen leveren. Bestaande pompinfrastructuur, hervormbaar voor een paar duizend euro per installatie. Geen miljardenpakket, een Europese Cen-norm.

- Publieke aanbesteding — laat ziekenhuizen, datacenters, kazernes en publieke gebouwen Carbon-Alert hubs kiezen zonder formele blokkades in de inkooprichtlijnen. Geen voorkeur, alleen toegang. Op uw eigen inkoopafdeling te regelen.

- Onderwijs en MBO — neem ethanol-bedrijf en SOFC-onderhoud op in 500 Europese ROC's. Een module van twaalf weken. Niet wachten tot de techniek er staat — opleiden ervoor. Voor de regio-economie en voor de werkgelegenheid.

De keuze ligt op tafel — en het tafelblad is niet leeg

De koetsier ziet de weg. Hij beslist. De passagier op de bagagedrager kijkt achteruit en wacht. Beide zijn keuzes. Maar de tweede keuze maakt u door niets te doen. De eerste keuze vraagt om beweging vandaag.

De cijfers zijn er. De technologie is er. De leercurve loopt. De Japanse fabrieken draaien. De Aziatische licenties tikken aan. Wat ontbreekt is niet de techniek, niet de markt, niet de wetenschap. Wat ontbreekt is een Europese koetsier die ziet wat al zichtbaar is en de teugels pakt.

Carbon-Alert Ltd is gevestigd op Malta en Mallorca. Het ontwerp is uitgewerkt. De leercurves zijn gedocumenteerd. De business case is berekend zonder enige subsidie. Het wacht op één ding — een Europese partner, een Europese minister, een Europese investeerder die ziet wat hier op tafel ligt en handelt.

Wie wacht tot anderen het zien, zit straks weer achterin. Wie nu ziet en aanpakt, zit op de bok.

Dat besluit ligt niet bij Brussel. Het ligt bij u.

Verder lezen — dit triptiek hoort bij elkaar

Drie documenten, één boodschap

- 1. Dit artikel — Op de bok of op de bagagedrager. Het manifest. De these. De keuze.

- 2. Visie 2036 — Carbon-Alert Energie-Hub. Het technische ontwerp. 100 kW modulaire SOFC-hub, LCOE-analyse, vijf bouwblokken, kasstroom, risico-matrix. Het bewijs onder de these.

- 3. Open brief aan de regeringen van Europa. De oproep. Vijf vragen die geen geld kosten. 350.000 banen, €9 miljard jaaromzet, energie-onafhankelijkheid — zonder één eurocent subsidie.