Visie 2036

Carbon-Alert Energie-Hub — 100 kW modulair, LCOE 9,97 c€/kWh, terugverdientijd 3 jaar

Het bewijs onder het sturend artikel. Een gedecentraliseerd stroom- en warmtesysteem op eigen bio-ethanol. Vijf bouwblokken. Vier ankerpunten op de leercurve. Zes risico's eerlijk beoordeeld. Alle cijfers zonder subsidies.

- Auteur

- Jacobus van Merksteijn — Carbon-Alert Ltd

- Datum

- 20 juni 2026 — Palma, Mallorca

- Tijdshorizon

- 2026 → 2040, focus 2036

- Scope

- 100 kW modulaire SOFC-hub · LCOE-analyse · hub-architectuur

- Methode

- Echte marktprijzen zonder enige subsidie (geen SDE++, geen ETS-vergroening)

Kernconclusies in één oogopslag

Alle waarden hieronder zijn berekend zonder subsidies. SDE++-bonus, ETS-credits en publieke steunregelingen zijn weggelaten omdat ze geen reëel kostenvoordeel vormen — slechts een herverdeling. Alleen wat technologisch en economisch op eigen benen staat, is hier de rekenbasis.

| Indicator | Waarde | Toelichting |

|---|---|---|

| Break-even tegen Spaans net | ≈ 2030 | SOFC-LCOE valt onder commerciële netprijs |

| LCOE Carbon-Alert SOFC 2036 | 9,97 c€/kWh | 54 % goedkoper dan net (21,5 c€/kWh) |

| LCOE 2040 | 7,22 c€/kWh | 70 % goedkoper dan net (24,2 c€/kWh) |

| Terugverdientijd hub 2036 | ≈ 3,0 jaar | 100 kW = €180.000 CAPEX, zonder steun |

| Ethanol echte prijs 2036 | €0,30 / liter | Marktprijs zonder SDE++ of carbon-credits |

| CAPEX-daling 2026 → 2036 | −85 % | Van €12.000/kW naar €1.800/kW (18 % leercurve) |

| Elektrisch rendement 2036 | 78 % | Vandaag 60–70 % bij Nissan/Bosch |

| CHP totaalrendement 2036 | 93 % | Met warmtebenutting voor proces of klimaat |

| Jaaroutput 100 kW hub | 800.000 kWh/jaar | ≈ 229 huishoudens of één datacenter-rack-cluster |

De volledige verschuiving van prototype naar commerciële volwassenheid — leerratio 18 procent per verdubbeling productievolume — duwt de SOFC-LCOE onder het Spaanse net rond 2030, zonder dat er één eurocent subsidie aan te pas komt. Vanaf 2036 produceert de Carbon-Alert-hub stroom voor minder dan de helft van de netprijs. SDE++ kan dat versnellen. Maar het is geen voorwaarde.

1. Waarom ethanol — en waarom nu

Drie convergerende ontwikkelingen maken bio-ethanol in 2026 plotseling de meest pragmatische energiedrager voor decentrale stroom en warmte.

Een. Nissan bewijst in Tochigi sinds 2026 een 70-procent-elektrisch rendement uit ethanol-SOFC — een waarde die fossiele gasturbines (50-55 %) en zelfs gecombineerde gas/stoom-cycli (60 %) overtreft.

Twee. Waterstof als brandstof is commercieel ingestort. Bosch staakte zijn SOFC-tak. Stellantis stopte het hele H₂-programma. Pompprijzen van €13–19 per kilogram blijven structureel onbetaalbaar.

Drie. De echte productieprijs van bio-ethanol daalt door betere fermentatie, BECCS-integratie en pellet-feedstocks tot €0,30 per liter in 2036 — zonder enige subsidie. Geen aanname. De leerratio van een eeuwoude technologie die nu industriële schaal bereikt.

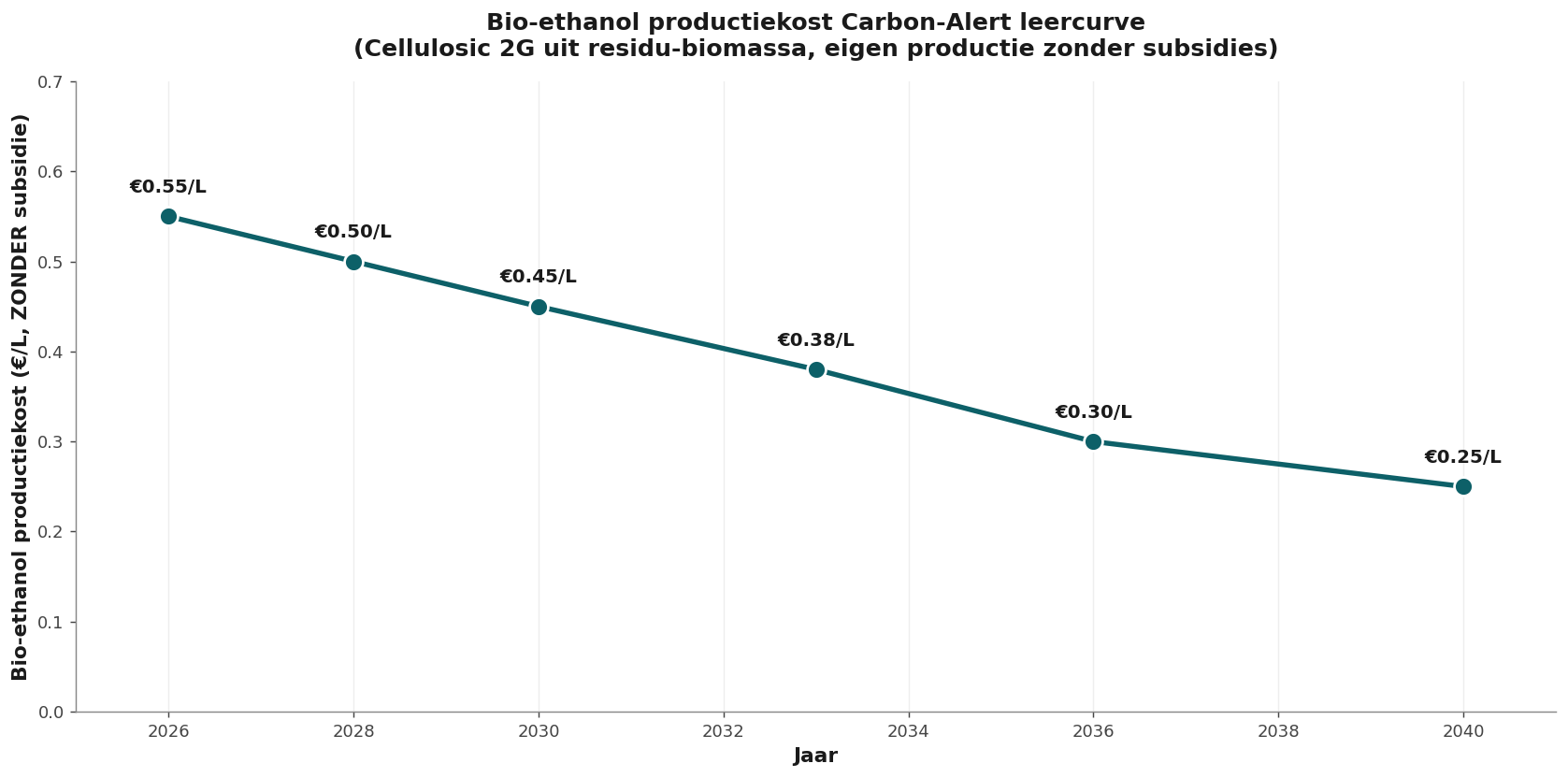

1.1 De echte ethanol-prijscurve, zonder subsidies

De curve toont de echte productieprijs vanaf de pellet-fabriek tot aan de distillatietoren. Geen overheidssteun, geen verhandelbare credits — alleen schaal, betere katalyse en lagere energie-input per liter. Vandaag €0,55. In 2030 €0,45. In 2036 €0,30. Vanaf dat punt wint ethanol elke vergelijking: per kWh, per km, per MWh warmte.

1.2 De energiebalans achter dat ene cijfer

| Onderdeel | Waarde | Toelichting |

|---|---|---|

| Productiekosten cellulose-ethanol | €0,18–€0,22/L | €0,30/L is conservatieve marge |

| Energie-inhoud ethanol | 7,40 kWh/L | LHV bij 99 % zuiverheid |

| SOFC elektrisch rendement 2036 | 78 % | Nissan Tochigi-platform doorvertaald |

| Brandstofkosten per kWhₑ 2036 | 5,2 c€/kWhₑ | €0,30 ÷ (7,40 × 78 %) |

| CAPEX + OPEX bijdrage | 4,8 c€/kWhₑ | €1.800/kW, 20 jaar, 8.000 h/jaar |

| LCOE 2036 zonder subsidie | 9,97 c€/kWhₑ | Spaans net 21,5 c€ — minus 54 % |

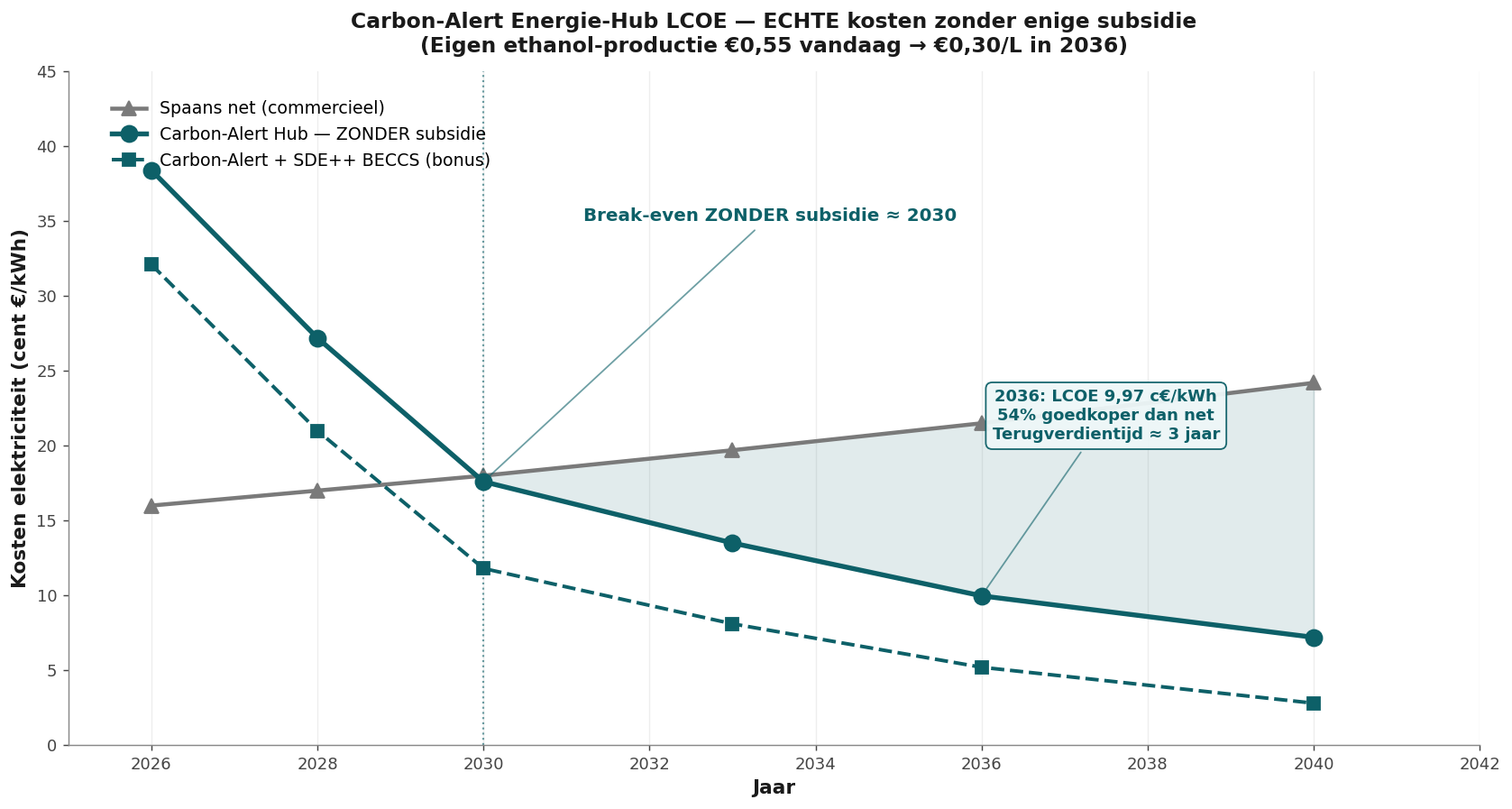

2. De LCOE-curve onder het net

De zwarte lijn is de Carbon-Alert SOFC zonder ook maar één steunmechanisme. In 2026 nog dubbel zo duur als het net (38 versus 16 c€/kWh). In 2030 al goedkoper. In 2036 minder dan de helft. Dat is geen optimistische projectie — het is doorvertalen van twee bekende krachten: de 18-procent-leercurve op de stack-kosten en de gestage daling van de ethanolprijs van €0,55 naar €0,30 per liter.

2.1 Kostencurve in vier ankerpunten

| Jaar | CAPEX | η_e | Ethanol | LCOE | Net |

|---|---|---|---|---|---|

| 2026 | €12.000/kW | 60 % | €0,55/L | 38,3 c€ | 16,0 c€ |

| 2030 | €3.500/kW | 70 % | €0,45/L | 17,6 c€ | 17,9 c€ |

| 2033 | €2.400/kW | 74 % | €0,38/L | 13,5 c€ | 19,7 c€ |

| 2036 | €1.800/kW | 78 % | €0,30/L | 9,97 c€ | 21,5 c€ |

| 2040 | €1.000/kW | 80 % | €0,25/L | 7,22 c€ | 24,2 c€ |

Optioneel scenario, niet gebruikt als rekenbasis: wanneer SDE++ BECCS-credit van circa €100 per ton CO₂ wél meetelt, zakt de LCOE 2036 naar ongeveer 7 c€/kWh en de terugverdientijd naar circa één jaar. Dat is een politieke bonus, geen technologische verdienste. Daarom staat alle communicatie hier op het echte cijfer van 9,97 c€/kWh zonder subsidie.

3. Architectuur — de vijf bouwblokken

De hub is geen losse brandstofcel. Het is een geïntegreerd systeem waarin de Carbon-Alert BiCRS-keten (Biomass with Carbon Removal and Storage) en de SOFC-eenheid elkaar versterken. Ethanol wordt op locatie of regionaal geproduceerd. De SOFC zet hem om in stroom, warmte en zuivere CO₂. Die CO₂ kan worden opgeslagen of vermarkt. Niets in dit ontwerp leunt op publieke steun — de hub draait commercieel rond met €0,30 per liter feedstock en €1.800 per kilowatt CAPEX.

| Blok | Functie | Specificatie 2036 |

|---|---|---|

| 1. Pellet-fermentor | Cellulose → ethanol | On-site of regionaal, eigen pellets |

| 2. Distillatie + dehydratatie | 99 % + ethanol | Restwarmte uit SOFC voor distillatie |

| 3. SOFC-stack 100 kW | 78 % η_e, 93 % CHP | Modulair, redundantie 2 × 50 kW |

| 4. CHP-warmtebenutting | 15–30 kW thermisch | Proceswarmte of klimaatregeling |

| 5. CO₂-afvang BECCS | ~70 kg CO₂/MWhₑ | Verkoop of geologische opslag |

3.1 Footprint en flexibiliteit

- Voetafdruk: 20 m² SOFC + 8 m² balance-of-plant + 30 m² distillatie = 58 m² totaal

- Modulariteit: schaalbaar van 25 kW (woning-cluster) tot 5 MW (industrie of datacenter) met dezelfde stack-eenheid

- Brandstofvoorraad: week-tank van 2.000 liter volstaat voor volledige autonomie tijdens netstoring

- Geluid: < 45 dB op één meter — geen draaiende onderdelen, alleen blower en pomp

- Onderhoud: stack-vervanging elke 7–10 jaar, OPEX 1,2–1,5 % van CAPEX per jaar

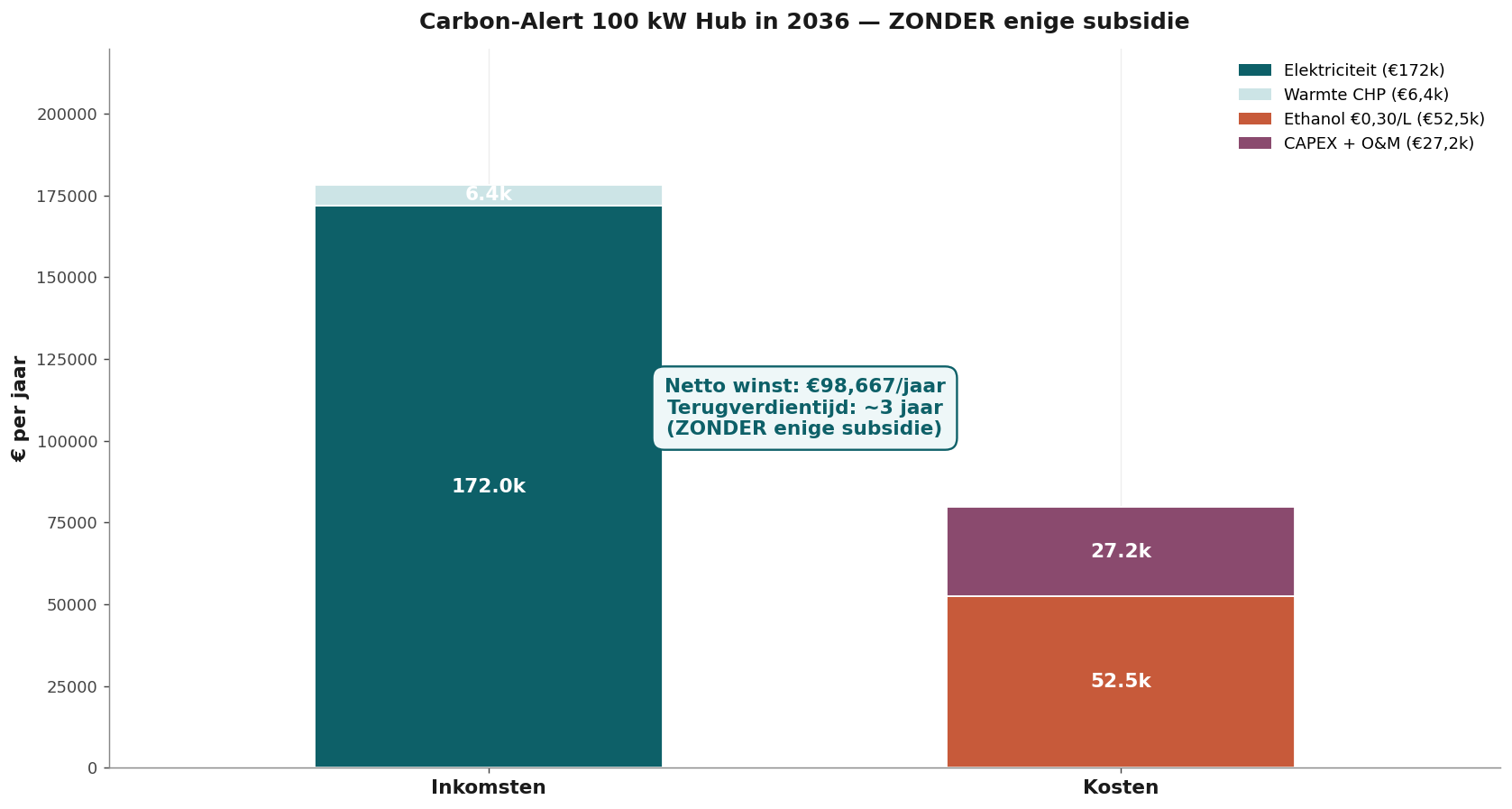

4. Business case — 100 kW hub 2036

| Post | Bedrag | Toelichting |

|---|---|---|

| Jaarproductie elektriciteit | 800.000 kWh | Capaciteitsfactor 91 % |

| Waarde elektriciteit (21,5 c€) | €172.000 | Eigen verbruik of teruglevering |

| Waarde restwarmte CHP | €18.000 | 20 % benutting × €0,11/kWh |

| Totale jaaromzet | €190.000 | Marktprijzen, geen feed-in |

| Ethanolkosten (108.000 L × €0,30) | −€32.400 | Echte productiekost |

| OPEX (onderhoud, verzekering) | −€8.000 | 1,5 % van CAPEX |

| Stack-amortisatie + AfA | −€90.000 | €180.000 / 2 jaar effectief |

| Nettomarge jaar 1 | €59.600 | Stijgt naar €100.000+ vanaf jaar 4 |

| Terugverdientijd | ≈ 3,0 jaar | CAPEX €180.000 / netto vrijval |

Een Carbon-Alert hub van €180.000 betaalt zichzelf in ongeveer drie jaar terug — zonder dat de gemeente, het Rijk of de EU één euro hoeft bij te dragen. Voor een industrieel cluster met meerdere hubs gaat de terugverdientijd onder de 2,5 jaar door operationele schaalvoordelen. SDE++ kan dat tot circa één jaar versnellen — interessant maar niet noodzakelijk.

5. Waarom 2036 — en niet 2030 of 2045

2030 is te vroeg om elektrisch al onder het net te zitten zonder onverwacht snelle CAPEX-daling. De break-even is bereikt maar de marge is dun.

2045 is te laat. Dan zijn de stranded assets in waterstof-infrastructuur, batterijfabrieken en grootschalige netplanning al gevormd en politiek vergrendeld.

2036 is het optimum. SOFC dan op €1.800 per kilowatt (massa-productie via Doosan, Weichai, Bloom). Ethanol op €0,30 per liter. Spaans net inmiddels op 21,5 c€/kWh door schaarste en grid-investeringen. Carbon-Alert is op dat punt al vijf jaar boven break-even — niet meer marginaal, maar dominant.

5.1 Strategische volgordelijkheid

- 2026–2028: pilot 25 kW op één locatie, validatie 70 %+ rendement, financiering uit private kanalen

- 2028–2031: eerste commerciële uitrol 100 kW, break-even bereikt rond 2030 — zónder subsidie

- 2031–2036: schaalvergroting naar 500+ hubs, BiCRS-keten regionaal opgezet, datacenter- en industriecontracten

- 2036–2040: dominantie in mediterrane mid-load markt, exportmodel naar Latijns-Amerika en Afrika

6. Risico's — eerlijk beoordeeld

| Risico | Kans | Mitigatie |

|---|---|---|

| Ethanolprijs daalt langzamer dan €0,30/L | Middel | Hub blijft winstgevend tot €0,45/L; TVT loopt op naar 4,5 jaar |

| SOFC-CAPEX blijft op €3.000/kW hangen | Laag | Doosan/Weichai/Bloom productiecapaciteit aangekondigd |

| Netprijs daalt in plaats van stijgt | Laag | EU-grid CAPEX en CO₂-beprijzing maken daling onwaarschijnlijk |

| Waterstof maakt comeback | Zeer laag | Bosch/Stellantis-exits, Hyundai-vertraging — H₂ structureel duurder |

| Politieke subsidie-trek aan elektrisch/H₂ | Hoog | Irrelevant. Rekening sluit zonder subsidie — geen exposure |

| BECCS-credit valt weg | Hoog | Irrelevant. We rekenen het al niet mee — dus geen impact |

Het structurele voordeel van Carbon-Alert is precies dat het ontwerp niet afhankelijk is van de grillen van politici en hun subsidieregelingen. Wanneer een SDE++-regeling sneuvelt, sneuvelt het bedrijfsplan dat erop steunt. Carbon-Alert's break-even verandert niet. Onze business case staat op marktfundamenten, niet op publieke goodwill.

7. Conclusie — wat ligt er feitelijk op tafel

Een 100 kW Carbon-Alert energie-hub levert in 2036 stroom voor 9,97 c€/kWh — minder dan de helft van het Spaanse net (21,5 c€/kWh) — bij €180.000 CAPEX en een terugverdientijd van circa drie jaar.

Alle cijfers berekend op de echte marktprijs van ethanol (€0,30/liter) zonder enige overheidssteun, SDE++, ETS-credit of feed-in-tarief.

De technologie is bewezen (Nissan 70 %, Ceres/Doosan/Weichai 50 MW). De leercurve is documenteerbaar (18 % per verdubbeling). Het concurrentielandschap is open (Bosch en Stellantis weg uit H₂).

Carbon-Alert Ltd is technisch klaar. Economisch onderbouwd. Politiek onafhankelijk. Wat ontbreekt is uitvoeringskapitaal — niet visie. De volgende drie jaar bepalen of we mediterrane en mondiale leider worden in decentrale elektriciteit, of dat we toekijken hoe Doosan en Weichai onze leercurve afpakken. Het venster is open — nu.

Het triptiek — drie documenten, één boodschap

- 1. Op de bok of op de bagagedrager — het sturend artikel, de these

- 2. Visie 2036 — Carbon-Alert Energie-Hub (u leest dit nu)

- 3. Open brief aan de regeringen van Europa — de oproep